如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

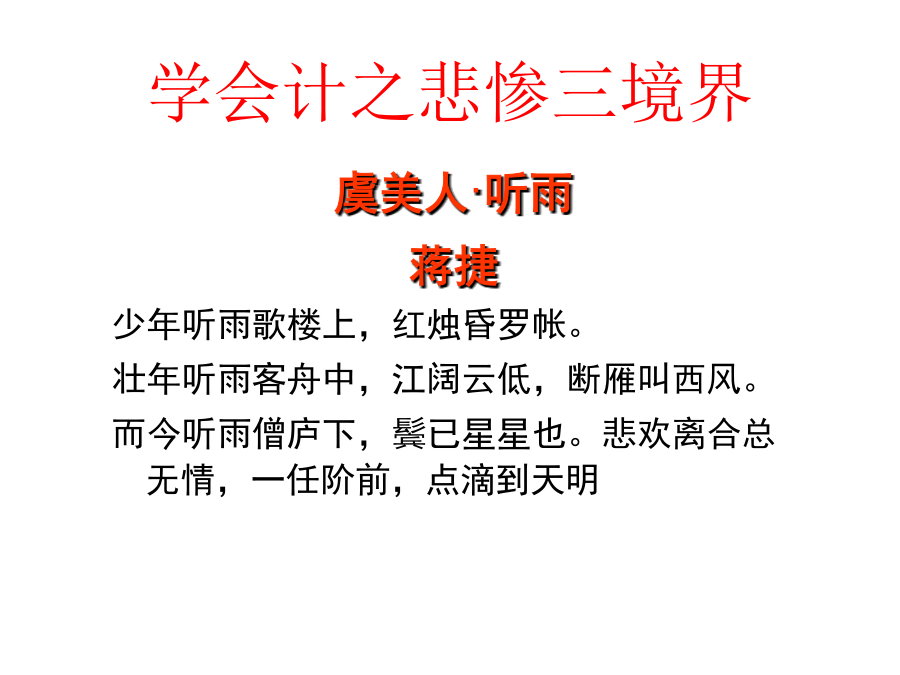

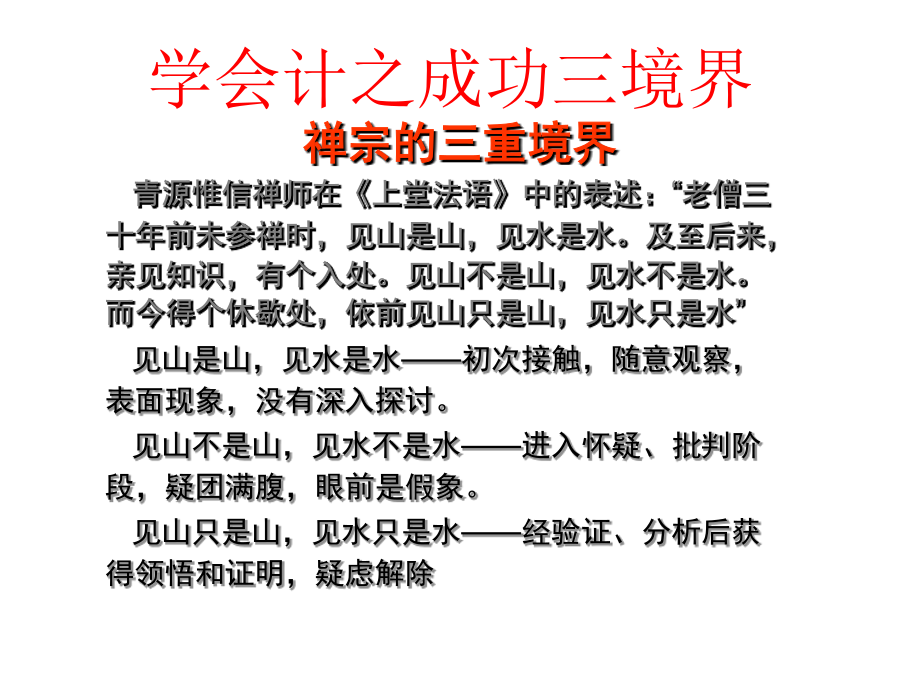

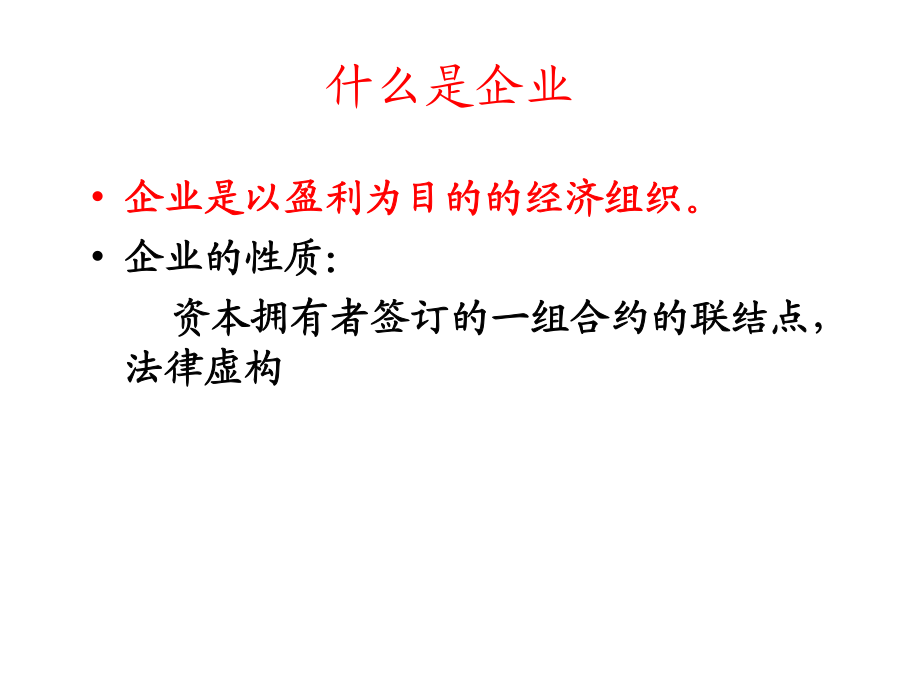

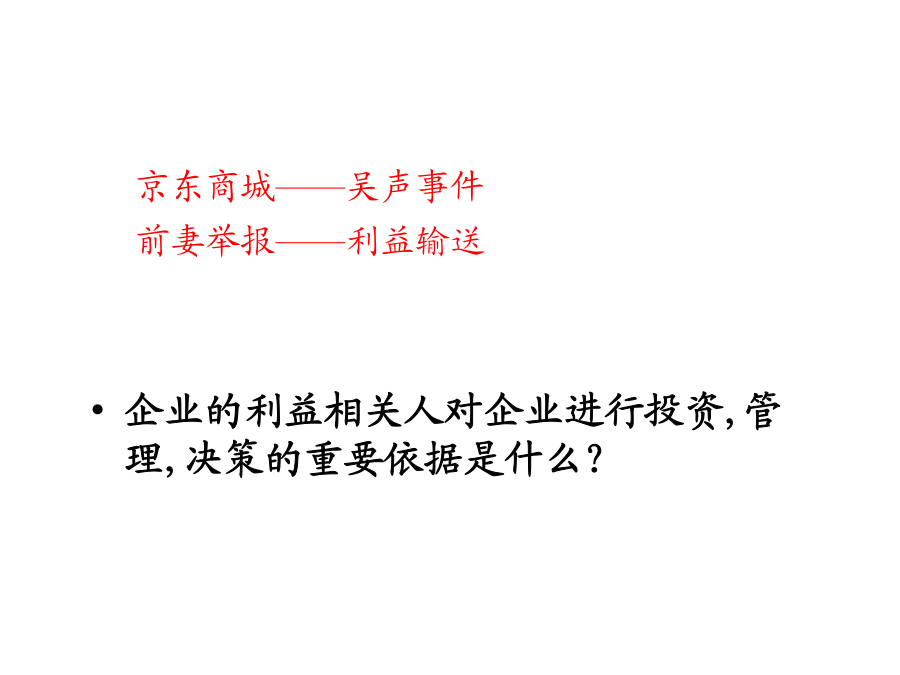

会计学学会计之悲惨三境界学会计之成功三境界第一章会计的基本理论什么是企业分粥故事假如有一个7个经济人组成的团队,每天要分一锅粥,负责分粥的人具有控制权(决策权),如何分才能保证公平和效率(大家不争吵、粥不浪费),假定无量具,有以下制度安排供选择:1、专人负责制指定专人担任分粥经理。但大家发现,分粥经理自己分到的粥最多,于是换人,结果换谁来任分粥经理,最终均如此。2、大家轮流制7个人轮流担任分粥经理,每人一天。结果发现,每个人一周内只有在自己担任分粥经理的那天吃得饱且有剩余(导致资源浪费),其他六天得挨饿。3、民主选举制大家民主选举一个信得过的人来担任分粥经理。结果发现,这位道德高尚的经理开始能公平分粥,但不久后就开始为自己和拍其马屁者多分粥。4、民主+监督制度大家选举一个分粥委员会和一个监督委员会,公平基本上得以实现。但大家发现,由于监督委员会经常提出各种分粥方案,而分粥委员会又据理力争,等分粥完毕,粥早就凉了。5、风险承担制还是大家轮流担任分粥经理,但分粥经理最后领粥。结果发现,大家七只碗里的粥每天一样多。控制权(决策权)“风险首先承担者+企业家才能拥有者”共享:风险首先承担者拥有选择企业家才能拥有者和其他关键合作者的权力剩余索取权风险首先承担者+企业家才能拥有者只要控制权和剩余索取权出现了分离,就存在机会主义行为诱发因素。仅有激励机制是不够的,还需内部和外部的约束机制。如对于公司经理人自身或其他人名义设立公司与自身公司做交易,利益输送如何处理?京东商城——吴声事件前妻举报——利益输送企业的利益相关人对企业进行投资,管理,决策的重要依据是什么?面对同一行业内的两家公司,我们需要会计提供的信息进行投资决策.1.1会计的涵义与会计目标会计有5000年的历史,20世纪60年代以来取得了重大发展北宋文学家黄庭坚在1101年4月去荆州偶遇8年未见面的老友李辅圣,曾写诗《赠李辅圣》:交盖相逢水急流,八年今复会荆州。已回青眼追鸿翼,肯使黄尘没马头。旧管新收几妆镜,流行坎止一虚舟。相看绝叹女博士,笔研管弦成古丘。旧管+新收-开除=实在或旧管+新收=开除+实在会计我国会计的法律环境会计法的体系会计的涵义会计管理活动论会计的特点主要用货币对经济过程中占用的资产和发生的耗费进行系统的计量、记录、分析和检查。会计人员以及管理人员借助这些手段,充分了解资产和资产运用结构,揭示企业的经营能力是否被充分利用,探究经济效益高低的原因。会计的本质是一种管理活动。1.1.2会计的涵义企业各层管理人员受企业所有者的委托负责经营,他们应当有效地利用企业所有的和企业所控制的资产进行经营,以期取得最大利润。会计账册所载资料,反映了企业完整的经营过程,也可借以考核、评价各层管理人员操作经营的成绩。会计的本质就是以认定委托责任为目的的对会计计量结果有控制作用的控制系统。1.1.2会计的涵义会计对经济过程中占用的资产和发生的耗费等各种原始数据进行会计处理,最后形成会计报表。会计对经济过程中占用的资产和发生的耗费等各种原始数据进行会计处理,最后形成会计报表。会计的本质就是一个以提供财务信息为主的经济信息系统。企业财务活动的内容会计核算的一般流程1.1.3会计的基本职能1.1.4会计信息使用者与会计目标会计目标决策有用观会计的目标就是使企业投资者和债权人等及时了解企业管理层保管、使用资产的情况。评价企业管理层的受托责任履行情况;决定是否需要调整投资或者信贷政策;是否需要加强其内部控制制度和其他制度建设;是否需要更换管理者等。1.1.5会计的分类财务会计与管理会计1.2会计前提与记账基础1.2.1会计前提会计主体会计主体持续经营会计期间货币计量我国企业一般以人民币为记账本位币。记账本位币是指企业经营所处的主要经济环境中的货币。通常这一货币是企业主要收、支现金的经济环境中的货币。货币计量假设的前提:币值不变假设是假设货币本身的价值稳定不变,不考虑货币购买力的变动。1.2.2会计记账基础权责发生制收付实现制实例:经济业务资料实例:分析比较1.3会计信息质量要求可靠性1.3会计信息质量要求相关性1.3会计信息质量要求明晰性1.3会计信息质量要求可比性1.3会计信息质量要求实质重于形式融资租赁1.3会计信息质量要求重要性1.3会计信息质量要求谨慎性1.3会计信息质量要求及时性1.3会计信息质量要求1.4会计要素资产享有某项资源所有权或该资源能被企业控制与该资源有关的经济利益很可能流入企业;该资源的成本或者价值能够可靠地计量。负债负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。与该义务有关的经济利益很可能流出企业;未来流出的经济利益的金额能够可靠地计量。所有者权益是指企业资产扣除负债后