如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

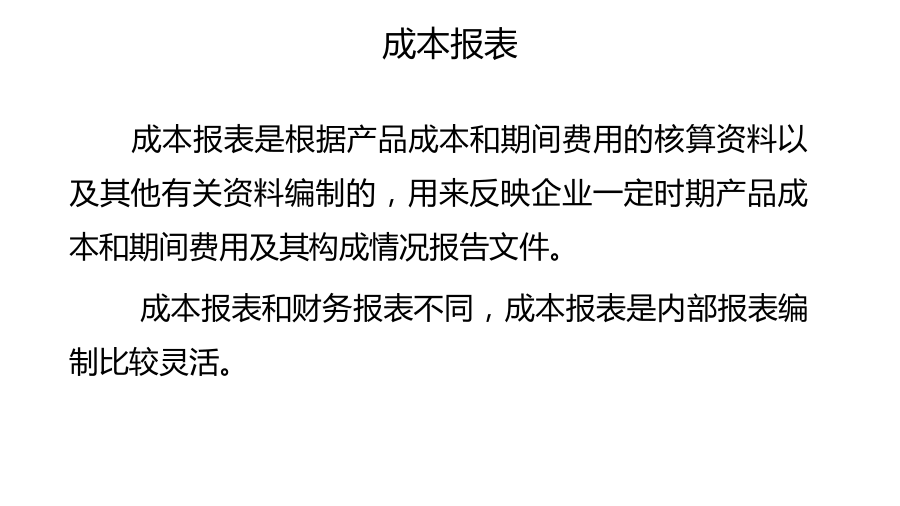

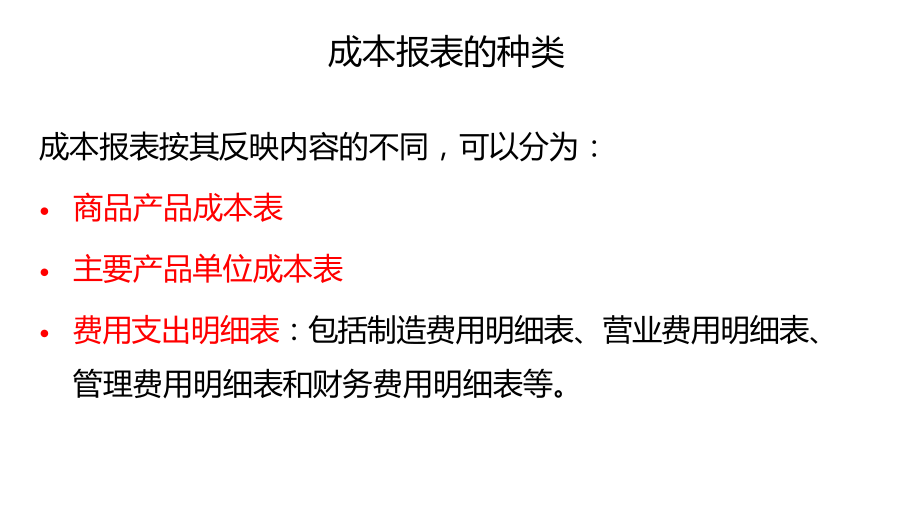

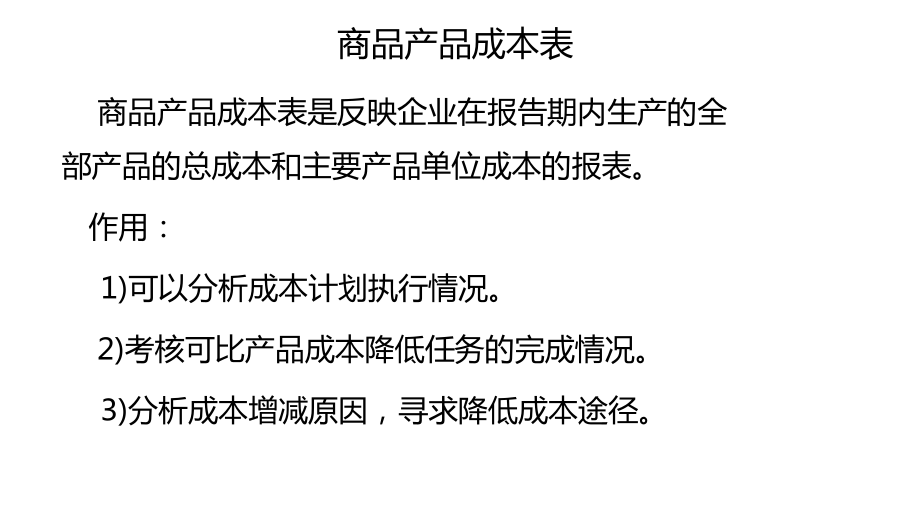

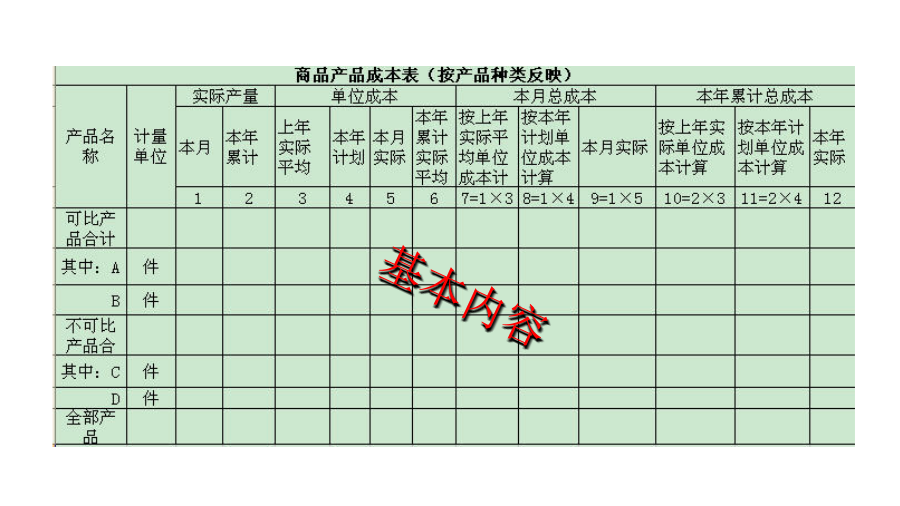

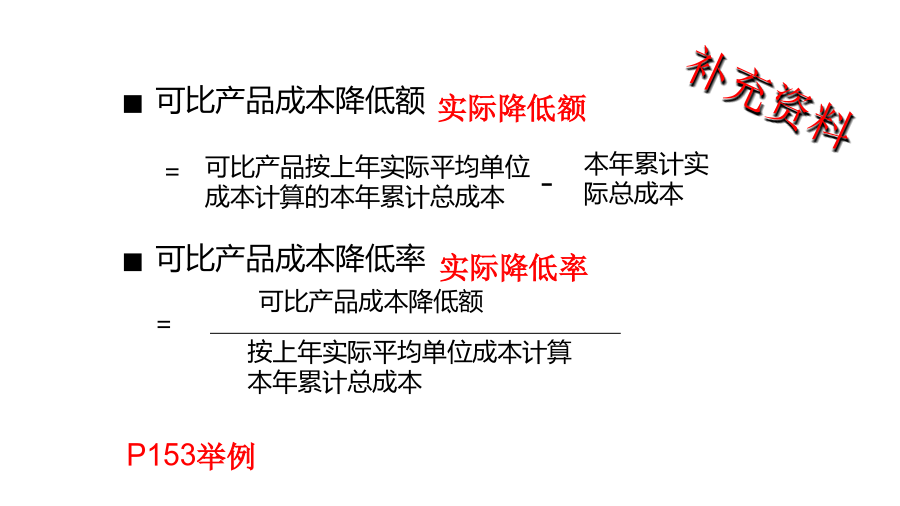

成本报表是根据产品成本和期间费用的核算资料以及其他有关资料编制的,用来反映企业一定时期产品成本和期间费用及其构成情况报告文件。成本报表和财务报表不同,成本报表是内部报表编制比较灵活。综合反映成本计划执行情况可据以分析产品成本和费用变动的因素,寻求降低成本的途径本期的成本报表资料是下期编制成本计划的重要参考依据可以为企业内部管理和制订产品价格提供资料成本报表按其反映内容的不同,可以分为:商品产品成本表主要产品单位成本表费用支出明细表:包括制造费用明细表、营业费用明细表、管理费用明细表和财务费用明细表等。商品产品成本表是反映企业在报告期内生产的全部产品的总成本和主要产品单位成本的报表。作用:1)可以分析成本计划执行情况。2)考核可比产品成本降低任务的完成情况。3)分析成本增减原因,寻求降低成本途径。结构:分成基本内容部分和补充资料部分基本内容部分:反映可比产品和不可比产品实际产量、单位成本(包括上年、计划、本月和本年累计平均单位成本)、本月总成本、本年累计总成本。补充资料部分:反映可比产品成本降低额和可比产品成本降低率基本内容可比产品成本降低额可比产品成本降低率主要产品单位成本表是反映企业在一定时期内所生产的各种主要产品单位成本的构成及其变动情况的报表。利用主要产品单位成本表,可以分析单位产品成本计划的执行情况,可以分析成本升降的原因,挖掘降低成本的潜力。结构:上半部分:单位产品成本项目(历史先进水平、上年实际平均、本年计划、本月实际、本年累计实际)下半部分:主要技术经济指标(历史先进水平、上年实际平均、本年计划、本月实际、本年累计实际)。举例:P155成本分析是指,利用成本核算资料以及其他有关资料,对企业成本费用水平及其构成情况进行分析研究,查明影响成本水平升降的具体原因,寻求降低成本节约费用途径的活动成本是综合性很强的指标。第一,评价企业成本计划的执行结果第二,找出产生差异的原因第三,揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因,进一步提高企业管理水平。第四,寻求进一步降低成本的途径和方法。对比分析法:因素分析法:相关分析法1.相关比率分析法:通过计算两个性质不完全相同而又相关的指标的比率进行分析的方法。2.构成比率分析法是指通过计算某项指标的各组成部分占总体比重进行分析。3.趋势比率分析法是指将某项指标不同时期的数值进行对比计算比率的方法。成本分析——因素分析法项目项目因素分析法的程序1.分析影响某一指标的因素。(相乘关系)2.计算经济指标的基期数和实际数。3.确定因素替代顺序。4.按顺序替代计算替代后的综合指标(每次用一个因素的实际值替代基期值,其他因素不变,并计算出替代后的指标)。5.计算某一因素对经济指标的影响。6.汇总各因素对经济指标的影响结果。假设某项指标N是有A、B、C三个因素组成,各因素与经济指标的关系为:基期数N0=A0×B0×C0实际数N1=A1×B1×C1则N1与N0的差异是由A、B、C三个因素变动而引起的。采用连环替代法分析计算如下:综合指标上年数N0=A0×B0×C0(1)第一次替代N1=A1×B0×C0(2)第二次替代N2=A1×B1×C0(3)第三次替代(实际数)N1=A1×B1×C1(4)(2)-(1)即N1-N0是A因素变化影响综合指标的结果:N1-N0=(A1-A0)×B0×C0(3)-(2)即N2-N1是B因素变化影响综合指标的结果:N2-N1=A1×(B1-B0)×C0(4)-(3)即N1-N2是C因素变化影响综合指标的结果:N1-N2=A1×B1×(C1-C0)项目项目成本分析——相关分析法全部产品生产成本计划完成分析,以本期实际成本和计划成本进行比较,确定实际成本较计划成本的降低额和降低率。(可按产品品种、成本项目可比产品分析)可比产品成本降低任务完成分析计算可比产品成本实际降低额和降低率,与可比产品计划降低额和降低率进行比较。实际降低额计划降低额实际降低率计划降低率影响可比产品降低额任务完成因素分析因素:产量品种结构单位成本影响可比产品降低额任务完成因素分析因素:产量品种结构单位成本影响可比产品降低额任务完成因素分析因素:产量品种结构单位成本产品单位成本分析一般是先将产品单位成本的实际数与计划等指标进行比较,计算其差异额和差异率,然后,在此基础上,分析各主要成本项目产生差异的原因。直接材料项目的分析单位材料费用受材料消耗数量和材料价格两个因素的影响,其计算公式如下:单位产品材料费用=单位产品材料消耗量×材料单价各因素变动对材料费用影响的计算公式如下:材料耗用量变动对单位成本的影响=∑[(材料实际单位