如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

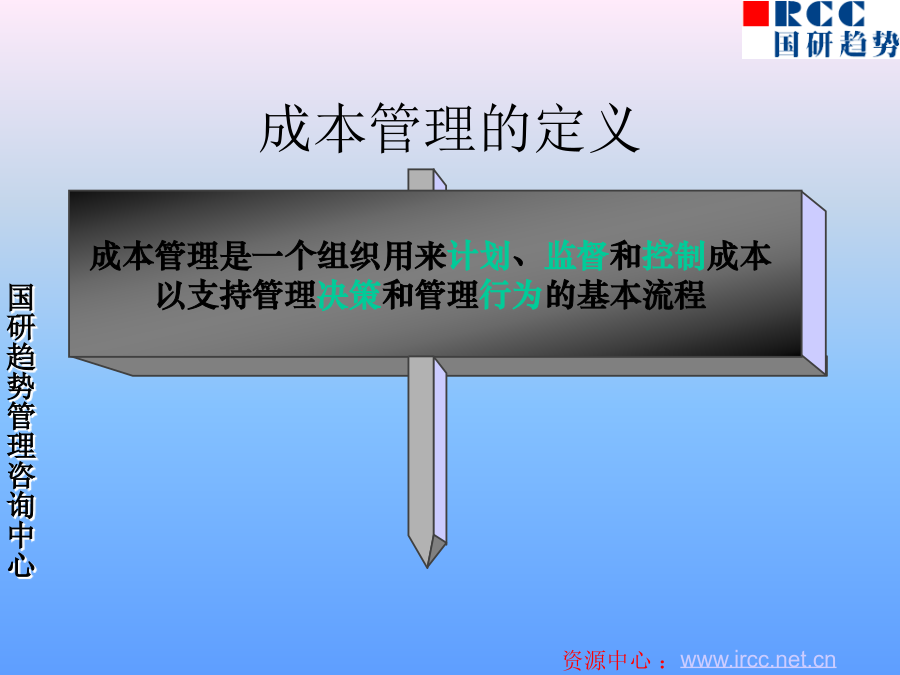

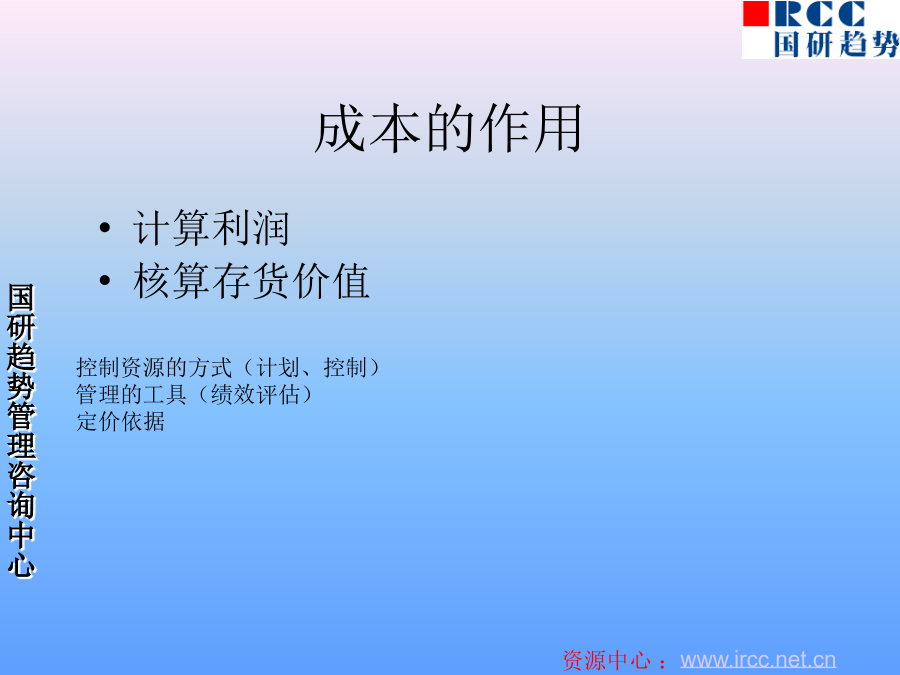

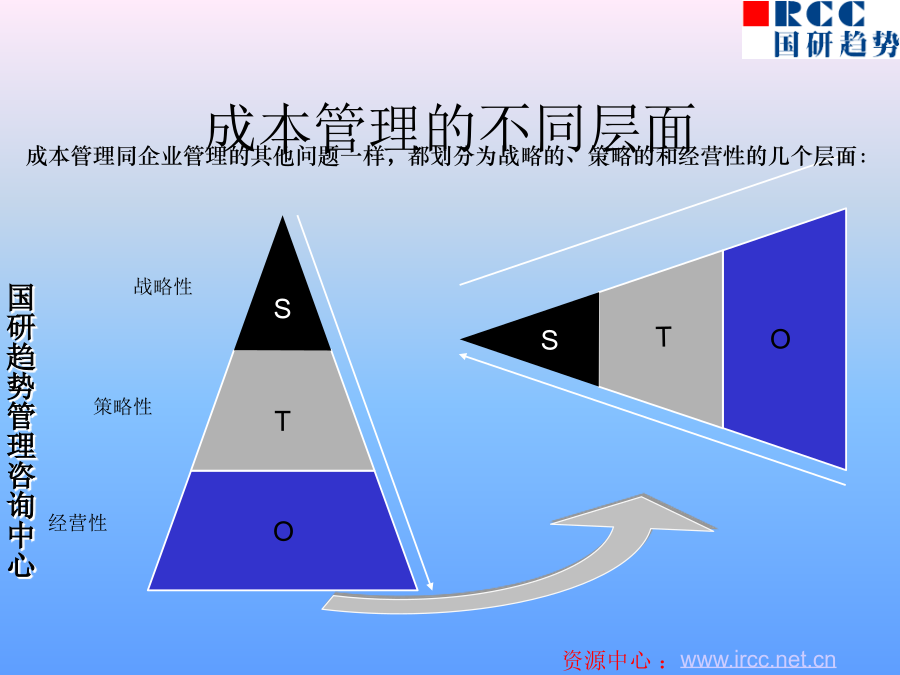

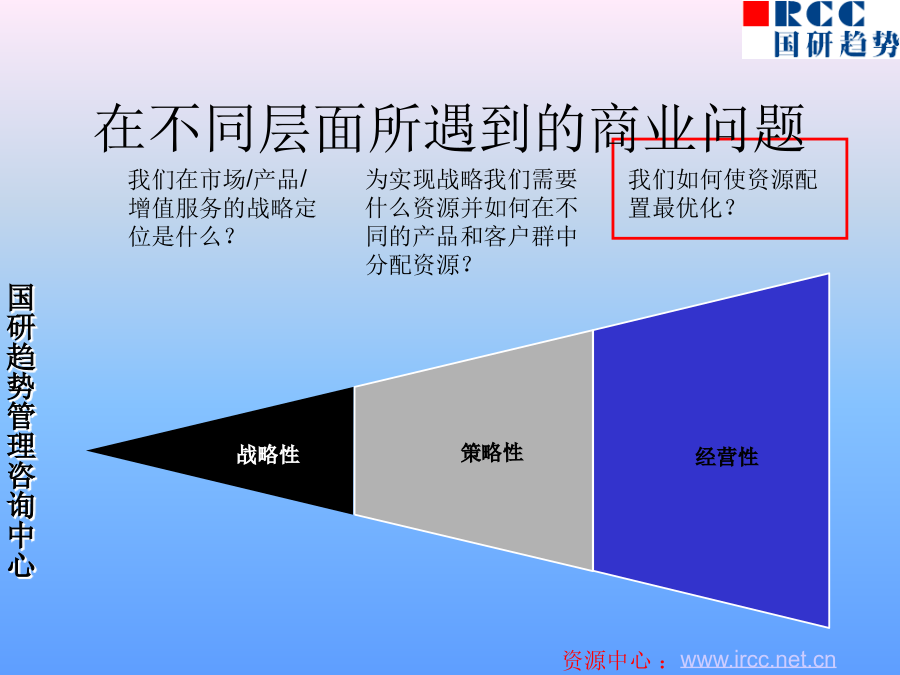

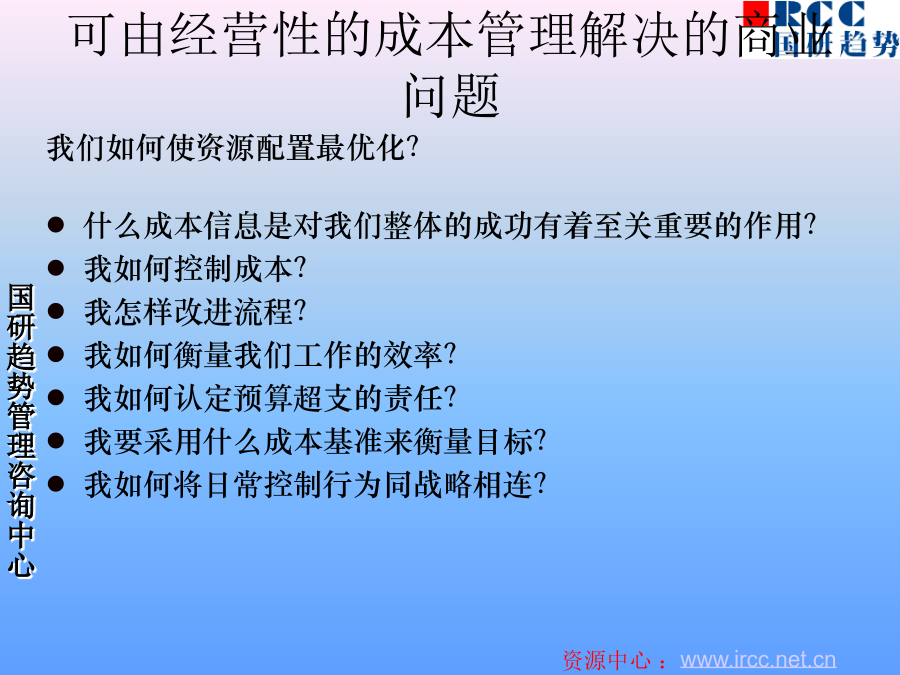

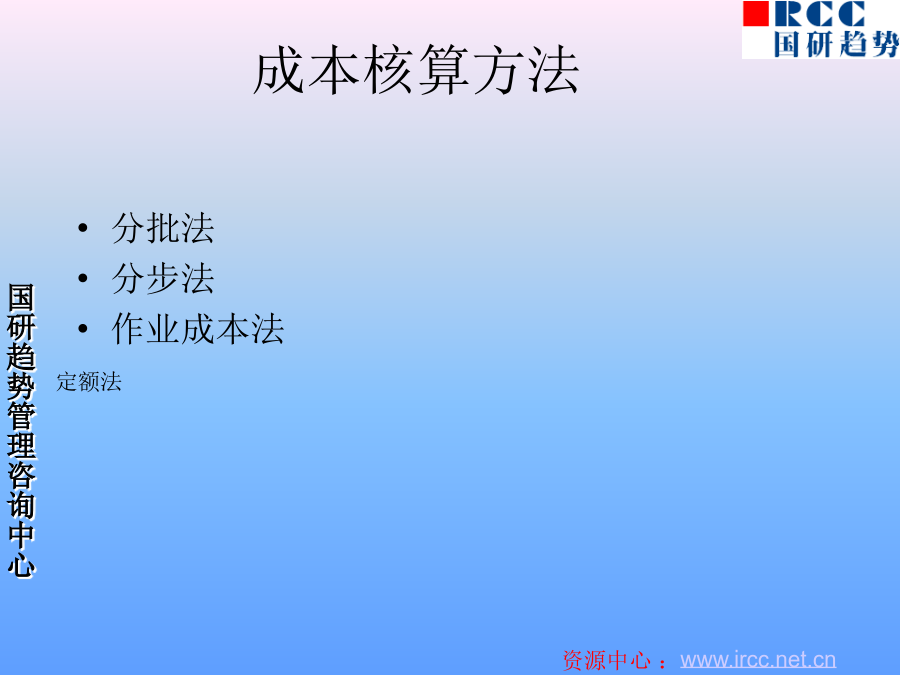

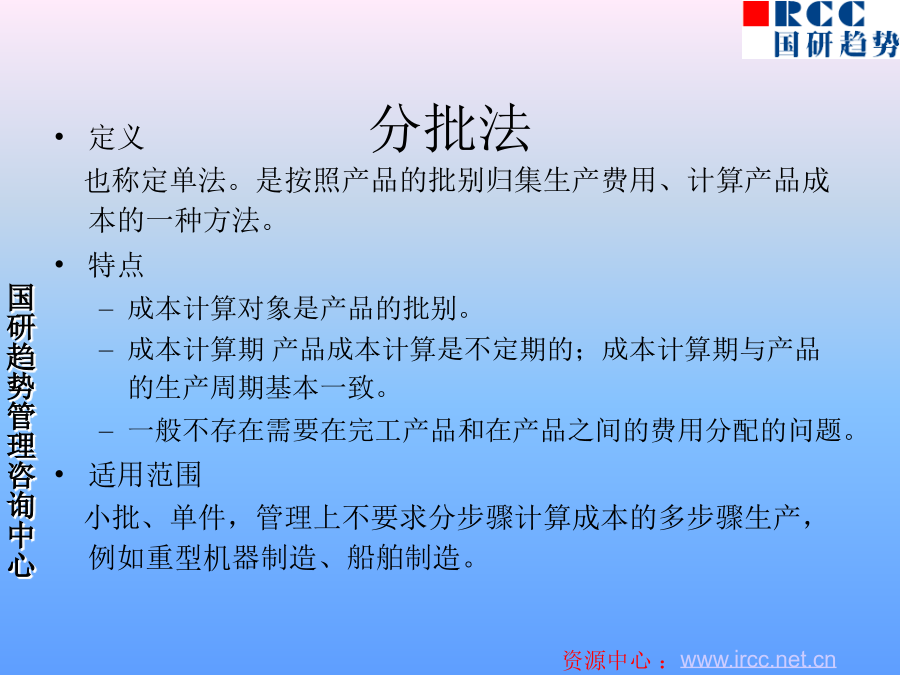

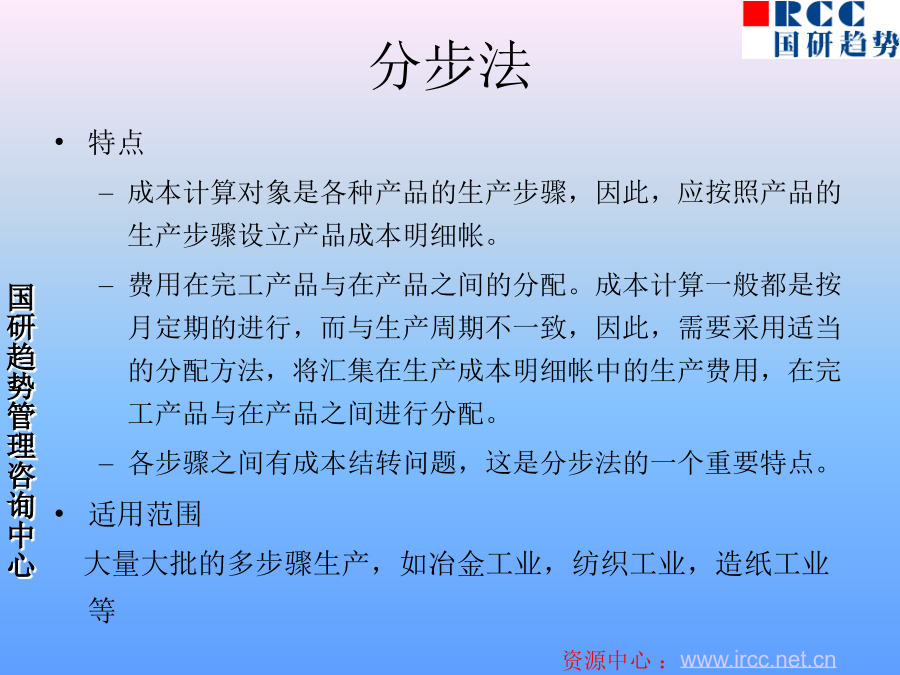

成本管理成本管理的定义成本的作用战略性战略性我们如何使资源配置最优化?什么成本信息是对我们整体的成功有着至关重要的作用?我如何控制成本?我怎样改进流程?我如何衡量我们工作的效率?我如何认定预算超支的责任?我要采用什么成本基准来衡量目标?我如何将日常控制行为同战略相连?成本核算成本核算方法分批法分步法分步法平行结转分步法逐步结转分步法分项结转法综合结转法综合结转法作业成本法作业成本法作业成本法作业成本法作业成本法定额法举例:产品成本模型-成本构成成本报表成本报表成本分析成本分析成本费用的构成内容水电动力成本费用的分类成本费用与业务关系图约束性成本费用固定成本影响成本变动的因素影响成本变动的因素成本分析方法成本分析方法材料差异采购价格差异(PPV)=(Pa-Pb)xUa材料耗用差异(MV)=(Ua-Ub)xPb单位材料成本差异(UCV)=PaUa–PbUb(PPV+MV)总材料成本差异(TCV)=UCVxVa产量差异(VV)=(Va-Vb)xPbUb材料成本差异总额=VV+TCV人工成本及变动费用差异费率差异(RV)=(Ra-Rb)xAa效率差异(EV)=(Aa-Ab)xRb总人工及变动费用成本差异(TCV)=UCVxVa产量差异(VV)=(Va-Vb)xAaRa人工和变动费用差异总额=VV+TCV固定费用差异固定费用差异(OV)=OVb-OVa固定费用产量差异=(Va-Vb)xORb产能利用差异=(Aa-Ab)xORb成本差异及其责任分析成本控制成本控制的原理成本控制的程序成本控制的原则成本控制的方法预算控制方法制定各成本项目的发生标准定期回顾各项标准,并根据实际情况进行调整定期对实际成本和标准成本的差异进行分析,并寻找原因价格差异、用量差异工资率差异、效率差异变动费用:耗费差异、效率差异固定费用:产能利用差异、耗费差异责任成本控制法目标成本控制法作业成本控制法作业成本控制的实例分析启蒙思想家格言:业务简介:业务简介:[业务流]补充资料:[成本还原]低速非线性关系的处理方法非线性关系的处理举例Y=a+bxA=∑y-b∑x/nb=n∑(xy)-∑x∑y/n∑x2-(∑x2)Y=49.11+0.3115X例2:某公司当营业额为100万元时,费用率为5%,营业额每增减20%,费用率降低程度为0.5%。当营业额达到20万元时,物料消耗控制的金额为:100×5%+20×4.5%+20×4%+20×3.5%+20×3%+20×2.5%=8.5万元费用率=8.5/200×100%=4.25%成本费用结构的控制销售增减%×经营杠杆率=利润增减%例:某公司99年和2000年有关数据如下:选定的产品成本核算方案在模板上的位置