如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

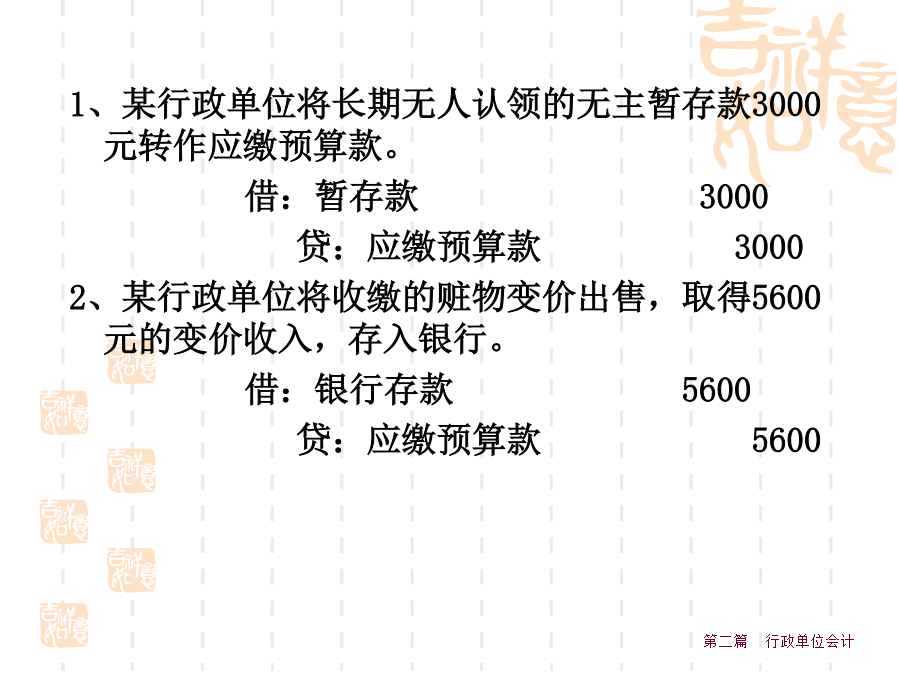

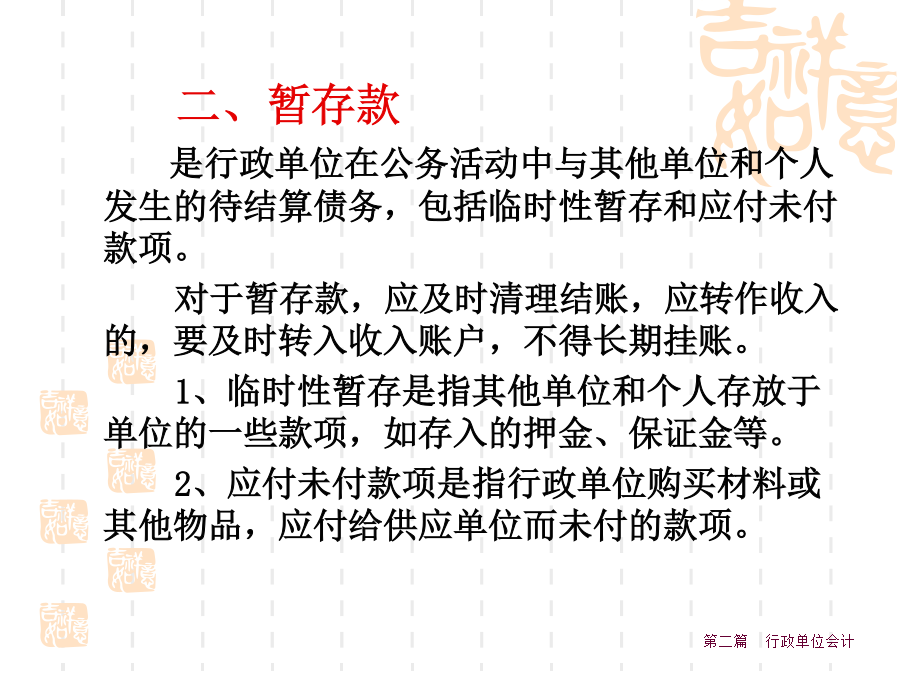

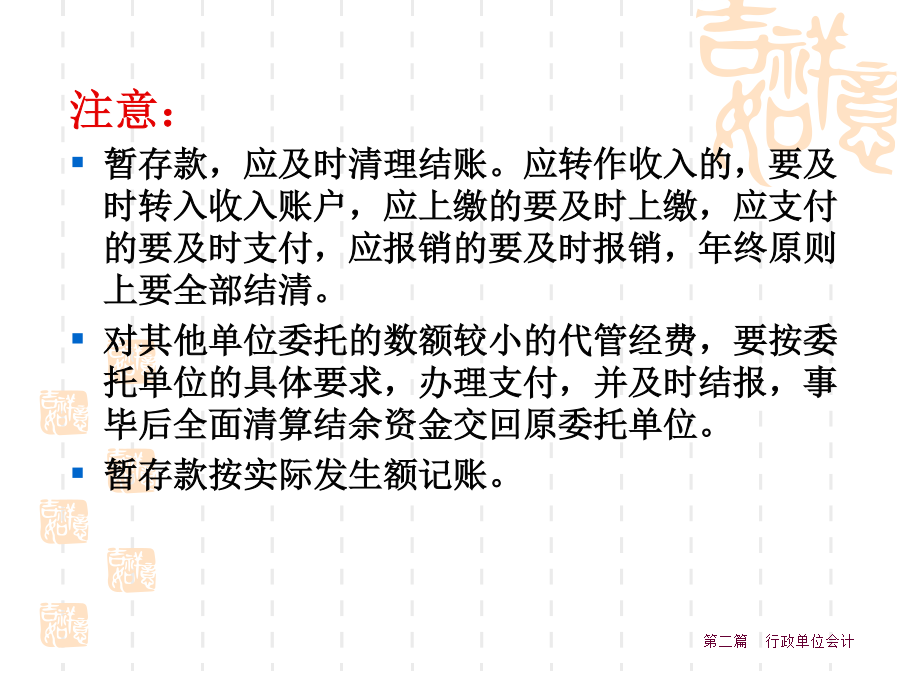

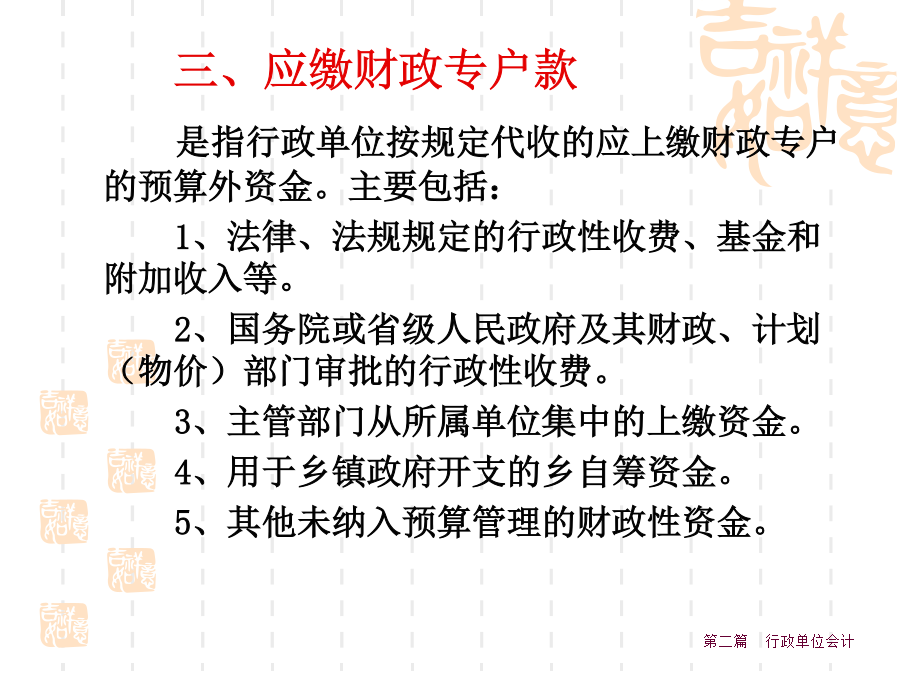

第三章行政单位会计的负债与净资产应缴预算款是行政单位在执行公务时依法取得的款项,其所有权不属于本单位,而是属于财政,是国家预算资金的组成部分,必须按规定上缴预算。应缴预算款的账务处理设置“应缴预算款”科目,贷方记收到的应缴预算的款项,借方记已缴数,平时贷方余额反映应缴未缴数。年终,本科目应无余额。1、发生应缴预算款时,借:银行存款贷:应缴预算款2、上缴财政部门时,借:应缴预算款贷:银行存款1、某行政单位将长期无人认领的无主暂存款3000元转作应缴预算款。借:暂存款3000贷:应缴预算款30002、某行政单位将收缴的赃物变价出售,取得5600元的变价收入,存入银行。借:银行存款5600贷:应缴预算款5600二、暂存款注意:暂存款,应及时清理结账。应转作收入的,要及时转入收入账户,应上缴的要及时上缴,应支付的要及时支付,应报销的要及时报销,年终原则上要全部结清。对其他单位委托的数额较小的代管经费,要按委托单位的具体要求,办理支付,并及时结报,事毕后全面清算结余资金交回原委托单位。暂存款按实际发生额记账。暂存款的账务处理1、某行政单位收到某单位委托办事的款项80000元。借:银行存款80000贷:暂付款800002、为办理上例中的委托事项支付费用78000元,并将2000元退回。借:暂存款78000贷:银行存款78000借:暂存款2000贷:银行存款20003、某行政单位购买材料一批,价款为5400元,已验收入库,货款未付。借:库存材料5400贷:暂存款5400三、应缴财政专户款行政单位的预算外资金上缴同级财政专户的办法有三种:一是全额上缴同级财政专户;二是按确定比例上缴同级财政专户;三是收支相抵后的结余数上缴同级财政专户。预算外资金的所有权不属于行政单位,而属于财政,实行收支两条线管理。收支两条线指政府对行政事业性收费、罚没收入等财政非税收入的一种管理方式,即有关部门取得的非税收入与发生的支出脱钩,收入上缴国库或财政专户,支出由财政根据各单位履行职能的需要按标准核定的资金管理模式。1、具有收费和罚款没收职能的部门和单位,根据国家法律、法规和规章应收取的行政事业性收费(基金、附加)和罚没收入,按规定委托指定代收银行代收代缴或由执收执罚单位直接收取并全额上缴国库或预算外资金财政专户;2、部门和单位的人员经费、公用经费和办公所需的特殊经费等,由财政部门根据实际情况纳入本级综合财政预算统筹安排。应缴财政专户款的账务处理2、预算外资金结余上缴方式⑴收到预算外资金时:借:银行存款等账户贷:预算外资金收入⑵实行预算外资金结余上缴财政专户办法的单位定期结算预算外资金结余时,应按结余数借:预算外资金收入贷:应缴财政专户款3、预算外资金按比例上缴方式⑴收到预算外资金时:借:银行存款等账户贷:应缴财政专户款(收入数×上缴比例)预算外资金收入⑵将应缴财政专户款上缴财政专户:借:应缴财政专户款贷:银行存款等账户举例:1、某行政单位7月8日收到应上缴财政专户的附加收入共计78000元,实行预算外资金全额上缴。收到附加收入时:借:银行存款78000贷:应缴财政专户款78000上缴财政专户时:借:应缴财政专户款78000贷:银行存款780002、某行政单位12月5日收到预算外资金56000元,年底结余34000元,实行预算外资金结余上缴方式。收到预算外资金时:借:银行存款56000贷:预算外资金收入56000年底将结余转入应缴财政专户款:借:预算外资金收入34000贷:应缴财政专户款34000将应缴财政专户款上缴财政专户:借:应缴财政专户款34000贷:银行存款340003、某行政单位12月10日收到80000元预算外资金,上缴比例为70%,实行预算外资金按比例上缴方式。收到预算外资金时:借:银行存款80000贷:预算外资金收入24000应缴财政专户款56000将应缴财政专户款上缴财政专户:借:应缴财政专户款56000贷:银行存款56000第二节净资产的核算举例:某单位以经费购入固定资产,价格为89000元,以银行存款付讫。借:经费支出89000贷:银行存款89000借:固定资产89000贷:固定基金89000二、结余结余的账务处理2、年终,各项支出转入“结余”账户借方:借:结余——经常性结余(或专项结余)贷:拨出经费——拨出经常性经费(或专项经费)经费支出——经常性支出(或专项支出)举例:某行政单位年终各收支科目余额如下:拨入经费——拨入经常性经费2300000——拨入专项经费900000预算外资金收入——经常性收入1200000——专项收入300000其他收入50000拨出经费——拨出经常性经费10