如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

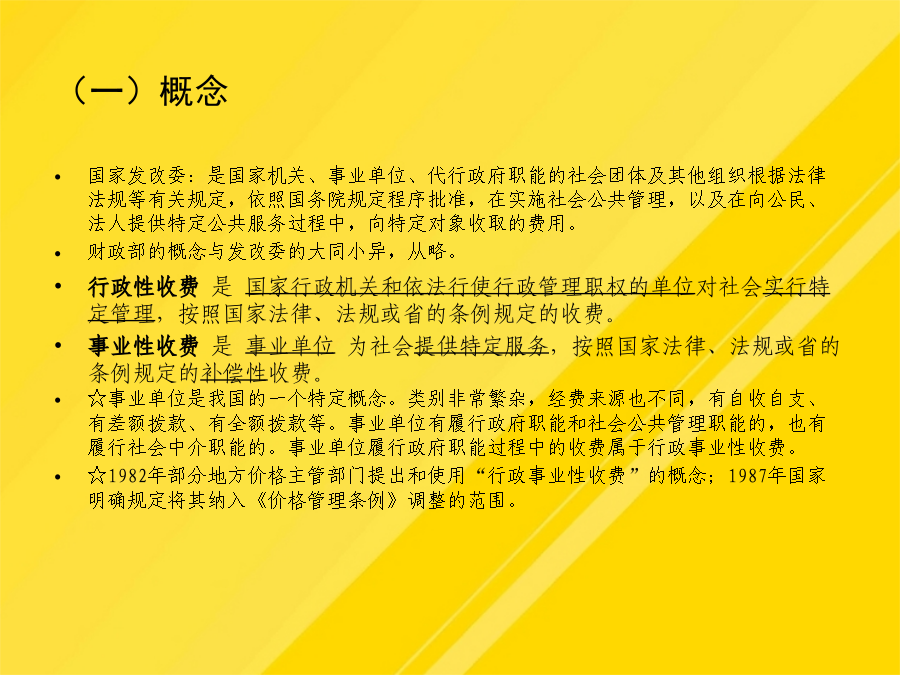

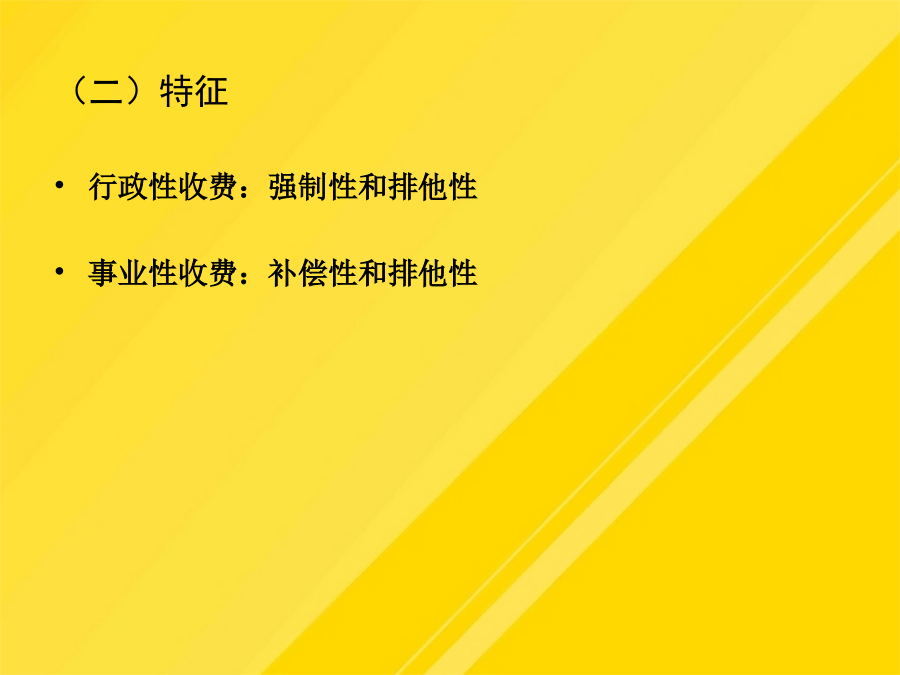

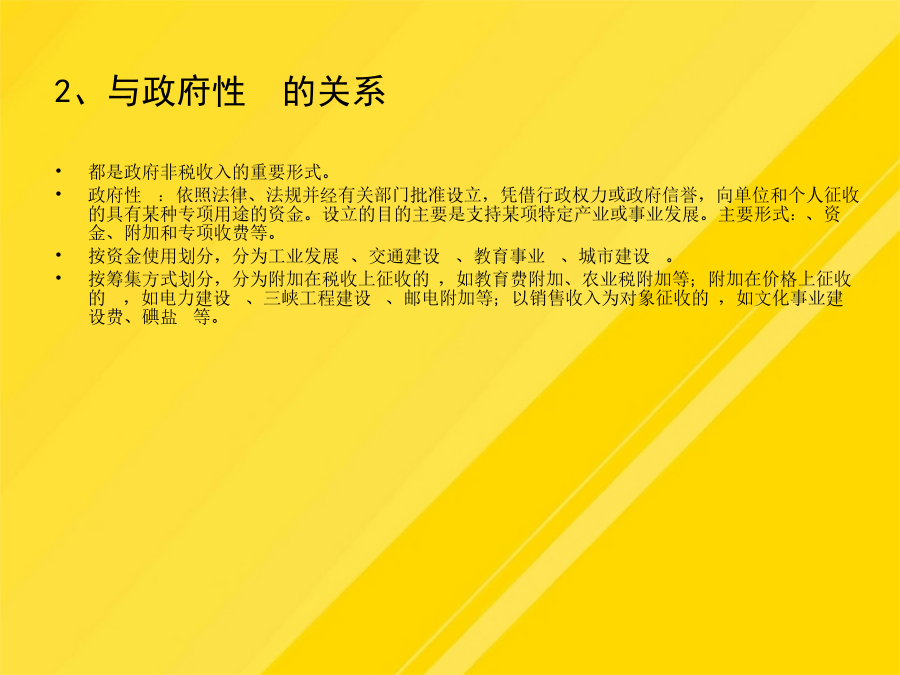

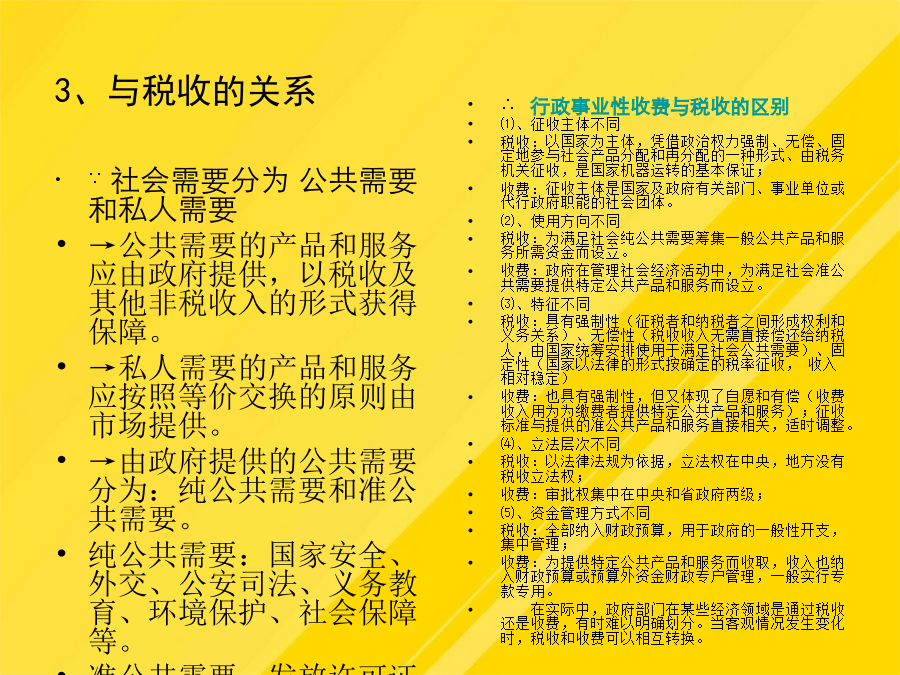

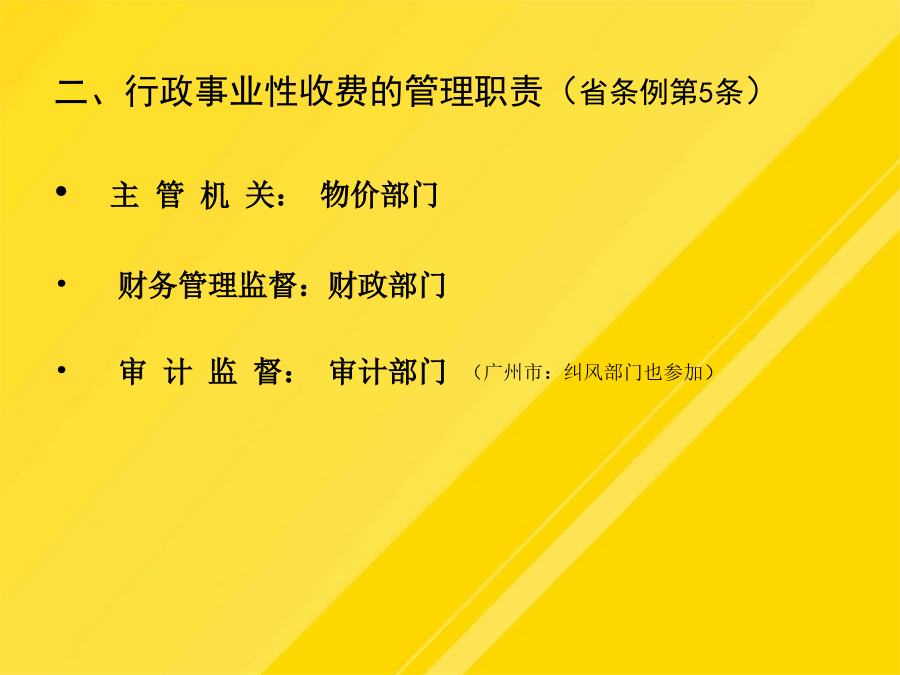

△资料来源:一、行政事业性收费的含义(一)概念(二)特征(三)辨析1、曾经称为“国家机关收费”、“政府性收费”2、与政府性的关系3、与税收的关系二、行政事业性收费的管理职责(省条例第5条)三、行政事业性收费的管理依据(一)国家层面(二)地方层面四、收费项目和收费标准的申请五、行政事业性收费标准的制定(省条例第4条)(一)省被委托执收单位凭委托书到同级物价部门办理收费许可证。3、部门规章(国家发改委、财政部)物价、财政、审计三家:每年对收费及收支情况联合审查。3、统一的收据管理制度。重要收费项目的收费标准应由省级价格、财政部门审核后报请省级政府批准。事业单位履行政府职能过程中的收费属于行政事业性收费。无证收费的,缴费人可以拒付。当收费管理部门对管理权限以外的行政事业性收费进行管理时,必须实行委托管理。要求:在固定的收费场所公开收费项目和标准,接受监督。(9)省物价局统一样式,各地物价部门分级核发;财务管理监督:财政部门事业单位有履行政府职能和社会公共管理职能的,也有履行社会中介职能的。(2)资源补偿类向开采、利用自然和社会公共资源者收取的费用。向特定管理或特定服务对象适度收费,可以使受益人从最经济的角度选择国家机关的特定服务,确保最需要的当事人享有符合要求的服务,防止社会管理资源的浪费和需求拥挤。4、对实施收费的操作性、社会承担能力及相关事宜进行调查研究。(省物价局:粤价[1996]67号关于印发《广东省行政事业性收费收费员证管理办法》的通知;6、收费员证制度。不仅有经济意义,更重要的是国家主权。六、行政事业性收费的管理制度注:1998年原国家计委等六部委印发《收费许可证管理办法》(计价格[1998]2084号)于1999年实施。违反条例的有关规定的无效。满足准公共需要所需资金由向特定服务的受益对象收费解决。国家发改委财政部规定如下:一点一证,具有法人资格、财务独立核算、直接实施收费的单位为基本领证单位。六、行政事业性收费的管理制度(1)行政管理类在行使国家管理职能时向被管理对象收取的费用。税收:全部纳入财政预算,用于政府的一般性开支,集中管理;3、经批准收费但不领取许可证收费的;财务管理监督:财政部门当收费管理部门对管理权限以外的行政事业性收费进行管理时,必须实行委托管理。财务管理监督:财政部门→私人需要的产品和服务应按照等价交换的原则由市场提供。当客观情况发生变化时,税收和收费可以相互转换。(2)收费员必须参加物价部门举办的收费员岗位培训班学习,经考核合格后,方能申领《收费员证》;无证收费的,缴费人可以拒付。发证部门不得“以证代文”或“以证批费”。2、收费许可证制度收费方:持证收费;依证收费(项目和标准);变更或终止要办手续。管理方:省物价局统一印制,分级核发;定期审查换证。3、统一的收据管理制度4、财务管理制度:收支“两条线”的管理制度5、综合年审制度6、收费员证制度附加:制度之7:收费委托制度七、制止下列乱收费行为谢谢观看