如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

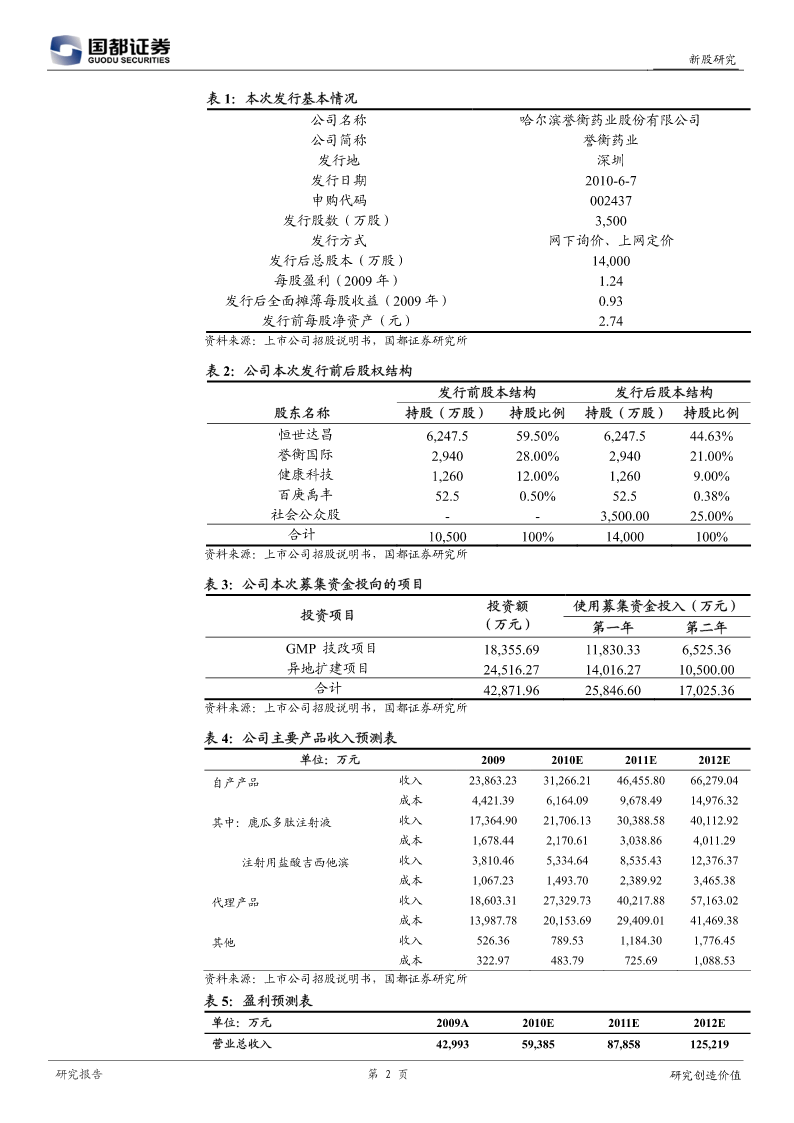

医药行业/化学制药研究所2010年06月01日公司研究新股研究建议询价区间:45.85-52.4元快速成长的化学制药企业——誉衡药业(002437)新股研究国都证券核心观点询价结论:我们预计公司年分别为元、元和元。2010-12EPS1.311.932.70基础数据我们认为公司10年PE在35-40倍间较为合适,以公司10年EPS1.31元计算,公司的合理股价应为45.85-52.4元,建议按合理价位申购。总股本(万股)10500.00主要依据:流通A股(万股)0.00公司以骨科用药、抗肿瘤、抗生素、营养药物为研发重点,拥有总市值(亿元)0.0040个药品注册批件,主要生产产品23种,涉及骨科药物、风湿类药物、总资产(亿元)4.42抗肿瘤药物、消化系统用药、呼吸系统用药、心脑血管药物、肝病药无、每股净资产(元)2.74妇科药物和抗生素等多个领域。公司主导产品鹿瓜多肽注射液为国内骨建议询价区间(元)45.85-52.4科一线用药,市场潜力巨大,是公司利润的主要来源。主要产品抗代谢类肿瘤药注射用盐酸吉西他滨,2010年在解决专利纠纷后,有望实现快速增长。公司药品代理销售业务近几年发展迅速,子公司经纬医药已代理销售18个不同规格的产品,其中16个为全国代理药品。目前公司在研的药品包括1类新药4个,2类新药1个,3类新药13个,预计包括银杏内酯B注射液(中药1类)在内的部分新产品有望在未来1~2年内上市。公司积极开展与国外跨国制药企业的生产合作,其中潜力品种头孢米诺未来有望成为公司新的增长点。公司本次募集资金将主要用于主导产品鹿瓜多肽注射液和注射用盐酸吉西他滨、二线产品泮托拉唑钠的产能扩建和GMP技改,以及新产品头孢米诺和哌拉西林舒巴坦的产能建设,总投资额约4.28亿元。募投项目的实施将大幅提高公司产能,进一步提升公司产品的市场份额和盈利能力,推动公司未来业绩增长。风险提示:公司可能面临以下风险:1、药品降价风险、2、新产品研发风险财务数据与估值2009A2010E2011E2012E研究员:李元主营业务收入(百万)429.93593.85878.581,252.19电话:010-84183369同比增速(%)55.99%38.13%47.95%42.52%Email:liyuan@guodu.com净利润(百万)130.24183.53270.15378.30执业证书编号:S0940207080086同比增速(%)22.92%40.92%47.20%40.04%联系人:潘蕾EPS(元)1.241.311.932.70电话:010-84183157:Emailpanlei@guodu.com独立性申明:本报告中的信息均来源于公开可获得资料,国都证券对这些信息的准确性和完整性不做任何保证。分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。研究报告研究创造价值新股研究表1:本次发行基本情况公司名称哈尔滨誉衡药业股份有限公司公司简称誉衡药业发行地深圳发行日期2010-6-7申购代码002437发行股数(万股)3,500发行方式网下询价、上网定价发行后总股本(万股)14,000每股盈利(2009年)1.24发行后全面摊薄每股收益(2009年)0.93发行前每股净资产(元)2.74资料来源:上市公司招股说明书,国都证券研究所表2:公司本次发行前后股权结构发行前股本结构发行后股本结构股东名称持股(万股)持股比例持股(万股)持股比例恒世达昌6,247.559.50%6,247.544.63%誉衡国际2,94028.00%2,94021.00%健康科技1,26012.00%1,2609.00%百庚禹丰52.50.50%52.50.38%社会公众股--3,500.0025.00%合计10,500100%14,000100%资料来源:上市公司招股说明书,国都证券研究所表3:公司本次募集资金投向的项目投资额使用募集资金投入(万元)投资项目(万元)第一年第二年GMP技改项目18,355.6911,830.336,525.36异地扩建项目24,516.2714,016.2710,500.00合计42,871.9625,846.6017,025.36资料来源:上市公司招股说明书,国都证券研究所表4:公司主要产品收入预测表单位:万元20092010E2011E2012E自产产品收入23,863.2331,266.2146,455.8066,279.04成本4,421.396,164.099,67