如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

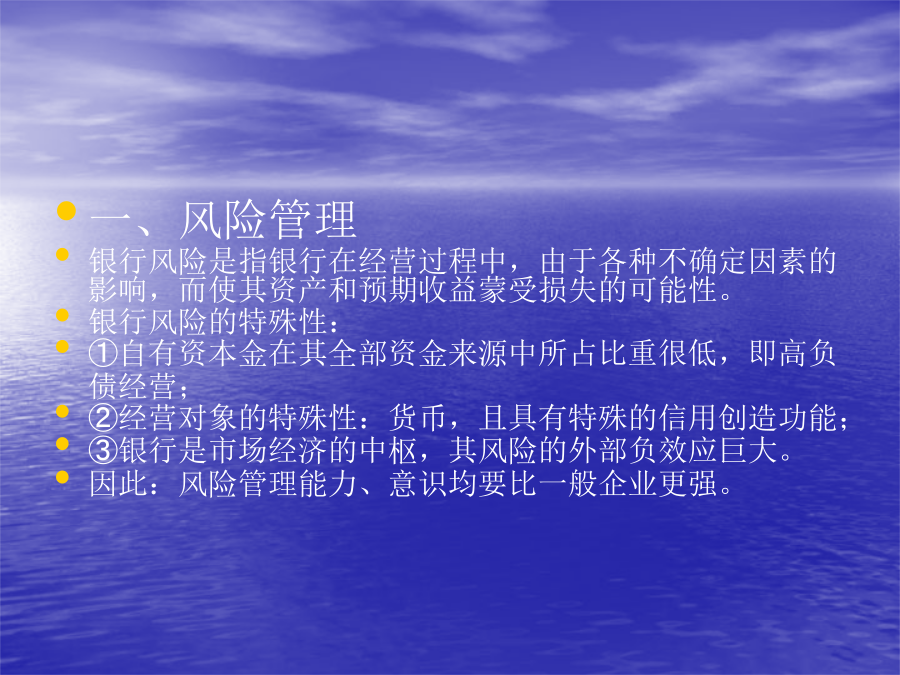

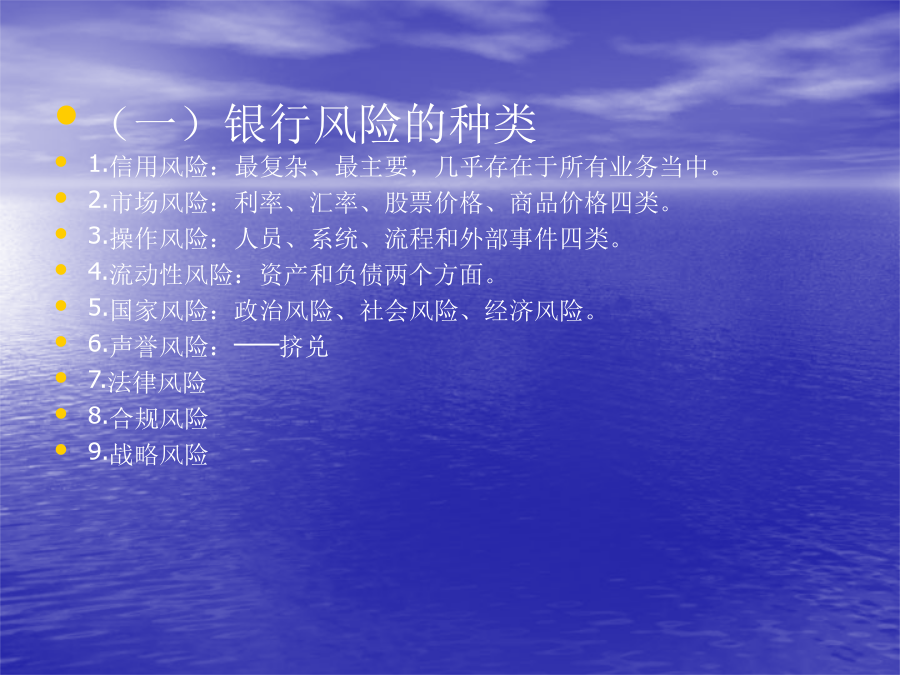

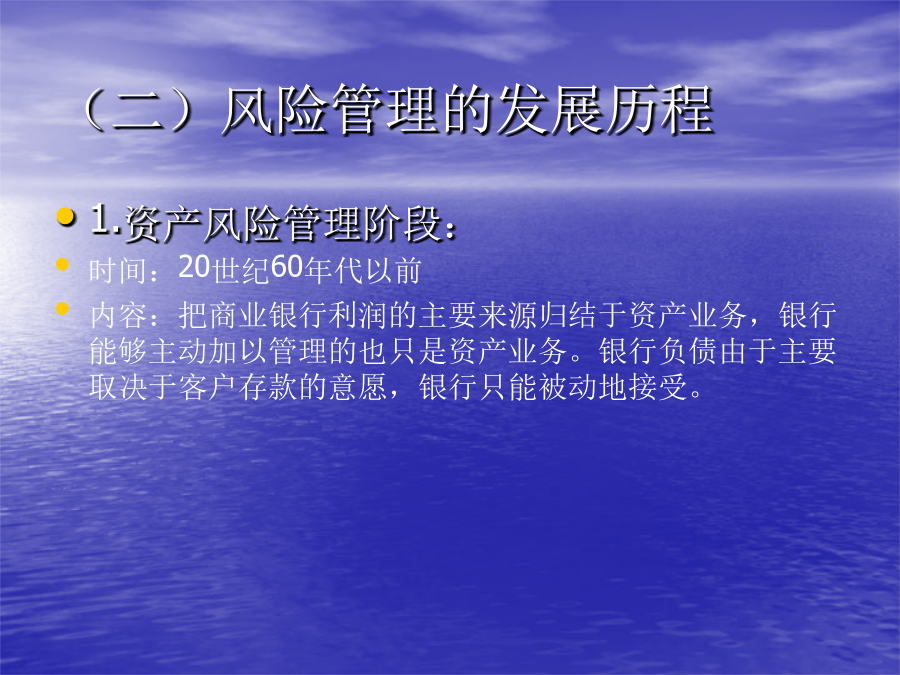

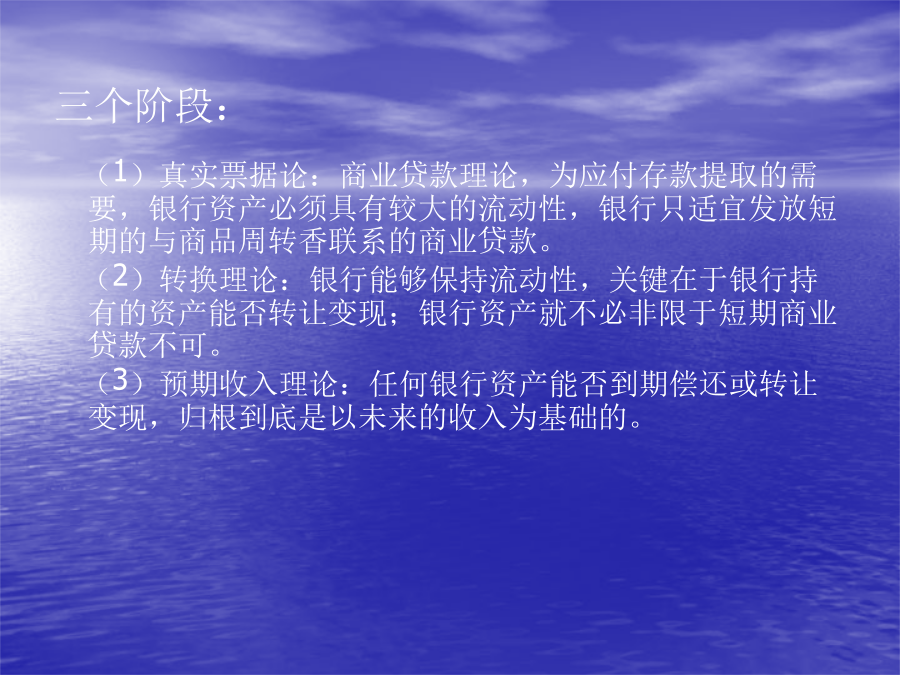

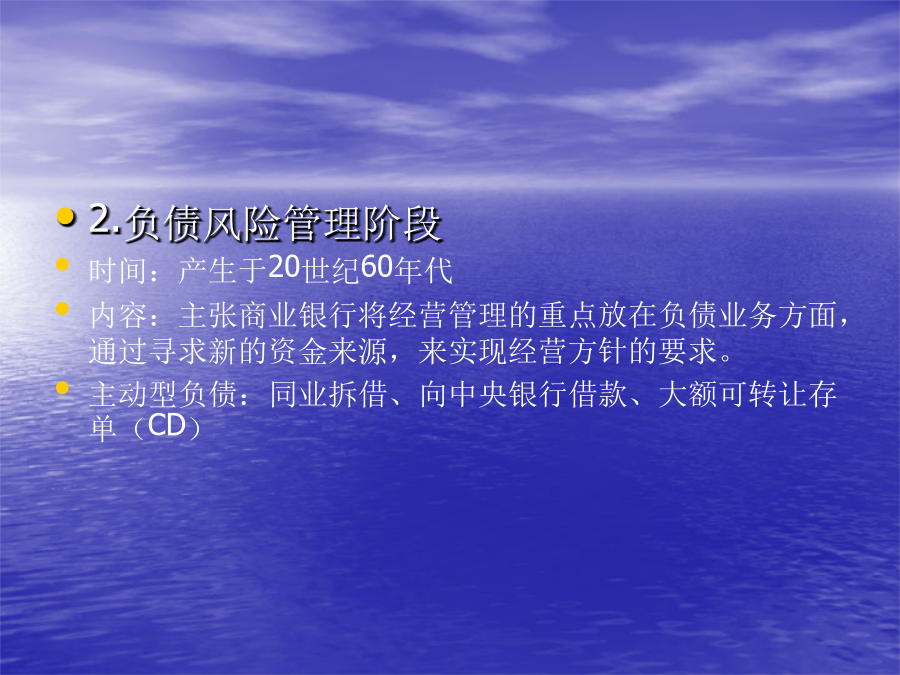

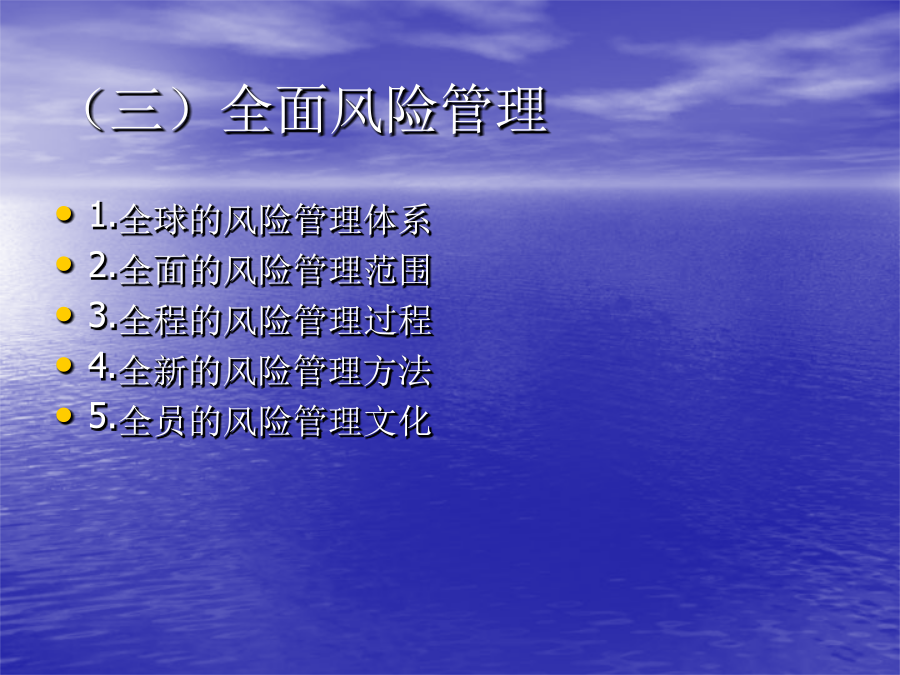

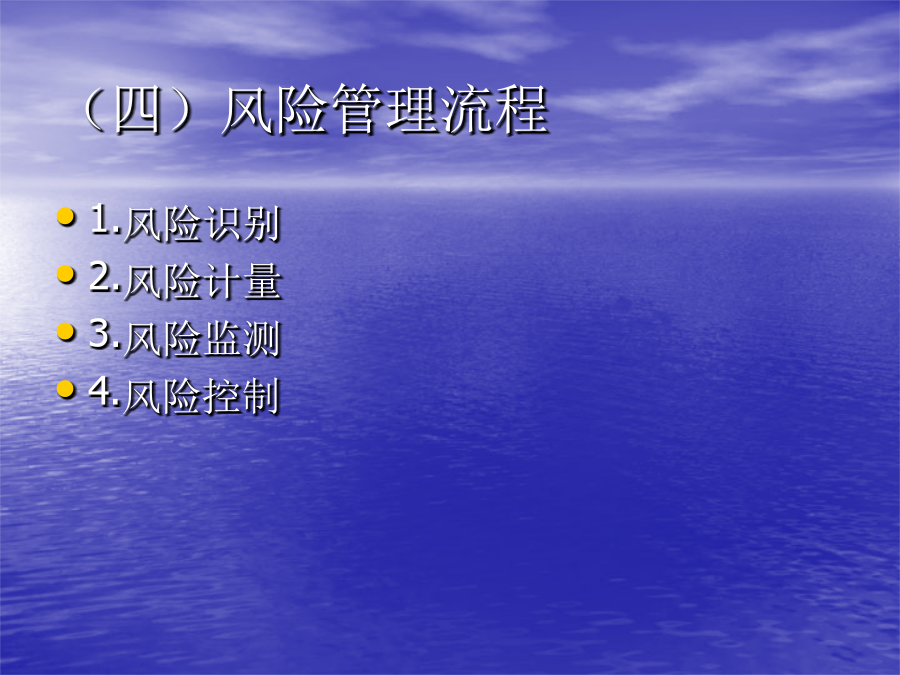

第四章、商业银行管理理论的发展一、风险管理银行风险是指银行在经营过程中,由于各种不确定因素的影响,而使其资产和预期收益蒙受损失的可能性。银行风险的特殊性:①自有资本金在其全部资金来源中所占比重很低,即高负债经营;②经营对象的特殊性:货币,且具有特殊的信用创造功能;③银行是市场经济的中枢,其风险的外部负效应巨大。因此:风险管理能力、意识均要比一般企业更强。(一)银行风险的种类1.信用风险:最复杂、最主要,几乎存在于所有业务当中。2.市场风险:利率、汇率、股票价格、商品价格四类。3.操作风险:人员、系统、流程和外部事件四类。4.流动性风险:资产和负债两个方面。5.国家风险:政治风险、社会风险、经济风险。6.声誉风险:——挤兑7.法律风险8.合规风险9.战略风险(二)风险管理的发展历程三个阶段:2.负债风险管理阶段时间:产生于20世纪60年代内容:主张商业银行将经营管理的重点放在负债业务方面,通过寻求新的资金来源,来实现经营方针的要求。主动型负债:同业拆借、向中央银行借款、大额可转让存单(CD)3.资产负债风险管理阶段时间:20世纪70年代内容:把商业银行的资产与负债结合为一个统一体,通过不断地组合和调整,达到总量和结构上的均衡和优化,以实现经营目标的要求。目标:实现安全性、流动性和盈利性的平衡。4.全面风险管理阶段时间:20世纪80年代背景:金融自由化、经济全球化、金融创新的迅猛发展,使银行面临的风险呈现多样化、复杂化,增加了银行风险管理的复杂性。标志:1998年《巴塞尔资本协议》出台,2004年6月,《巴塞尔新资本协议》出台。2004年6月《巴塞尔新资本协议》的出台标志着现代商业银行的风险管理转向信用风险、市场风险、操作风险并举,组织流程再造与技术手段创新并举的全面风险管理阶段。巴林银行倒闭、东南亚金融危机。(三)全面风险管理(四)风险管理流程二、公司治理三、内部控制(一)内部控制的目标(二)内部控制的原则1.全面原则2.审慎原则3.有效原则4.独立原则5.经济原则反例:河南安阳农行2070万被诈骗农行班子集体停职。2003年8月29日,以农行河南分行审计处处长陈茂杰担任组长的“中国农业银行安阳分行临时委员会”,正式接管了农行安阳分行。当天,原农行安阳分行领导层全部被停职。今年4月24日至8月22日,内黄县成信物资有限责任公司经理武文正利用承兑汇票,采取内外勾结或买通工作人员的方式,诈骗农行巨款达2070多万元,此案涉及5个基层营业所、6名基层营业所的负责人,尤其是案发后,6名基层所负责人又先后外逃,在社会上造成了恶劣的影响。知情人士透露,到目前为止,这一系列涉嫌诈骗案已基本查清,涉及今年4月24日至8月的7笔票据共7笔,涉案金额为2070万人民币,农行内黄县支行基层营业所的涉案情况为:梁庄所涉案银行承兑汇票为3份,金额分别为280万、280万、210万,其银行承兑汇票局为假票;曙光所涉案票据为2份,金额为300万和400万,为伪造银行承兑汇票;亳城所涉案票据为1份,金额为200万,同样为假银行承兑汇票;田氏所涉案票据1份,金额为400万。而这几笔银行承兑汇票的贴现人均为内黄县成信物资公司和内黄县大正植物油加工有限公司总经理武文正。农行内部人士透露,农总行对票据业务有严格规定:出票人在申请银行承兑时,要求出票人在承兑行有100%的存款资金或者其他存款企业提供足额的担保作保证。(三)内部控制的构成要素1.内部控制环境2.风险识别与评估3.内部控制措施:(1)高层检查(2)行为控制(3)实物控制(4)风险暴露限制的审查(5)审批与授权(6)验证与核实(7)不兼容岗位的适当分离4.信息交流与反馈5.监督评价与纠正四、资本管理(二)巴塞尔新资本协议资本充足率的测定公式2.《巴塞尔新资本协议》2004年6月正式发表资本监管的“三大支柱”:(1)最低资本要求:基本原理与旧协议一样,但在计算公式中全面反映了信用风险、市场风险、操作风险的资本要求。计算公式为:资本充足率=(资本—扣除项)/(风险加权资产+12.5倍的市场风险资本+12.5倍的操作风险资本)(2)外部监管:对各国监管当局的要求(3)市场约束:利益相关者的约束、特别强调提高银行信息披露水平。(12.5倍的市场风险资本则是指商业银行交易性的资产达到一定比例和额度之后,必须计提单独的市场风险资本。例如商业银行股票交易交易,外汇交易风险以及商品和期权等市场交易风险。简而言之一句话就是银行拿钱当炒家的这部分资产都必须单独计提风险资本。由于银行是杠杆经营,由于资本充足率的8%要求,杠杆的理论最大限度为12.5倍。为了限制风险,所以要求这些资产必须要乘以12.5倍。)3.我国实施《巴塞尔新资