如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

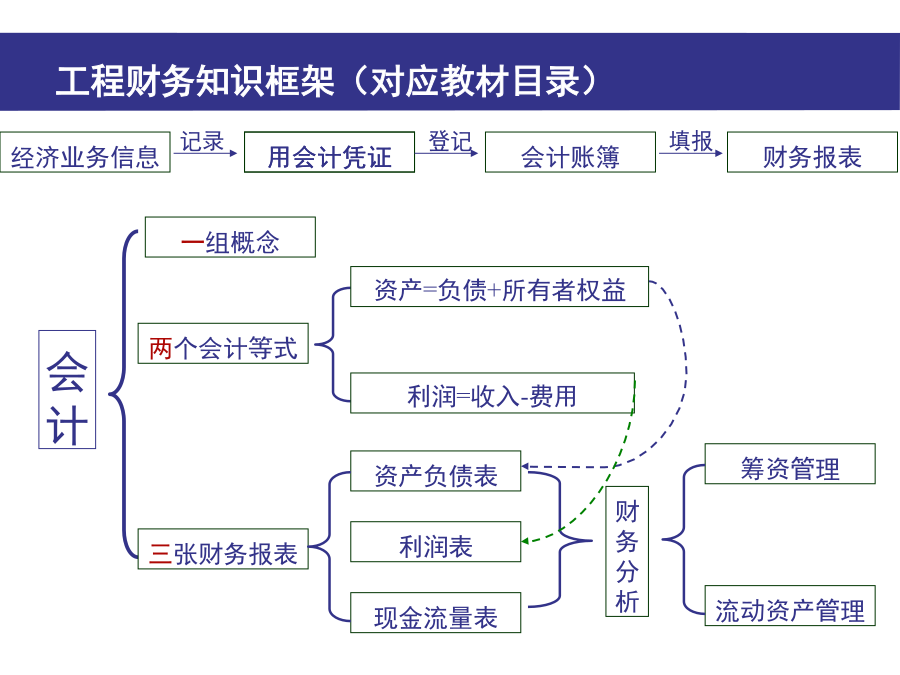

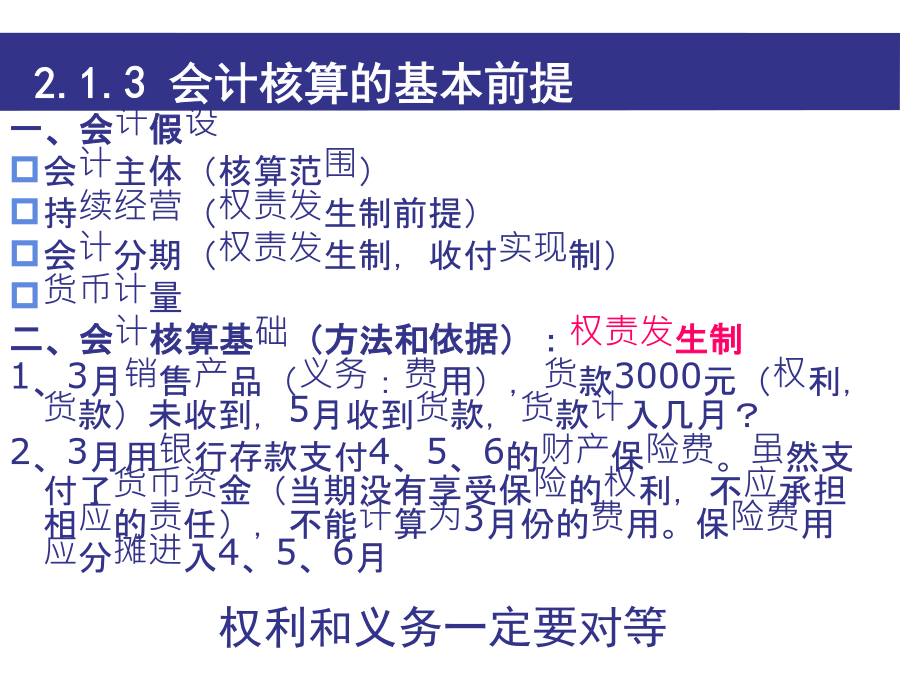

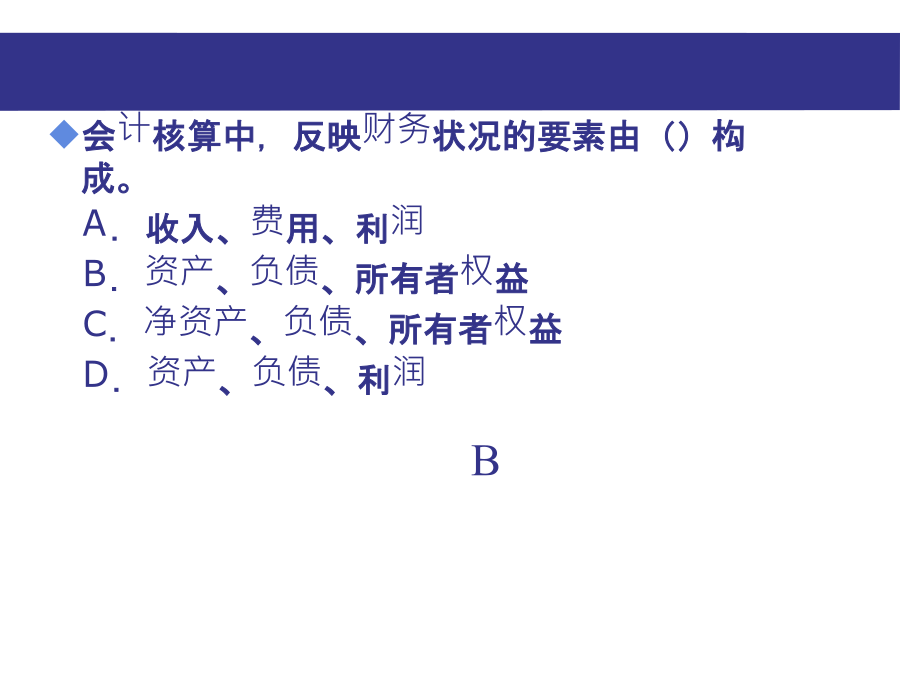

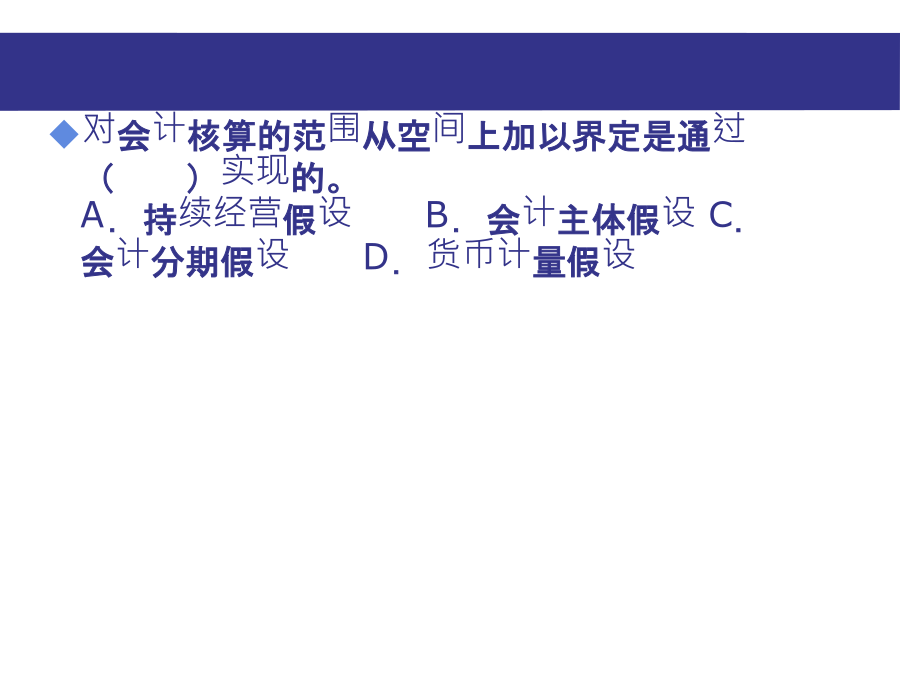

2.工程财务(会计基础财务管理)工程财务知识框架(对应教材目录)经济业务要素(会计要素)2.1财务会计基础2.1.3会计核算的基本前提经典试题会计核算中,反映财务状况的要素由()构成。A.收入、费用、利润B.资产、负债、所有者权益C.净资产、负债、所有者权益D.资产、负债、利润2.1.2会计核算的原则(P84)2.1.4会计要素和会计等式反映经营成果的会计要素:收入-费用=利润(一)资产资产经典试题(二)负债(P88)负债(三)所有者权益=资产-负债所有者权益内容经典试题41.某施工企业发行债券的票面利率为12%,发行时市场利率为8%,为协调购销双方利益,则企业应采用()发行价格。A.折价B.溢价C.平价D.减价42.企业的非流动负债包括()A.应付票据B.应付债券C.应付工资D.应付股利施工企业接受的海外侨胞的现金捐赠应列入企业的()A.实收资本B.资本公积C.盈余公积D.未分配利润(四)收入(五)费用(六)利润2.2成本与费用(三)、费用与成本的区别(二)成本和费用的联系都是支出都是经济资源的耗费生产费用经对象化后进入生产成本、期末应将已销产品的成本结转进入当期费用。费用与成本二、费用和成本的区别和联系三、工程成本和费用(P91)期间费用:企业当期发生的,与具体产品和工程没有直接联系,必须从当期收入中得到补偿的费用。主要包括管理费用、财务费用、营业费用2.2.2工程成本的确认和计算方法二、成本费用的计量(一)间接费用分摊(二)固定资产折旧1、影响折旧的因素(重点)固定资产折旧方法(P95)工作量法单位工作量折旧额=[固定资产原值×(1-预计净残值率)]/预计总工作量某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额行驶里程法;工作台班法双倍余额递减法:在不考虑固定资产净残值的情况下,根据每期期初固定资产账面价值和双倍的直线法折旧率计算固定资产折旧的一种方法。加速折旧法年数总和法加速折旧法固定资产折旧的计提范围(三)无形资产摊销无形资产摊销经典试题固定资产的特点有()A.具有不可移动性B.使用期限长C.单位价值较高D.使用过程中价值量基本不变E.使用过程中保持原有实物形态不变房地产开发公司获得的土地使用权,属于该公司的()。A.无形资产B.固定资产C.长期投资D.其他资产某施工机械预算价格为40万元,估计残值率为3%,折旧年限为10年,年工作台班数为250台班,则该机械的台班折旧费为()元A.195.9B.155.20C160.00D.164.802.2.3工程成本的核算工程成本及核算内容二、工程成本核算对象(生产成本主体)三、工程成本核算的任务和基本要求四、工程成本核算的程序2.2.4期间费用的核算一、管理费用财产保险费税金:房产税,车船使用税,土地使用税,印花税等其他二、财务费用经典试题2.3收入的核算二、收入的分类三、收入的确认原则P106提供劳务收入的确认1、资产负债表日提供劳务交易的成果能够可靠估计的劳务收入确认(①收入的金额能够可靠计量、②有关经济利益很可能流入企业、③相关的成本能够可靠计量、④交易的完工进度能够可靠预计)完工百分比法:按照提供劳务的完工进度确认收入与费用。2、资产负债表日提供劳务交易的成果不能够可靠估计的劳务收入确认已发生劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认劳务收入已发生劳务成本预计不能够得到补偿的,将已经发生的劳务成本计入当期损益,不确认收入(三)让渡资产使用权收入的确认2.3.2建造合同收入的核算合同的分离与合并三、合同收入的内容P108四、建造合同收入的确认P109确认方法:完工百分比法P110-111例题合同结果不能可靠估计1、合同成本能够收回的:收入按照实际合同成本确认,合同成本在发生当期作为费用2、合同成本不能收回的:发生时作为费用,不确认收入2.4利润和所得税费用P112利润划分二、利润的计算(参阅P126)三、利润分配2.4.2所得税费用的确认P115经典试题47.企业在资产负债表日,如果不能可靠估计所提供劳务的交易成果,已经发生的劳务成本预计全部不能得到补偿,应()A.确认预计收入,结转已发生成本,不确认当期损失或利润B.确认预计收入,结转已发生成本,将差额确认为当期损失或利润C.不确认收入,将已经发生的劳务成本确认当期损失D.按已发生的劳务成本金额确认收入,并按相同金额结转成本,暂不确认利润或损失70列入企业营业外支出项目的有()。A.捐赠支出B.固定资产盘亏C.非常损失D.所得税支出E.资产减值损失31、在会计核算中,管理费用()。A.可直接计入当期成本B.可通过分配计入当期成本C可按其逐月摊入成本D不应在成本中列支32、会计核算中,企业支付的借款利息属于()A.资本性支