如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

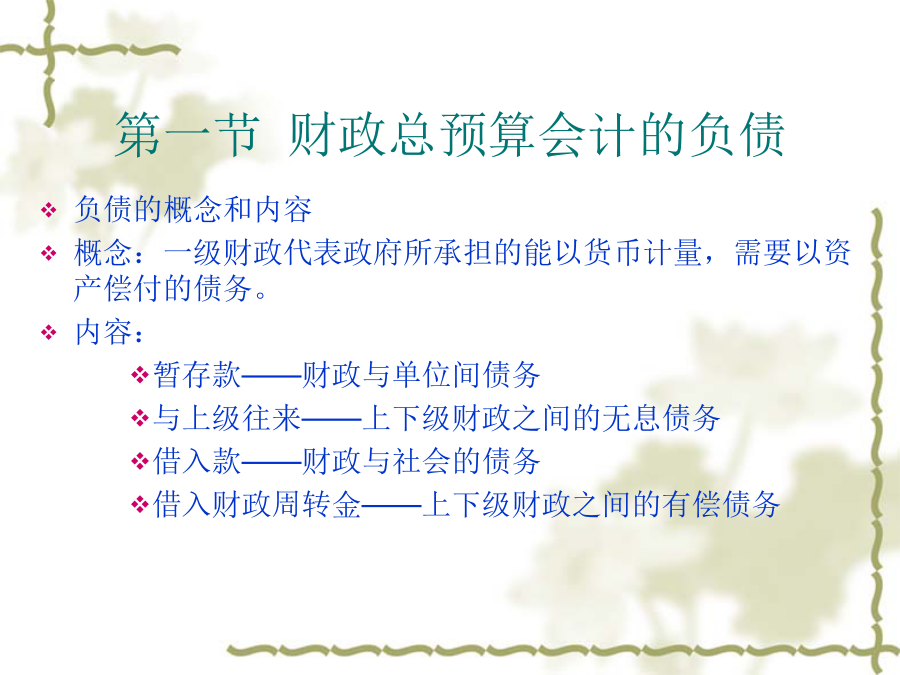

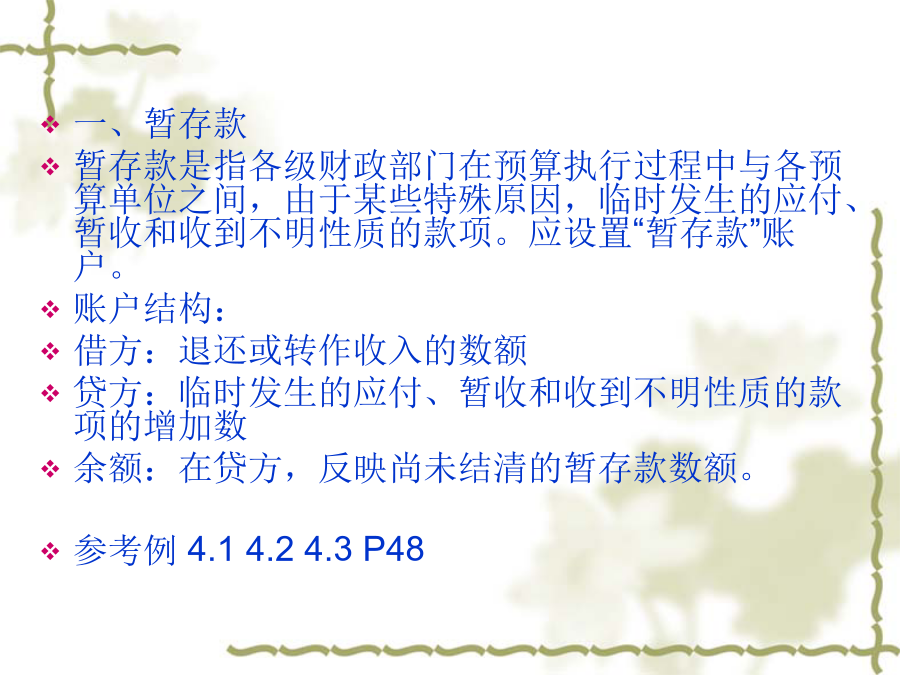

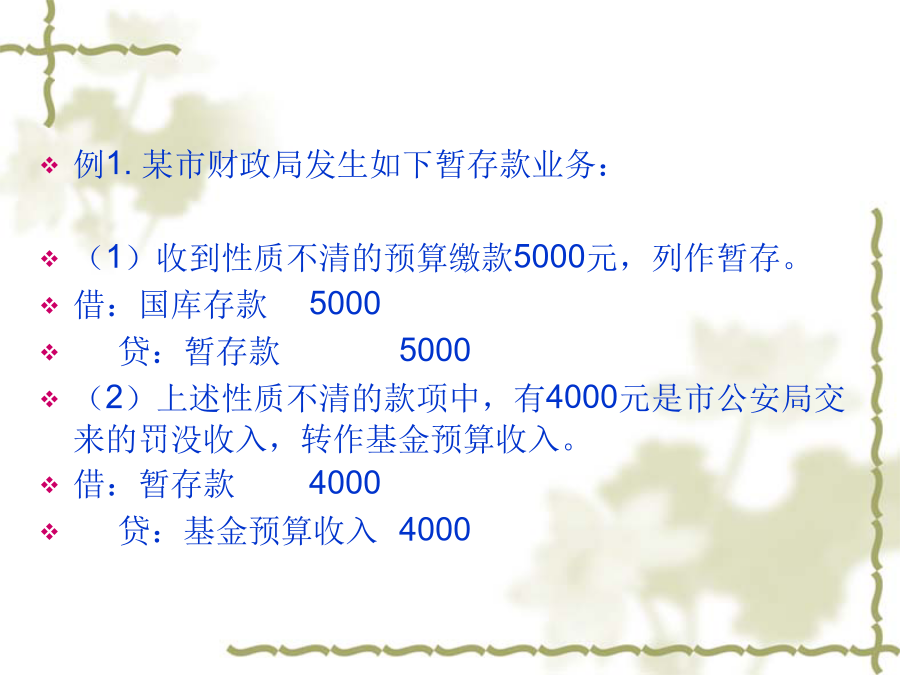

政府及非营利组织会计第四章财政总预算会计的负债和净资产负债的概念和内容概念:一级财政代表政府所承担的能以货币计量,需要以资产偿付的债务。内容:暂存款——财政与单位间债务与上级往来——上下级财政之间的无息债务借入款——财政与社会的债务借入财政周转金——上下级财政之间的有偿债务一、暂存款暂存款是指各级财政部门在预算执行过程中与各预算单位之间,由于某些特殊原因,临时发生的应付、暂收和收到不明性质的款项。应设置“暂存款”账户。账户结构:借方:退还或转作收入的数额贷方:临时发生的应付、暂收和收到不明性质的款项的增加数余额:在贷方,反映尚未结清的暂存款数额。参考例4.14.24.3P48例1.某市财政局发生如下暂存款业务:(1)收到性质不清的预算缴款5000元,列作暂存。借:国库存款5000贷:暂存款5000(2)上述性质不清的款项中,有4000元是市公安局交来的罚没收入,转作基金预算收入。借:暂存款4000贷:基金预算收入4000(3)性质不清的款项中,另1000元是市工商行政管理局错收的罚款,需退还被罚者。经核准后,办理退库。借:暂存款1000贷:国库存款1000(4)收到邻市财政局汇来代管款项150000元,凭信汇收款通知填制记账凭证。借:其他财政存款150000贷:暂存款150000二、与上级往来与上级往来是指上下级财政之间由于财政资金的周转调度以及预算补助、上解结算等事项而形成的债务。应设置“与上级往来”账户。账户结构借方:归还数或转作上级补助的收入数贷方:借入数或体制结算中应上交上级财政款项余额:在贷方,反映本级财政欠上级财政的款项在借方,反映上级财政欠本级财政的款项期末余额一般在贷方,如果在借方,在编制资产负债表参考例4.44.5P48例2.某市财政局发生如下与上次往来业务:(1)向省财政厅借款1000,000元,款项存入国库存款户。借:国库存款1000,000贷:与上级往来1000,000(2)将上述借款中的500,000元归还省财政厅,另外,经省财政厅同意500,000元转作本市预算补助款。借:与上级往来500,000贷:国库存款500,000借:与上级往来500,000贷:补助收入500,000三、借入款借入款是指中央及地方财政按照法定程序及核定的预算举借的债务,包括中央预算按全国人民代表大会批准的数额举借的国内和国外债务,以及地方预算根据国家法律或国务院特别规定举借的债务。设置“借入款”账户。账户结构借方:登记偿还数贷方:登记借入数余额:在贷方,反映尚未偿还的债务参考例4.64.7P48例3.(1)中央财政根据全国人民代表大会的决定在国内发行一年期国库券80亿元。借:国库存款8000,000,000贷:借入款8000,000,000(2)上述一年期国库券到期,偿付利息100,000,000元借:借入款8000,000,000贷:国库存款8000,000,000借:一般预算支出100,000,000贷:国库存款100,000,000例4.中央财政按全国人民代表大会的批准向国外举借债务折合人民币85亿元。借:国库存款8500,000,000贷:借入款8500,000,000例5.某市财政根据国家法律举借债务1000,000元。借:国库存款1000,000贷:借入款1000,000四、借入财政周转金借入财政周转金是指下级财政部门从上级财政部门借入的用于周转使用的有偿资金。应设置“借入财政周转金”账户。账户结构借方:登记归还借入财政周转金的本金数贷方:登记财政周转金的借入数余额:在贷方,反映尚未归还的借入财政周转金的本金数。借入财政周转金的核算应注意两点:1.借入财政周转金在业务对象上,仅限与从上级财政部门借入,必须与向社会筹资的借入款区分开,各级财政均不得向社会乱拉资金。2.借入财政周转金仅限于借入有偿使用的财政周转金,因此在预算执行中,要将其与预算资金的“与上级往来”区分开来。暂存款——财政与单位间债务与上级往来——上下级财政之间的无息债务借入款——财政与社会的债务借入财政周转金——上下级财政之间的有偿债务参考例4.84.9P49例6.某市财政局发生如下业务:(1)向省财政厅借入财政周转金5000,000元。借:其他财政存款5000,000贷:借入财政周转金5000,000(2)归还财政厅财政周转金3000,000元。借:借入财政周转金3000,000贷:其他财政存款3000,000财政部门发生的负债有几种?第二节财政总预算会计的净资产(一)预算结余预算结余是各级财政一般预算