如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

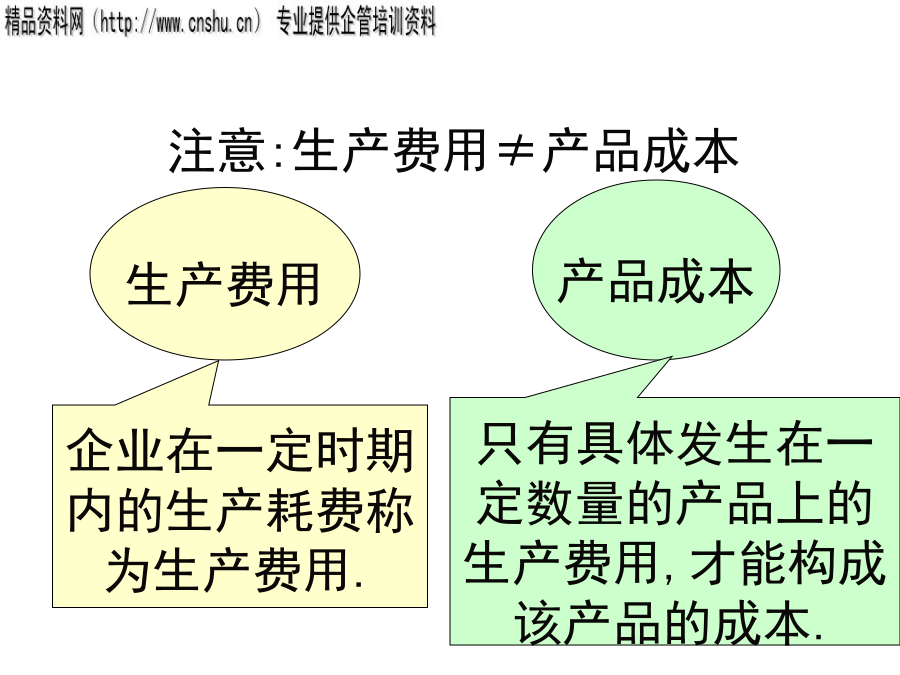

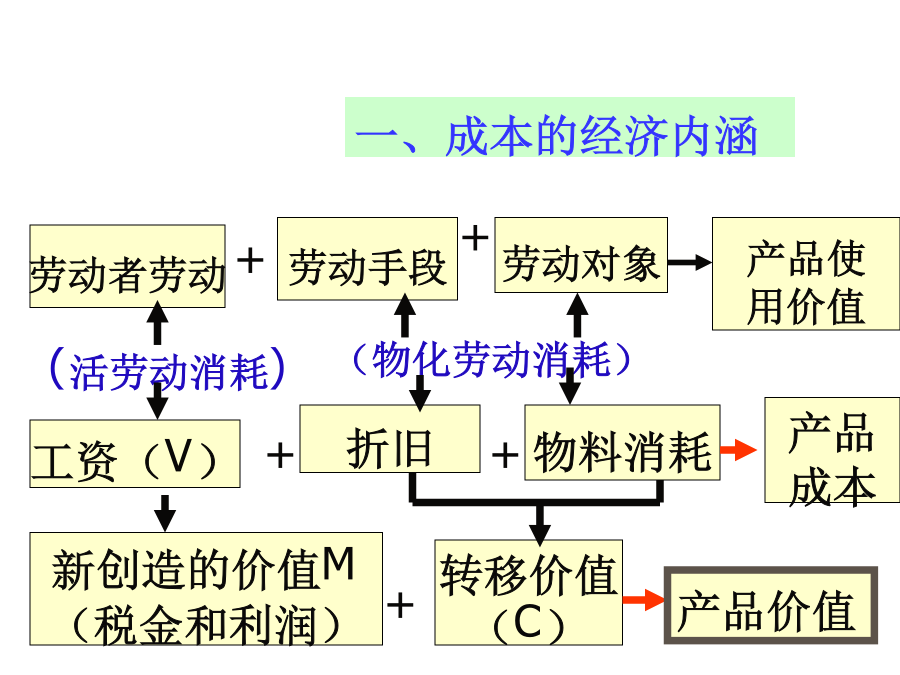

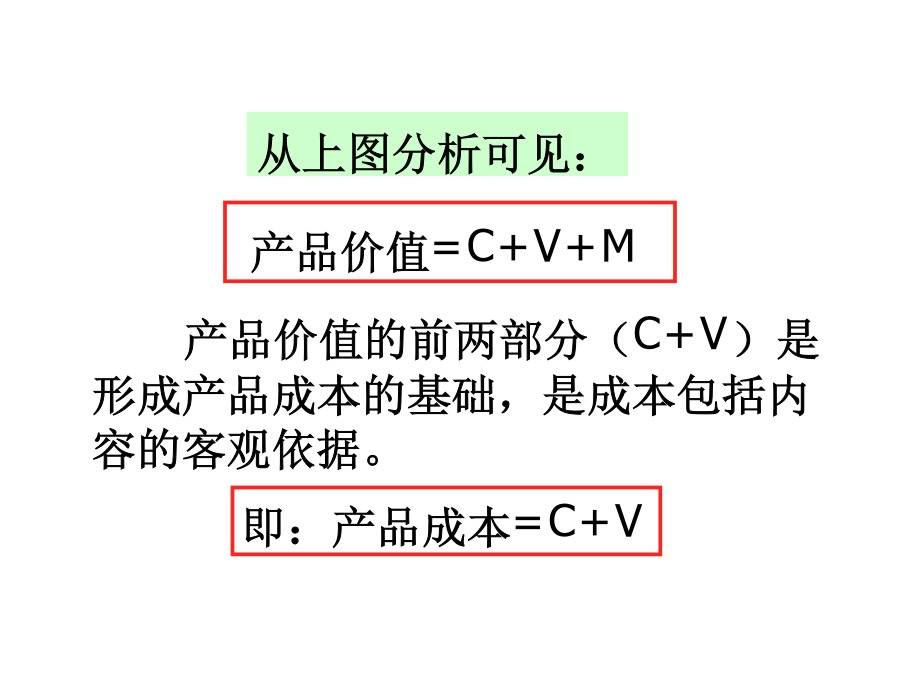

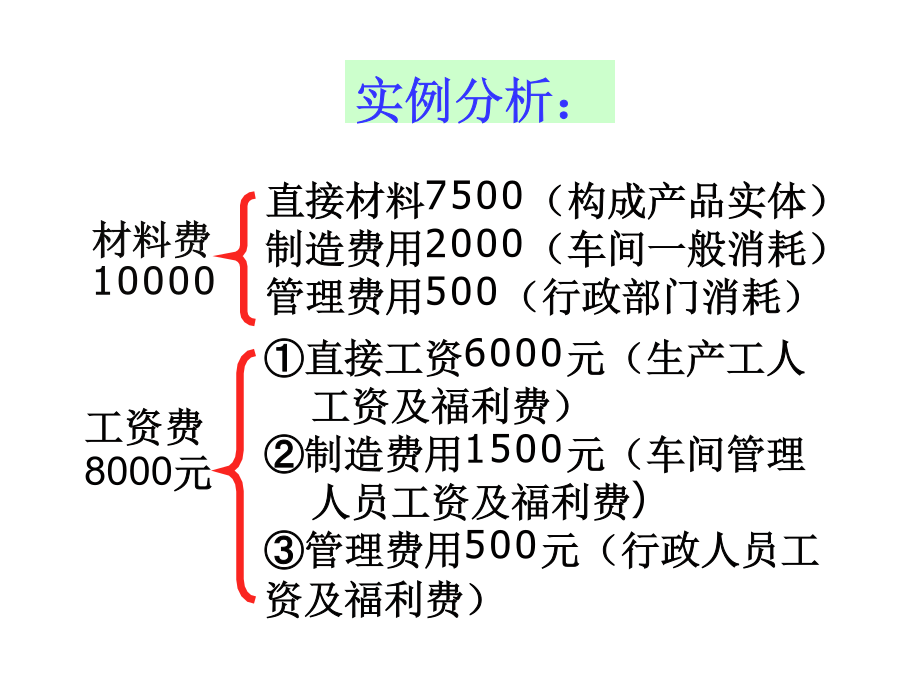

同学们好!现在开始上课。成本管理难点问题期末复习第一章难点生产费用劳动者劳动产品价值=C+V+M第二章难点一定要注意啊!可不要弄错.直接材料7500(构成产品实体)制造费用2000(车间一般消耗)管理费用500(行政部门消耗)当生产一种产品是时:直接生产费用(二)各种要素费用的分配难点:按定额耗用量比例分配材料费用▽当各种产品共同消耗某一种原材料的情况下:当各种产品共同耗用几种原材料的情况下:部门费用制造费用通常有:直接分配法、一次交互分配法、计划成本分配法、代数分配法和顺序分配法。直接分配法受益单位以供电车间为例说明一次交互分配法:供电车间用水=559×1.10=614.910519.2+614.9-1051.92=10082.18=0.3834基本生产乙产品用电=8000×0.3834基本车间一般耗电=2000×0.3834厂部管理部门用电=4928×0.3834基本车间用水=5100×1.2711厂部管理部门用水=1050×1.2711※当生产多种产品时,制造费用为间接费用,应采用适当的分配方法分配计入各产品成本。▽制造费用的分配方法主要有:生产工人工时比例法;生产工人工资比例法;机器工时比例法;按年度计划分配率分配法。因此,在此方法下,“制造费用”可能有年末余额,即为全年制造费用的实际发生额与计划分配额的差额,一般应于年末计入12月的产品成本.废品损失=按废品所耗实际费用计算的方法,编制的不可修复废品损失计算表如下:通过上列出丁产品的成本计算单如下:四、完工产品与在产品费用的归集与分配月末在产品成本①不计算在产品成法;②在产品按年初数固定计价法;③在产品按所耗原材料费用计价法;④在产品按定额成本计价法、⑤约当产量法、⑥定额比例法、⑦在产品按完工产品计价法。约当产量法直接材料与其它加工费用计算在产品的约当产量可不一样。①如果原材料是在生产开始时一次投入:(2)各工序分别测定完工率.可按各工序的累计工时定额占完工产品工时定额的比率计算。其计算公式如下:第一道工序在产品的加工程度制造费用分配率①原材料在生产开始时一次投料,其在产品的投料率为100%。②原材料随加工进度陆续、均衡投入,在产品投料程度也可估计为50%。例如:某产品经两道工序制成,各工序原材料消耗定额为:第一、二工序分别260公斤140公斤。③原材料分次投入,并在各工序开始时一次投入。其计算公式如下:成本计算分步法一、逐步结转分步法的特点及核算程序:综合结转分步法是指上一生产步骤的半成品成本转入下一生产步骤时,是以“半成品”或“直接材料”综合项目记入下一生产步骤成本计算单的方法.项目某企业采用逐步结转分步法分三个步骤计算产品成本,三个步骤成本计算的资料如下:产品成本还原计算表(二)平行结转分步法的特点及计算程序常用的分配方法有约当产量法和定额比例法。采用约当产量法时,各步骤应计入产成品成本的份额计算公式如下:该步骤单位半成品费用实例分析:某企业生产甲产品,经过三个步骤,原材料在生产开始时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%.有关产量记录和生产费用记录资料如下表:=100+100+50+40=290=100+50×50%=125当材料费为43500元,则是在事先确定目标利润的基础上,首先预计产品的售价和销售收入,然后扣除价内税和目标利润,余额即为目标成本的一种方法。相关计算公式如下:单一产品生产条件下产品目标成本(二)比率测算法单位目标成本二、目标成本的分解某产品目标销售利润率计划期目标利润预计完成百分比实例分析:现以教材P180第3题的资料说明其计算过程:计划期目标利润预计完成百分比(1)利用功能评价系数分解产品目标成本即将各个零部件的功能一一进行相互重要程度的对比,重要的给1分,次要的给0分.计算公式如下:即根据各步骤半成品的成本项目占全部成本的比重,还原已确定的产品目标成本,从而将产成品目标成本分解为产品的半成品目标成本。某企业只生产一种产品,预计单价为2000元,销售量为3000元,税率为10%,成本利润率为20%.要求:(1)预测该企业的目标成本。(2)若该产品由A、B、C、D、E、F六种零部件组成,利用评分法各零部件的累计得分分别为:4、3、2、4、1、1,分解目标成本。(3)若该产品由三个工序加工而成,相关的成本结构资料如下表所示,分解目标成本。根据以上资料其计算过程如下:则,各零部件目标成本为(3)按产品制造过程分解目标成本1.可比产品成本降低率的预测(1)材料消耗定额及材料价格的变动对可比产品成本的影响程度测算同理,材料价格的变动对产品成本的影响,计算公式如下:在材料消耗定额变动的情况下,材料价格变动影响成本的降低率