如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

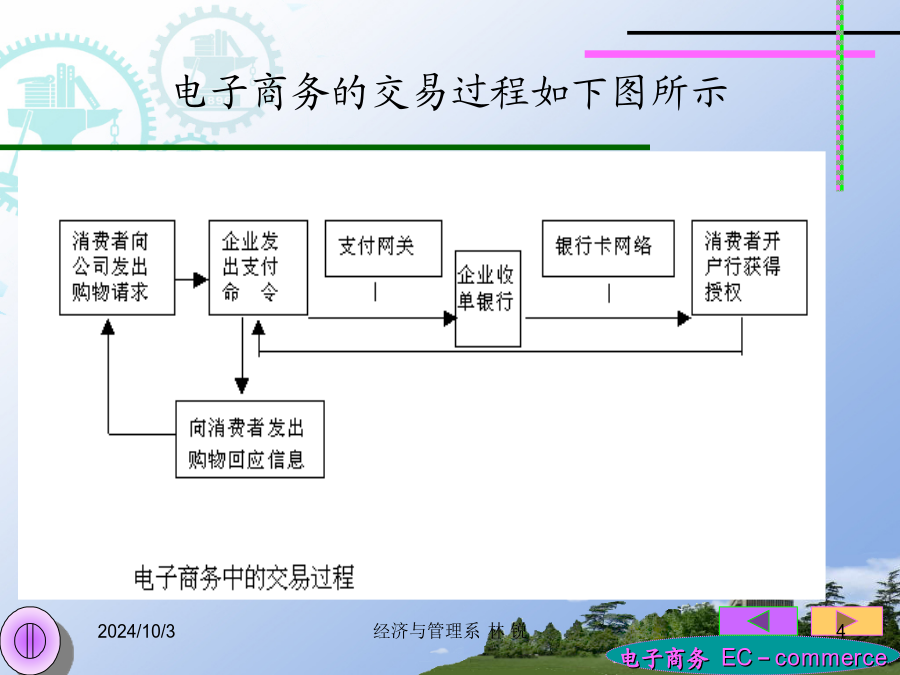

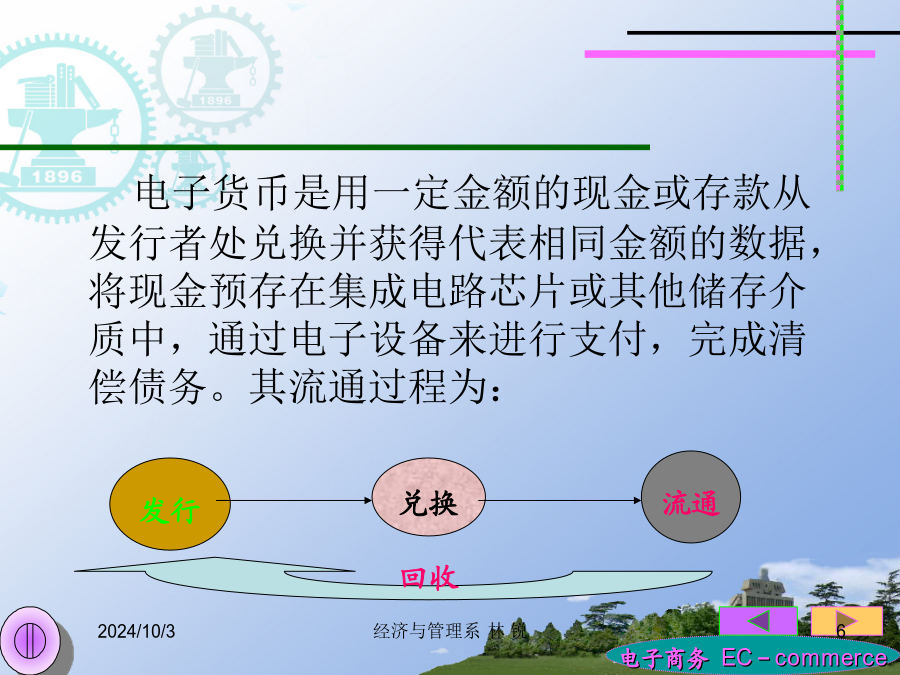

第七章电子商务支付技术本章主要内容:教学目的:电子商务的交易过程如下图所示7.1电子支付系统概述电子货币是用一定金额的现金或存款从发行者处兑换并获得代表相同金额的数据,将现金预存在集成电路芯片或其他储存介质中,通过电子设备来进行支付,完成清偿债务。其流通过程为:(二)电子货币的特征(三)电子货币的分类(四)电子货币的主要功能(一)概念:电子支付(E-Payment)是指的电子交易的当事人(通常涉及三方,即消费者、商家和银行)通过网络使用安全支付手段以电子数据形式进行的货币支付或资金流动。(二)电子支付具有以下特征:1、以电子形式来实现款项的支付2、基于一个开放的系统的工作环境平台3、真正实现7天24小时的服务保证4、方便、快捷、高效、经济的优势1、基于专用网络的电子支付系统类型:(1)小额批量电子支付系统该系统是处理借记、贷记电子支付或者票据电子支付系统。如香港地区的自动转汇系统。(2)大额实时支付系统处理贷记支付的大额实时资金划拨系统,对安全性、可靠性有极高的要求。如新加坡的行际大额资金转帐系统。(3)ATM、POS授权系统销售点支付系统。(4)国际支付系统通过SWIFT网络和国际电传网络传输支付信息,由国际金融中心进行资金结算。7.2网络银行一、网络银行的含义降低交易成本给客户提供更高质量的金融服务增强对客户的吸附力给银行创造更广阔、更自由的业务拓展空间有助于树立银行良好形象增强银行的竞争能力符合银行经营本质的要求交易成本比较:三、网络银行功能四、网络银行的优势7.3电子现金(二)存在的主要问题:1、税收和洗钱2、外汇汇率的不稳定性3、货币供应的干扰恶意破坏与盗用4、成本、安全与风险二、电子现金的支付流程三、电子现金支付系统实例-DigiCash公司的E-Cash7.4信用卡信用卡是银行、金融机构向信誉良好的单位、个人提供的,能在指定的银行提取现金,或在指定的商店、饭店、宾馆等购物和享受劳务时进行记账结算的一种信用凭证。其基本形式是一张附有证明的卡片,通常用特殊塑料制成,其标准为:卡片长85.72mm,宽53.975mm,厚0.762mm(国内标准与国际标准一致),上面印有发行银行的名称、有效期、号码、持卡人姓名等内容。广义的信用卡就是银行卡,狭义的仅仅指贷记卡。我国目前的信用卡是由商业银行向个人或单位发行的,禁止非金融机构和非银行金融机构经营信用卡业务。信用卡按使用对象可以分为单位卡和个人卡;按信誉等级可以分为金卡和普通卡;按币种可以分为人民币卡和外币卡;按载体材料可以分为磁条卡和智能卡。现在我国的工商银行、农业银行、中国银行、建设银行、交通银行、浦东发展银行、招商银行等发行的信用卡有牡丹卡、金穗卡、长城卡、龙卡、太平洋卡、东方卡、一卡通卡等。根据《信用卡业务管理办法》第17条、第18条、第19条的规定,信用卡持卡人可以在法定的限额和期限内进行消费用途的透支,透支限额为金卡1万元,普通卡500元。透支期限最长为六十天。信用卡透支利息,自签章日或银行记帐日起十五日内按日息5%计算,超过十五日按日息10%计算,超过了三十日或透支超过规定限额的,按日息15%计算。信用评价标准2024/10/3信用卡介绍2024/10/3分类使用范围三、信用卡的作用四、信用卡交易流程(二)清算流程通过第三方代理人的支付模式基于SSL协议的简单加密支付模式安全电子交易协议(SET)支付模式六、电子信用卡支付系统实例7.5电子支票、智能卡与电子钱包二、电子支票的支付流程三、智能卡(IC卡)(三)智能卡分类2、按照数据读写方式,智能卡又可分为接触式IC卡和非接触式IC卡两类:(1)接触式IC卡:前者由读写设备的触点和卡片上的触点相接触,进行数据读写;国际标准ISO7816系列对此类IC卡进行了规定。(2)非接触式IC卡:后者则与读写设备无电路接触,由非接触式的读写技术进行读写(例如,光或无线电技术)。其内嵌芯片除了存储单元。控制逻辑外,增加了射频收发电路。这类卡一般用在存取频繁,可靠性要求特别高的场合。国际标准ISO10536系列阐述了对非接触式IC卡的有关规定。四、电子钱包2024/10/3我国目前的电子钱包大致分两大类:由行业卡演变而成的行业电子钱包(或准电子钱包)如公交、餐饮和商业购物卡银行发行的通用电子钱包。(三)电子钱包的作用(四)电子钱包支付流程(五)几种电子钱包一些支付工具介绍