如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

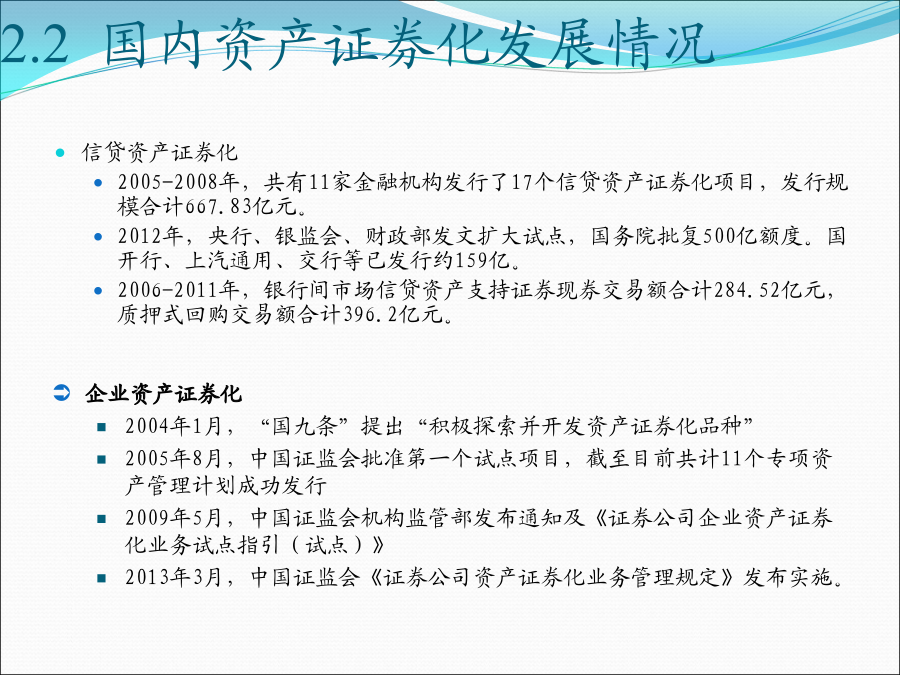

资产证券化理论与实务1.资产证券化基本概念2.我国资产证券化发展情况3.企业资产证券化基本原理4.企业资产证券化要点与结构5.企业资产证券化流程6.企业资产证券化审批安排与费用7.企业资产证券化与其他融资方式比较8.企业资产证券化关键要素与潜在客户分析9.企业资产证券化案例1.1资产证券化定义1.2国外资产证券化的发展1.4美国资产证券化产品分类(上交所口径)1.5美国资产证券化产品分类(深交所口径)2.1国内资产证券化分类2.2国内资产证券化发展情况2.3企业资产证券化定义3.1企业资产证券化来源——基础资产3.2企业资产证券化实质3.3企业资产证券化对发行人的财务影响3.4资产证券化对企业的意义3.5企业资产证券化的优点4.1企业资产证券化要点4.2企业资产证券化交易结构图一4.3企业资产证券化交易结构图二计划规模、本息偿付安排:与基础资产评估或预测的现金流状况匹配。计划存续期:根据基础资产的存续期限和收益偿付安排确定。信用增级:可以采用结构分层的内部信用增级方式,或者第三方担保的外部信用增级方式。收益率和价格:由券商(计划管理人)通过公开询价方式确定。计划推广销售:向投资者发行。登记结算:中国证券登记结算有限公司办理资产支持证券的登记结算、发放投资收益流动性安排:在证券交易所等场所进行转让信用评级:初始评级和跟踪评级。4.5企业资产证券化主要参与各方所谓“基础资产”,是指企业用做资产证券化发行载体的那部分财产或财产权利。基础资产可以是单项财产或财产权利,也可以是多项财产或财产权利组成的资产池。基础资产应具备的条件:基础资产能在未来产生可预测的稳定的现金流。企业对基础资产拥有真实、合法、完整的所有权。基础资产可合法转让。基础资产具有独立、真实、稳定的现金流量历史记录。基础资产为能够产生未来现金收益的合同权利的,有关合同应当真实、合法,未来收益金额能够基本确定。目前,因资产证券化业务尚处试点阶段,中国证监会支持的大多为基础行业中的资产证券化。目前比较适合的资产类型包括:(1)水电气资产;(2)路桥收费和基础设施;(3)市政工程等进入回款期的BT项目;(4)工业物业的租赁;(5)企业大型设备租赁、具有大额应收账款的企业、金融资产租赁等。设立SPV的目的:为了最大限度地降低原始权益人的破产风险对证券化的影响,即实现被证券化资产与原始权益人其他资产之间的“风险隔离”。SPV是“不破产”实体。经营范围限制:只能从事与证券化有关的业务活动。债务限制:除了履行证券化交易中确立的债务及担保义务以外,不应发生其他债务,也不应为其他机构或个人提供担保。并购和重组限制:在资产支持证券尚未清偿完毕的情况下,SPV不能进行清算、解体、兼并及资产的销售或重组等影响SPV独立和连续经营的活动。SPV的模式:主要有信托和公司两种形式目前我国的企业资产证券化主要采用由证券公司发起的“专项资产管理计划”的类信托模式。资产转让的主要方式:让与:原始权益人无需更改、终止与原始债务人之间的合约,直接将资产(债权)转让给SPV,但须履行通知债务人的程序。债务更新:原始权益人与原始债务人之间的债权债务关系终止,由SPV和原始债务人重新签订新的债权债务合约。从属参与:原始权益人无需更改、终止与原始债务人之间的合约。SPV先向投资者发行资产支持证券,然后将筹集到资金转贷给原始权益人。原始权益人用对原始债务人的债权作为本借贷的担保。资产转让根据不同的情况可被定性为真实出售和担保融资。以真出销售的方式转移资产是实现风险隔离的主要手段,也是多数资产证券化追求的目标。外部增级第三方担保流动性支持银行担保信用保险内部信用增级优先次级的分层结构超额抵押现金储备帐户回购条款法律法规风险基础资产的权属,投资者的优先追索权基础资产转让、买卖过程中的权利完善基础资产对应经营性资产的安全性基础资产的信用质量基础资产自身的历史信用情况外部信用提供者的信用状况交易结构产品结构:规模、期限、分配频率、产品分层等现金流的分配方式损失的分配方式管理和操作风险资金的混用再投资的安全性各中介机构的服务质量和信用质量审批部委:中国证券监督管理委员会项目性质:由证券公司发起的专项资产管理业务主要法规依据《中华人民共和国信托法》证监会于2009年5月出台《证券公司企业资产证券化业务试点指引(试行)》目前的状况2005年至2006年8月第一批试点期间共发行了“华能水电”、“浦东建设”、“远东租赁”等九只资产证券化产品,累计融资262.85亿元,取得了积极的成果。2006年底证监会与交易所、证监局对企业资产证券化项目进行联合检查。2007年对资产证券化运行和管