如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

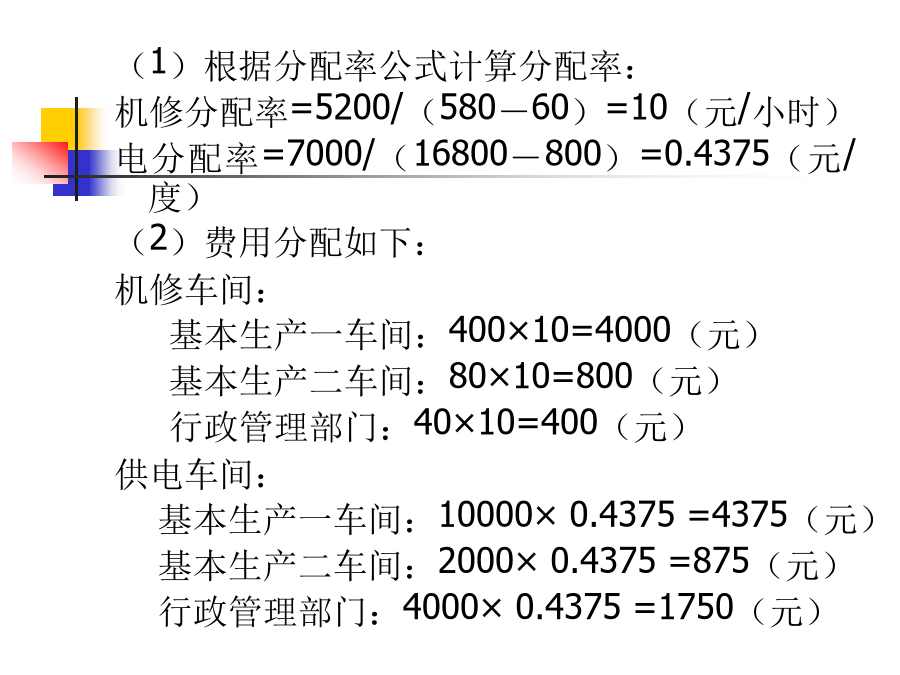

第三节辅助生产费用的归集与分配一、辅助生产费用的归集(二)辅助生产费用归集的程序(三)辅助生产费用归集的账务处理1.辅助车间设置“制造费用”账户例1:益明工厂机修车间2月发生如下业务:修理机器领料100元,机修工人工资2000元,管理人员工资1500元,机器折旧费1000元,用支票支付办公费200元,摊销本月保险费400元。(1)借:制造费用——机修车间3200辅助生产成本——机修车间2000贷:原材料100应付工资3500累计折旧1000银行存款200待摊费用400(2)月末结转:借:辅助生产成本——机修车间3200贷:制造费用——机修车间32002.辅助车间不设置“制造费用”账户例2:见例1:借:辅助生产成本——机修车间5200贷:原材料100应付工资3500累计折旧1000银行存款200待摊费用400注:无论是否设置“制造费用”账户,月末时,辅助生产成本账户都归集了辅助车间发生的所有费用,这些费用将通过一定的方法分配到各受益单位。二、辅助生产费用分配方法例3:益明工厂有机修、供电两个辅助生产车间,机修车间本月发生费用为5200元,本月提供修理劳务580小时,其中为供电部门修理60小时,基本生产第一车间400小时,第二车间80小时,行政部门40小时。供电车间本月发生费用为7000元,本月供电16800度,其中为机修车间供电800度,基本生产第一车间10000度,第二车间2000度,行政部门4000度。该企业辅助生产不是“制造费用”科目核算(下同),企业的产品生产成本只设“原材料”、“工资及福利费”、“制造费用”三个成本项目。(1)根据分配率公式计算分配率:机修分配率=5200/(580-60)=10(元/小时)电分配率=7000/(16800-800)=0.4375(元/度)(2)费用分配如下:机修车间:基本生产一车间:400×10=4000(元)基本生产二车间:80×10=800(元)行政管理部门:40×10=400(元)供电车间:基本生产一车间:10000×0.4375=4375(元)基本生产二车间:2000×0.4375=875(元)行政管理部门:4000×0.4375=1750(元)采用直接分配法的辅助生产费用分配表:编制会计分录如下:借:制造费用—基本一车间8375—基本二车间1675管理费用2150贷:辅助生产成本—供电车间7000—机修车间5200优点:计算工作最简便。缺点:分配结果不够准确。适用于:辅助车间之间相互提供劳务不多,或辅助生产车间只对外部提供劳务的情况下采用。(二)交互分配法将辅助生产费用按受益对象,先对辅助生产车间分配,再对非辅助生产车间分配,要进行两次分配,计算两个分配率:例5:(同例3)益明工厂有机修、供电两个辅助生产车间,机修车间本月发生费用为5200元,本月提供修理劳务580小时,其中为供电部门修理60小时,基本生产第一车间400小时,第二车间80小时,行政部门40小时。供电车间本月发生费用为7000元,本月供电16800度,其中为机修车间供电800度,基本生产第一车间10000度,第二车间2000度,行政部门4000度。该企业辅助生产不是“制造费用”科目核算(下同),企业的产品生产成本只设“原材料”、“工资及福利费”、“制造费用”三个成本项目。按交互分配法编制的辅助生产费用分配表如下表:(1)计算交互分配率(单位成本):机修车间单位成本=5200/580=8.9655(元/小时)供电车间单位成本=7000/16800=0.4167(元/小时)(2)交互分配机修车间分配电费=800×0.4167=333.36(元)供电车间分配机修费=60×8.9655=537.93(元)(3)计算交互分配后的辅助生产费用机修车间:5200+333.36-537.93=4995.43(元)供电车间:7000+537.93-333.36=7204.57(元)(4)计算对外分配率(单位成本):机修车间单位成本=4995.43/(580-60)=9.6066(元/小时)供电车间单位成本=7204.57/(16800-800)=0.4503(元/小时)(5)对外分配机修车间:基本生产一车间:400×9.6066=3842.64(元)基本生产二车间:80×9.6066=768.53(元)行政管理部门:40×9.6066=384.26(元)供电车间:基本生产一车间:10000×0.4503=4503(元)基本生产二车间:2000×0.4503=900.6(元)行政管理部门:4000×0.4503=1801.2(元)=7204.57–4503-900.6=1800.97(元)编制会计分录: