如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

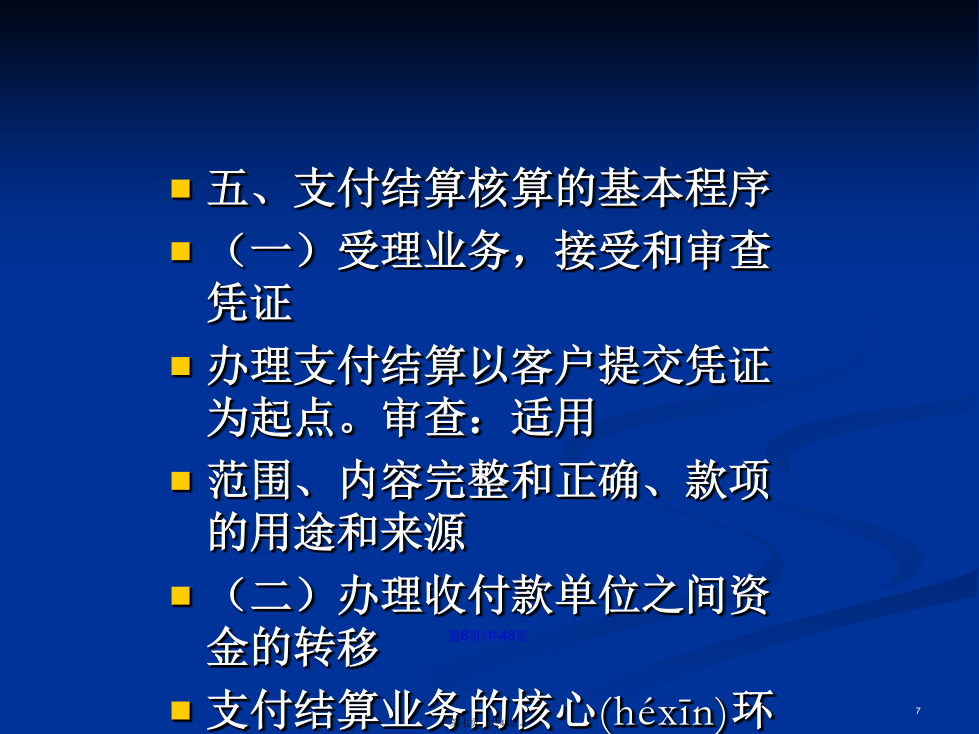

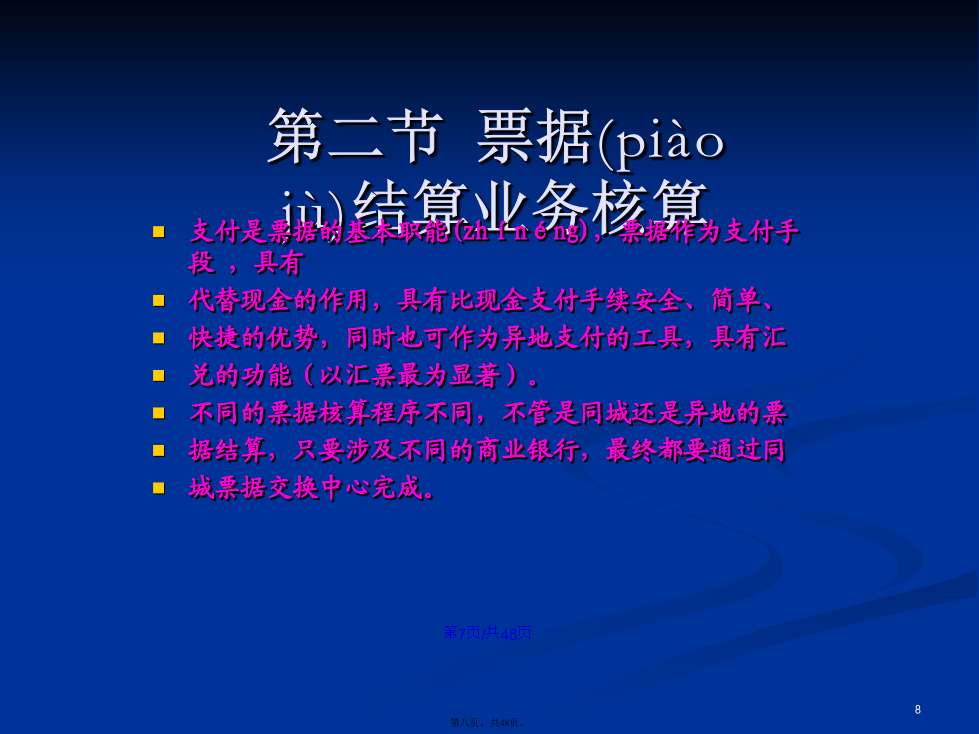

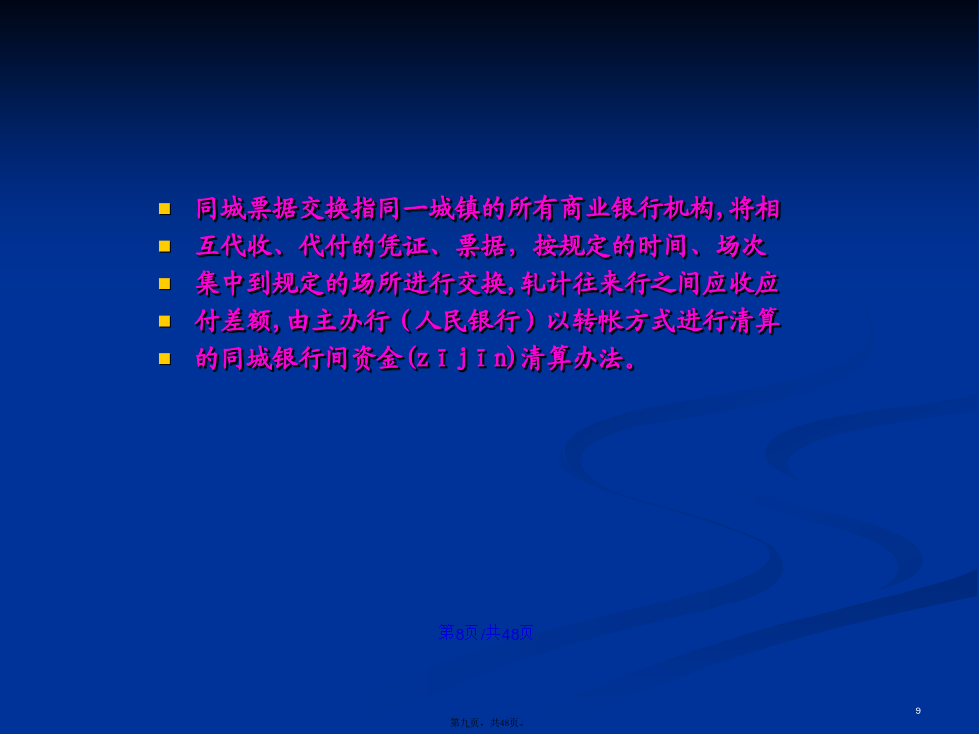

会计学第一节支付(zhīfù)结算业务概述二、支付结算的作用1.可以减少现金流通,减少货币发行,使结算更加方便、安全和快捷;2.有利于发挥(fāhuī)银行的监督职能,加快企业资金周转,提高资金使用效率,促进商品流通和经济发展;3.有利于集中闲置资金,稳定和扩大信贷资金来源。三、支付结算的基本原则是指单位、个人和银行在办理支付结算的过程中必须共同遵守的行为准则。1恪守信用,履约(lǚyuē)付款.2谁的钱进谁的账,由谁支配.3银行不垫款.四、支付结算纪律(P89)四、支付结算方式1.按支付结算实现的方式不同,分为现金结算和转账结算两类。2.按所使用的支付结算工具的法律特征不同,分为票据结算和非票据结算。3.按支付结算的性质不同,分为交易往来(wǎnglái)结算和非交易往来(wǎnglái)结算两类。4.按支付结算双方所处地点不同,分为同城结算和异地结算两类.5.按支付结算工具的不同,分为银行汇票、银行本票、商业汇票、支票、委托收款、托收承付、汇兑和银行卡等八种我国的支付结算方式几经变革,按照1997年颁布的«支付结算办法(bànfǎ)»确立了“三票、一卡一证、三方式”的结算方式.形成了以票据为主体,多种结算方式合理配置,互为补充的结算制度.五、支付结算核算的基本程序(一)受理业务,接受和审查凭证办理支付结算以客户提交凭证为起点。审查:适用范围、内容完整和正确、款项的用途和来源(二)办理收付款单位之间资金的转移支付结算业务的核心(héxīn)环节。先付再收(三)转账后及时通知收、付款人第二节票据(piàojù)结算业务核算同城票据交换指同一城镇的所有商业银行机构,将相互代收、代付的凭证、票据,按规定的时间、场次集中到规定的场所进行交换,轧计往来行之间应收应付差额,由主办行(人民银行)以转帐方式进行清算的同城银行间资金(zījīn)清算办法。一、支票的会计核算支票是银行的存款单位签发给收款单位办理结算或委托开户银行将款项支付给收款人的票据。支票分为普通支票、现金支票(xiànjīnzhīpiào)和转账支票。(一)转账支票的结算适用范围和规定(P91)(二)转账支票结算(jiésuàn)的核算1.设置的会计科目“清算资金往来”核算银行间业务往来的资金清算款项。按资金往来单位,分别“同城票据清算”、“信用卡清算”等进行明细核算。借方反映款项划入,贷方反映款项划出。期末借方余额,反映企业应收的清算资金;期末贷方余额,反映企业应付的清算资金。2.出票人、持票人在同一银行机构(jīgòu)开户(内部转账)3.出票人、持票人不在同一银行开户(1)持票人开户行受理持票人送交支票(持票人开户行提出票据交换)吸收存款其他应付款清算(qīnɡsuàn)资金往来出票人开户行交换(jiāohuàn)提入支票出票人开户行受理(shòulǐ)出票人送交支票例1:银行收到开户单位制药厂交来的支票及进账单,金额46000元,出票人为在本行开户的康健药店,审核(shěnhé)无误,办理转账。借:吸收存款——康健药店46,000贷:吸收存款——制药厂46,000例2:银行(yínháng)收到开户单位进出口公司交来的支票及进账单,金额68000元,出票人为在其他系统行开户的A公司,收妥款项,办理转帐。借:清算资金往来68,000贷:其他应付款68,000借:其他应付款68,000贷:吸收存款—进出口公司68,000二、银行(yínháng)本票的会计核算业务流程:(二)银行本票的会计核算1.银行本票的签发填写一式三联“银行本票申请书”借:吸收存款—申请人户(库存现金)贷:清算资金往来(wǎnglái)2.银行本票付款的处理借:存放中央银行款项贷:吸收存款—持票人户(库存现金)3.银行本票结清的处理借:清算资金(zījīn)往来贷:存放中央银行款项4.银行本票退款的处理借:清算资金(zījīn)往来贷:吸收存款—申请人户(库存现金)例1:云景支行收到开户单位广运公司交来的“银行本票申请书”,金额6,000元,审核无误,收妥款项,办理本票。借:吸收存款—广运公司6,000贷:清算资金往来6,000例2:云景支行提入银行本票审核确定为本行签发,金额6000元,代理付款行为(xíngwéi)建行海珠支行,办理转账。借:清算资金往来6,000贷:存放中央银行款项6,000三、银行汇票的核算(hésuàn)(二)银行汇票的核算清算资金往来存入(cúnrù)保证金吸收存款四、商业(shāngyè)汇票的会计核算商业(shāngyè)承兑汇票的业务流程(二)商业(shāngyè)承兑汇票会计核算