如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

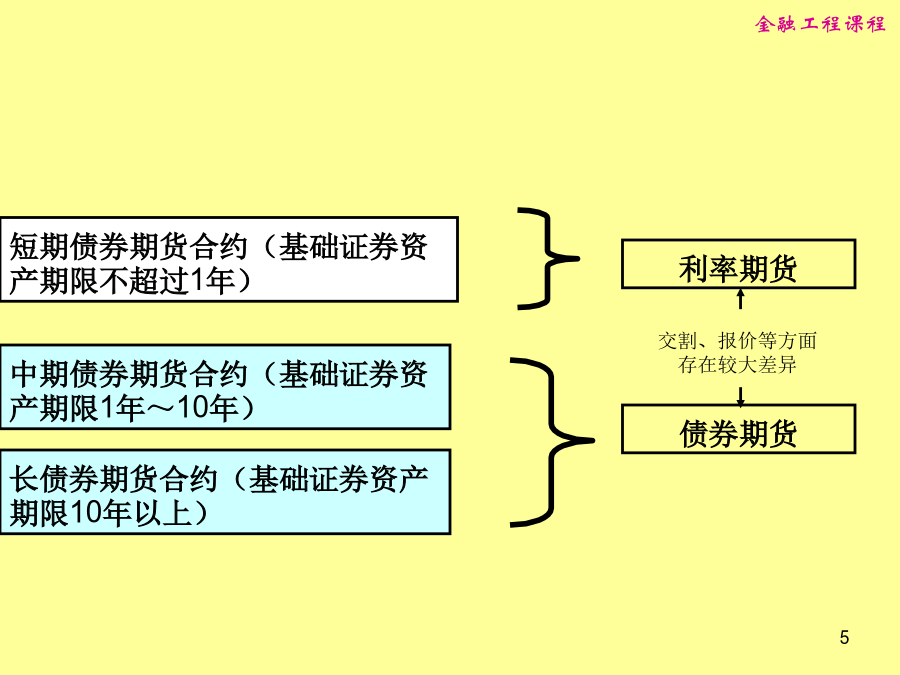

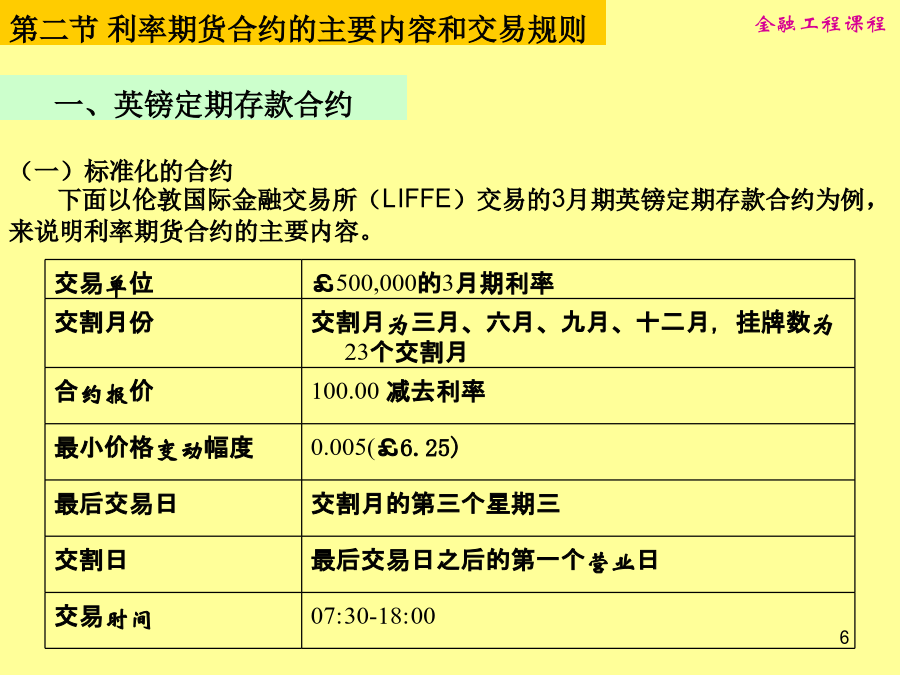

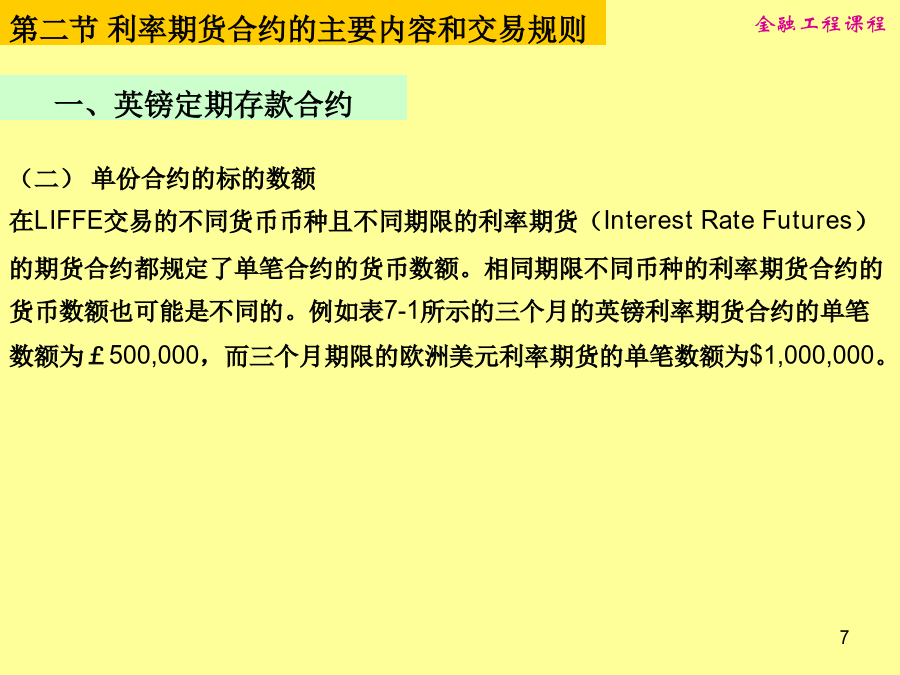

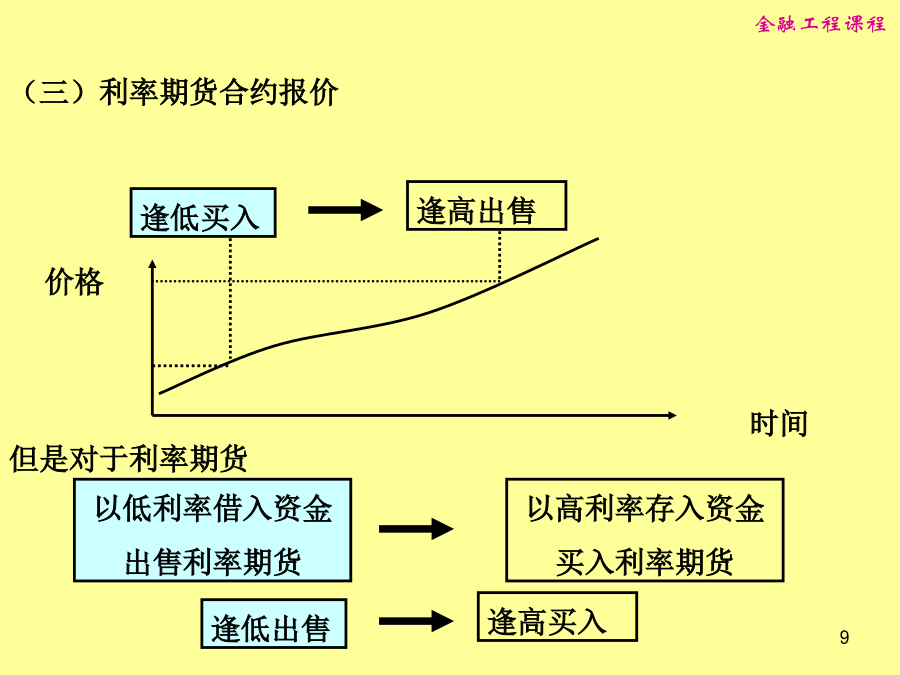

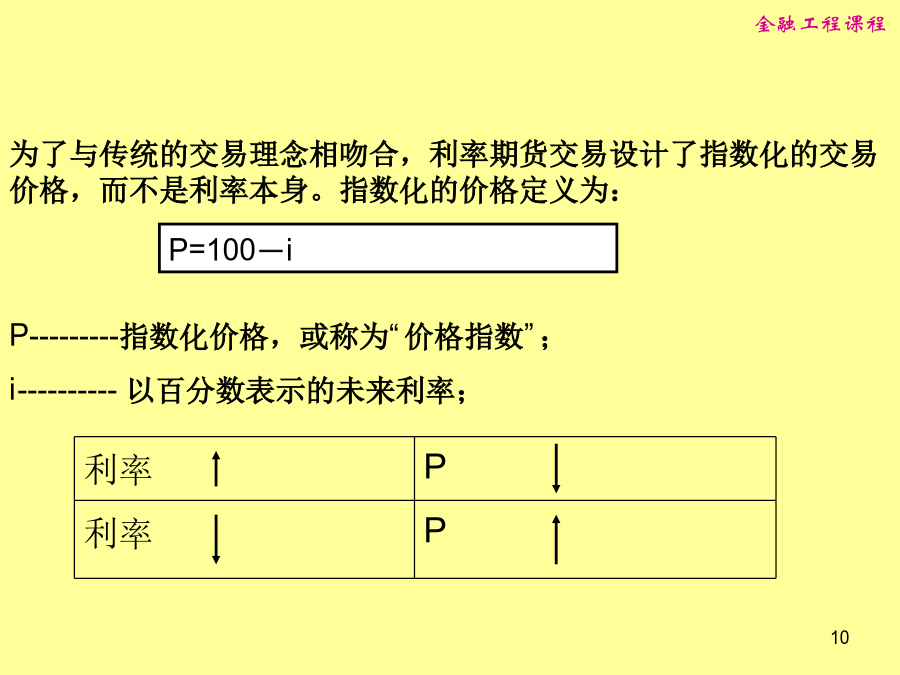

第七章利率期货第一节利率期货的产生与定义一、利率期货的产生二、利率期货的定义第二节利率期货合约的主要内容和交易规则一、英镑定期存款合约二、美国短期国库券期货三、欧洲美元定期存款期货第三节利率期货的定价原理第四节基差一、基差二、趋同三、利率期货价格与收益率曲线的关系四、利率期货价格与现期利率之间的变化关系第五节利率期货的用途一、利率期货的市场功能二、利率期货交易策略第一节利率期货的产生与定义第一节利率期货的产生与定义短期债券期货合约(基础证券资产期限不超过1年)第二节利率期货合约的主要内容和交易规则第二节利率期货合约的主要内容和交易规则第二节利率期货合约的主要内容和交易规则逢低买入为了与传统的交易理念相吻合,利率期货交易设计了指数化的交易价格,而不是利率本身。指数化的价格定义为:第二节利率期货合约的主要内容和交易规则在LIFFE交易的短期英镑存款合约第二节利率期货合约的主要内容和交易规则第二节利率期货合约的主要内容和交易规则第三节利率期货的定价原理P=100-iil,Dl例7-1:设某人今天买入交割月为三月份的3月期英镑定期存款利率期货,交易日为2009年1月5日(t0),tsopt为2009年1月6日,最后交易日是2009年3月18日,td为2009年3月19日,ts为2009年3月20日。tl为2009年6月22日(6月20日为星期六)。可以求出Ns=74天,Nl=168天,Nf=94天。如果参考2009年1月5日(t0)伦敦银行的同业拆借利率,在经计算得出74天的年利率为2.5670%,168天的年利率为2.8570%。根据公式(7.3),可以计算出该利率期货的合理价格为96.9307。基差基差所谓收益率曲线是指零息债券的收益率与到期期限的关系,也被称为利率期限结构。利率的期限结构是金融市场的参与者判断投资收益的重要依据。基差一般而言,当远期利率高于即期利率时,收益率曲线的斜率为正。当远期利率低于即期利率时,收益率曲线的斜率为负。当利率期货价格低于利率现货价格时,收益率曲线为正斜率;当利率期货价格高于利率现货价格时,收益率曲线为负斜率。四、利率期货价格与现期利率之间的变化关系表7-33个月期利率期货价格随现期利率的变化(△P)例7-2:假如今天是12月15日,美国联邦储备委员会决定要下调联邦基金利率,导致了短期国债市场利率的下调。期中1月期,3月期和6月期的利率分别下跌了0.2512%,0.2013%和0.1625%。假设3月份交割的3个月期的利率期货的最后交易日是3月15日。在市场其他条件保持不变的情况下,估计该利率期货的价格变动情况。第五节利率期货的用途第五节利率期货的用途第五节利率期货的用途第五节利率期货的用途日期第五节利率期货的用途第五节利率期货的用途本章小结:本章讲述了有关利率的基本概念,包括基差、趋同等;对利率期货合约的主要内容和交易规则作了介绍,分析了利率期货的定价原理,比较详细分析了英镑定期存款合约、美国短期国库券期货、欧洲美元定期存款期货;总结了利率期货的市场功能和交易策略。思考与练习:利率期货的定义是什么?利率期货的主要交易规则有哪些?利率期货是如何报价的?为什么要这样报价?什么交割月份?什么是挂牌月份?收益率与贴现率有和区别?其关系是怎样的?利率期货的理论计算公式是什么?什么是基差?如何计算?什么是利率期货的价格趋同现象?什么是收益率曲线?利率期货的理论价格与不同利率变化之间的关系如何?利率期货的主要市场功能有哪些?利率期货的交易策略有哪些?