如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

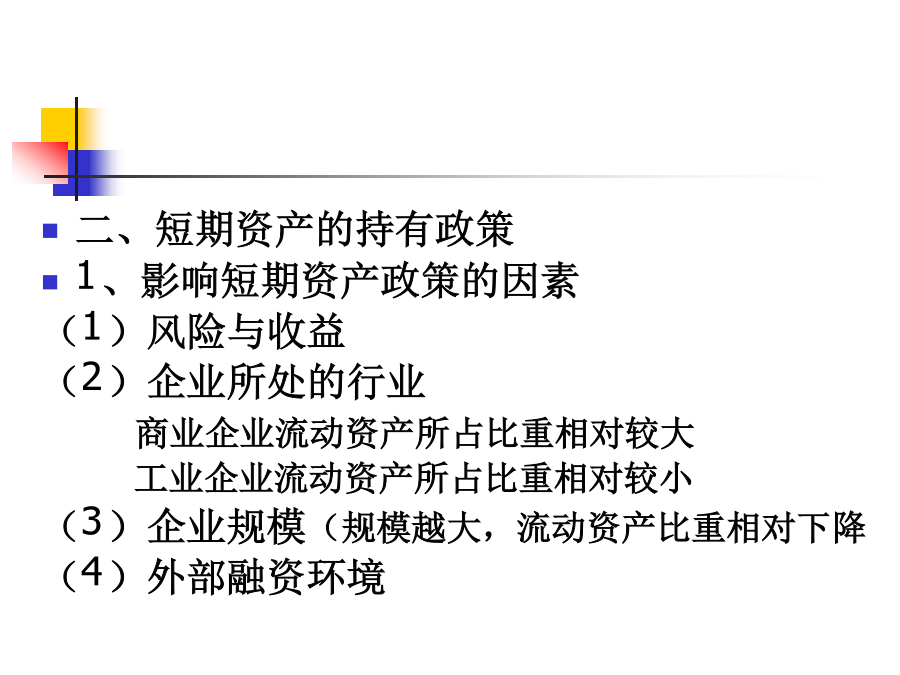

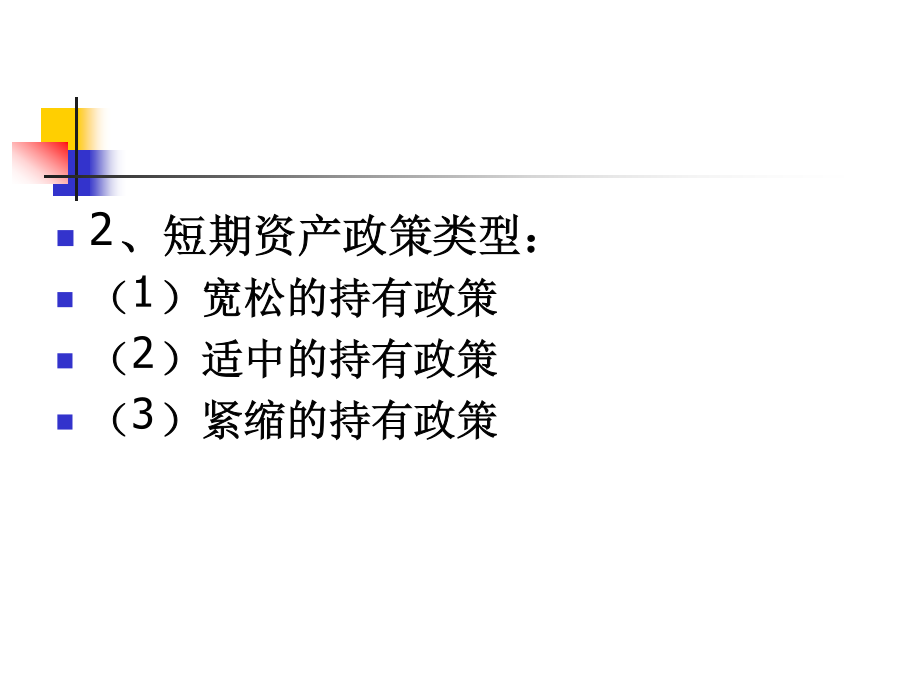

第九章短期资产管理第一节营运资本管理第一节营运资本管理第二节短期资产管理第三节现金管理第一节现金和有价证券的管理第一节现金和有价证券的管理存货模式(鲍莫尔模式)四、现金的日常控制(自学)(一)加速现金回收(二)控制支出(延迟现金支付)(三)综合控制力争现金流入与现金流出同步内部牵制等(四)适当进行短期投资第四节短期金融资产管理第五节应收账款管理第五节应收账款管理第五节应收账款管理——2、应收账款相关成本第五节应收账款管理第五节应收账款管理第五节应收账款管理第五节应收账款管理第五节应收账款管理(一)比较A方案与现状增加的收益=12万×20%-10万×20%=4000增加的成本:1、机会成本=12万×80%÷360×60×15%-10万×80%÷360×45×15%=9002、管理成本=200-100=1003、坏账成本=12万×8%-10万×6%=3600所以,增加的成本=900+3600+100=4600因为增加的收益<增加的成本,所以现状比A方案好。(二)比较B方案与现状增加的收益=13万×20%-10万×20%=6000增加的成本:1、机会成本=13万×80%÷360×30×15%-10万×80%÷360×45×15%=-2002、管理成本=300-100=2003、坏账成本=13万×4%-10万×6%=-8004、折扣成本=13万×50%×2%-0=1300所以,增加的成本=-200+200-800+1300=500由于增加的收益>增加的成本,所以B方案比现状好;综上所述,可以改变信用政策,并选B方案。第五节应收账款管理第五节应收账款管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理第六节存货管理练习