如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

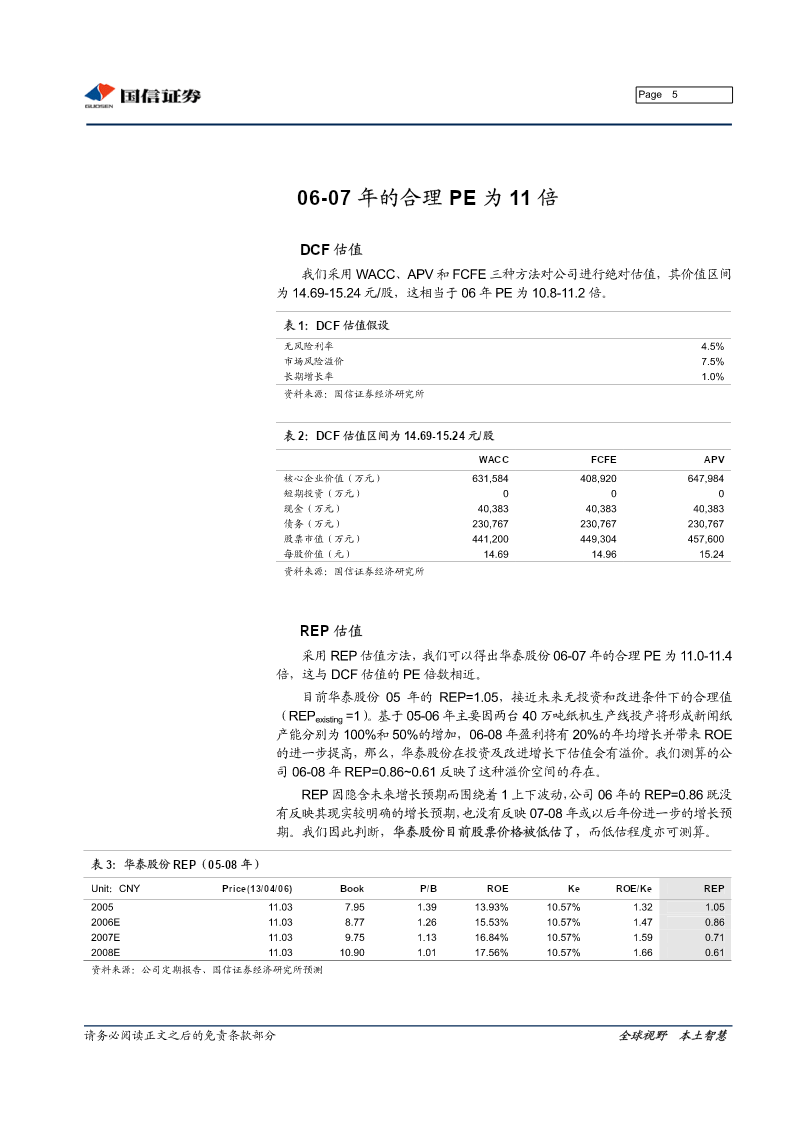

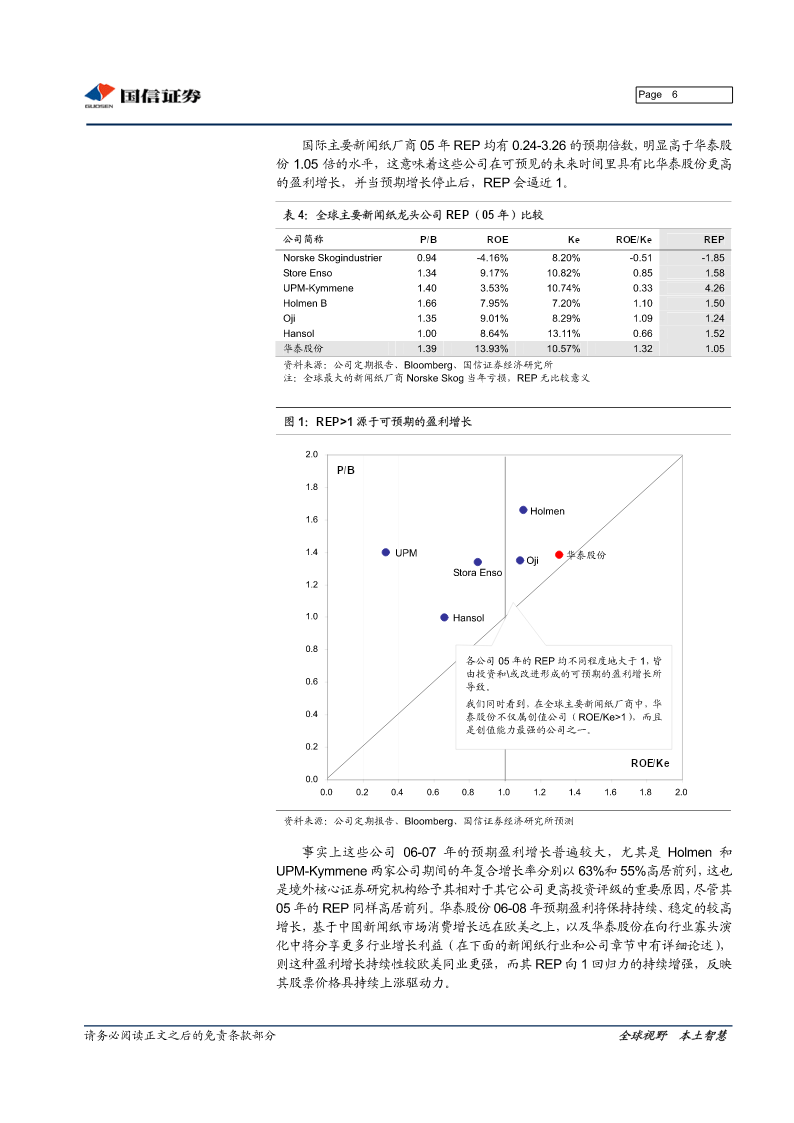

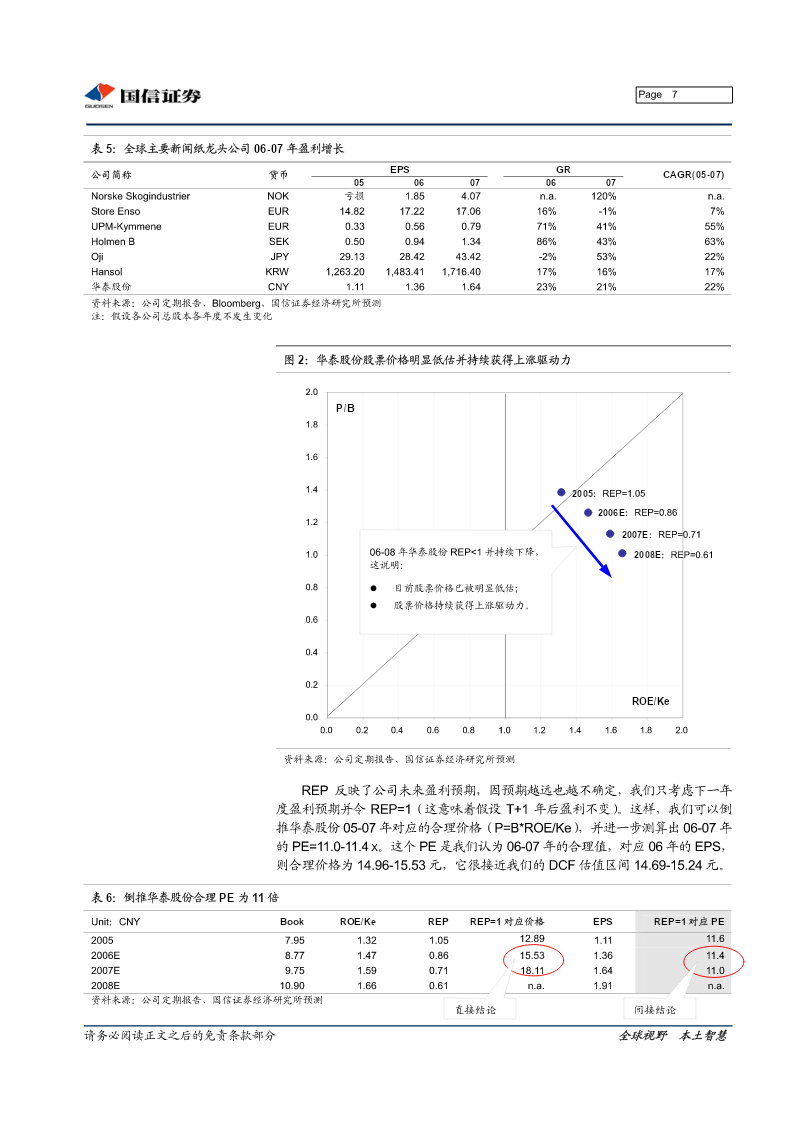

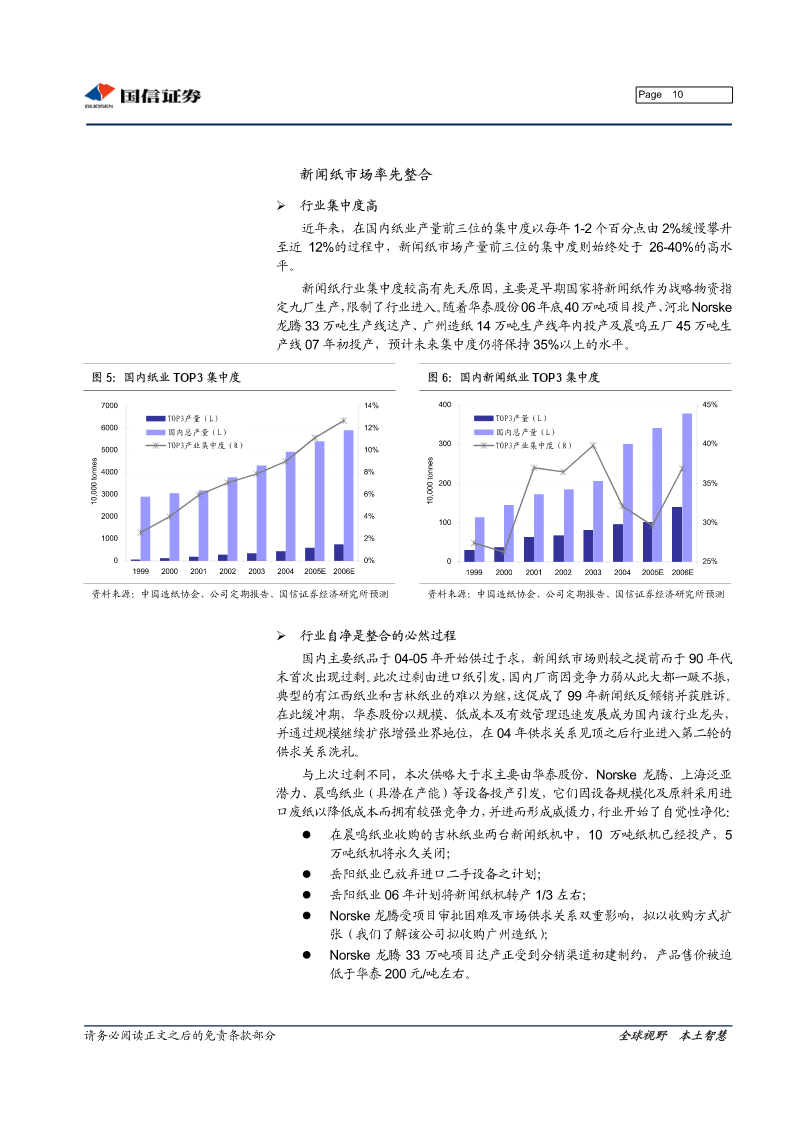

公司研究Page1公司深度研究报告造纸行业G华泰(华泰股份,600308)推荐新闻纸合理价格:14.69-15.24元当前股价:11.23元(维持评级)2006年04月17日本报告的独到之处投资价值分析�我们以DCF及REP估值测算出华泰股份06-07年的合理PE≈11x,目前股票价格被低估三成多,我们因此主张积极的投资策略�慎密论证华泰股份赖以生存的新闻纸行业前景龙头向寡头演化,成长与低估同现良好,以及华泰股份将依托龙头\寡头地位分享行业增长利益近1年收益率比较40%�06-07年华泰股份的合理PE为11倍,股价上涨驱动力在持续积累华泰股份上证指数30%DCF估值显示华泰股份06年的合理PE=10.8-11.2x;REP估值显示公司06-0720%年的合理PE=11.0-11.4x。我们因此判断06-07年公司合理PE≈11x。在REP10%估值中我们也看到,(1)公司06年的REP=0.86既没有反映其现实较确定的增长预期,也没有反映年进一步的增长预期,其目前股价被明显低估了;()0%07-08205-08年REP由1.05逐步下降到0.61,反映其正在持续积累股价上涨驱动力。-10%-20%完善的公司治理结构是华泰股份的核心能力�资料来源:Wind、国信证券经济研究所具有业内最低成本和最高经营效率是华泰股份外在的核心竞争优势,这种优势背后所蕴涵的完善的公司治理结构我们认为是华泰股份的核心能力。凭借这种相关研究报告:能力,华泰股份在国内新闻纸行业异军突起,初显寡头特征。华泰股份深度研究报告:《升值预期提升新闻纸行业龙头估值》�华泰股份在向寡头演变中将更大限度地分享行业长期增长利益——2005年05月11日06-08年国内新闻纸行业将取得10%的年均消费增长,由于新闻纸人均消费量华泰股份动态跟踪报告:及占纸品总消费量比重均低,行业成长空间巨大,这支持华泰股份取得盈利的《06-08年净利润年均增长20%》持续增长。作为国内新闻纸行业龙头,华泰股份随行业整合而地位巩固,有能——2005年01月23日力更大限度地分享行业成长利益。行业快评:《玖龙纸业招股反映热烈佐证国内纸业优势公�当前股票价格低估三成,维持“推荐”的投资评级司被显著低估》基于06-07年公司合理PE≈11x,则06年的股票价格预期为15.00元,目前价——2006年02月22日格低估三成多;07年的价格预期为18.00元。我们维持“推荐”的投资评级。2006年造纸行业投资策略报告:《低估即机会》�风险提示——2006年02月24日国内新闻纸消费受网络等电子媒体影响程度不确定;新闻纸及原料价格波动幅华泰股份快评:度也可能超出我们的预期。《新闻纸市场好于预期,调高G华泰06-07年盈利预测》盈利预测及市场重要数据20052006E2007E2008E——2006年03月01日主营收入(百万元)2,8354,2275,5086,176(+/-%)8%49%30%12%净利润(百万元)332.43408.76492.92574.69造纸行业资深分析师:李世新(+/-%)23%23%21%17%每股收益(元)1.1071.3611.6421.9148年造纸等行业研究经历。《新财富》2005年度市盈率(P/E)10.18.26.85.9造纸印刷行业最佳分析师。市净率(P/B)1.41.31.21.0电话:0755-82130565EV/EBITDA9.86.65.95.2Email:lisx@guosen.com.cn息率(%)3.1%4.8%5.8%6.8%净资产值(百万元)2,632PEG0.41独立性声明:总市值(百万元)3,372总股本(百万股)300企业价值(百万元)6,314流通股(百万股)216作者保证报告所采用的数据均来自合规渠资产负债率(%)58%换手率(3个月)(%)112.99道,分析逻辑基于本人的职业理解,通过合净资产收益率(%)15.53%52周价格波动(元)6.91-11.68理判断并得出结论,力求客观、公正,结论年复合增长率(’05-‘08)(%)20%上海综合指数1,360不受任何第三方的授意、影响,特此声明。数据来源:公司定期报告、国信证券经济研究所预测请务必阅读正文之后的免责条款部分全球视野本土智慧Page2内容目录06-07年的合理PE为11倍............................................................................5DCF估值......................