如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

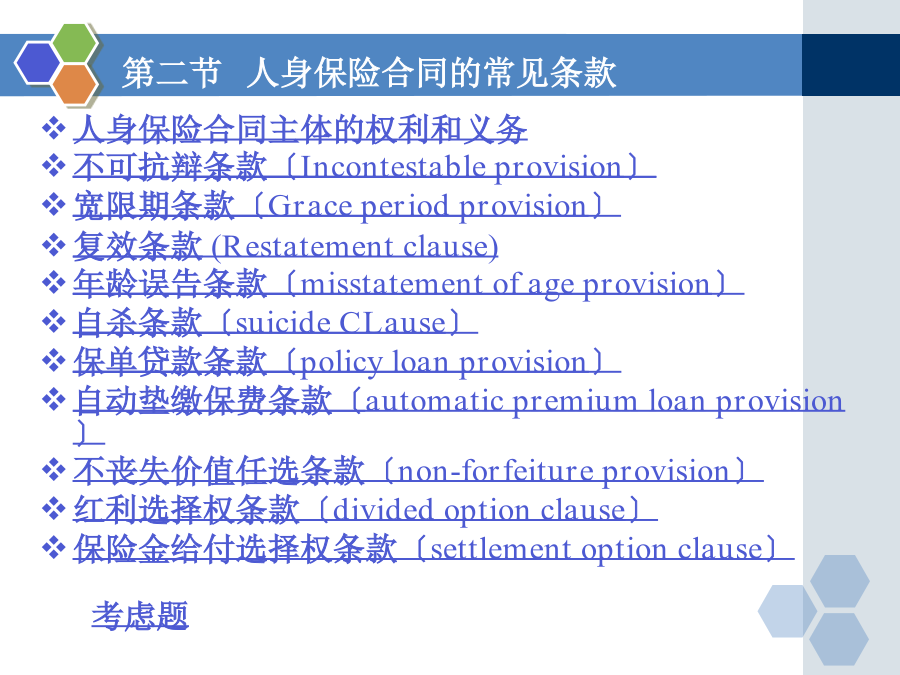

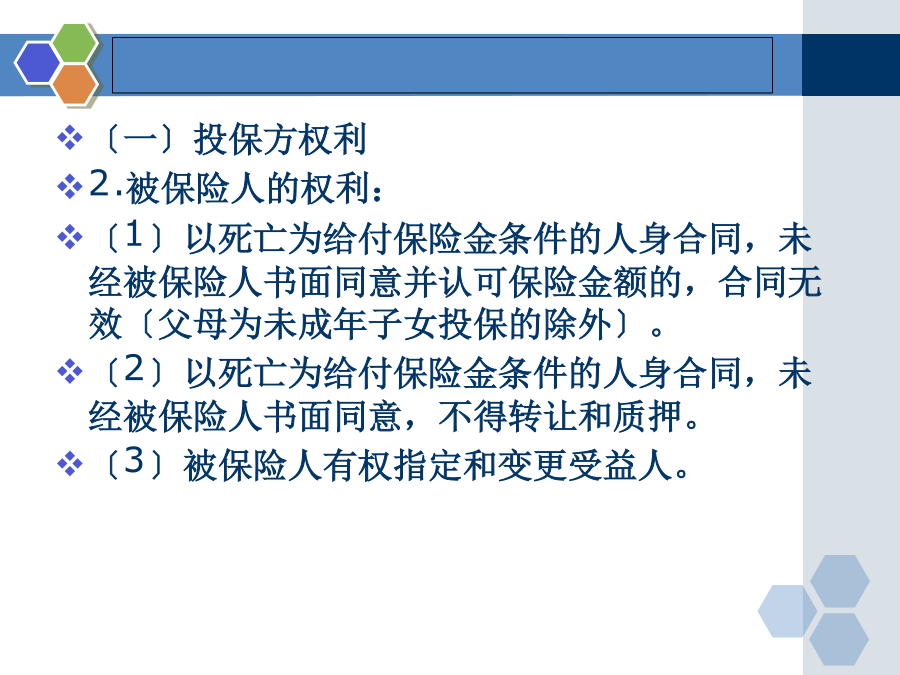

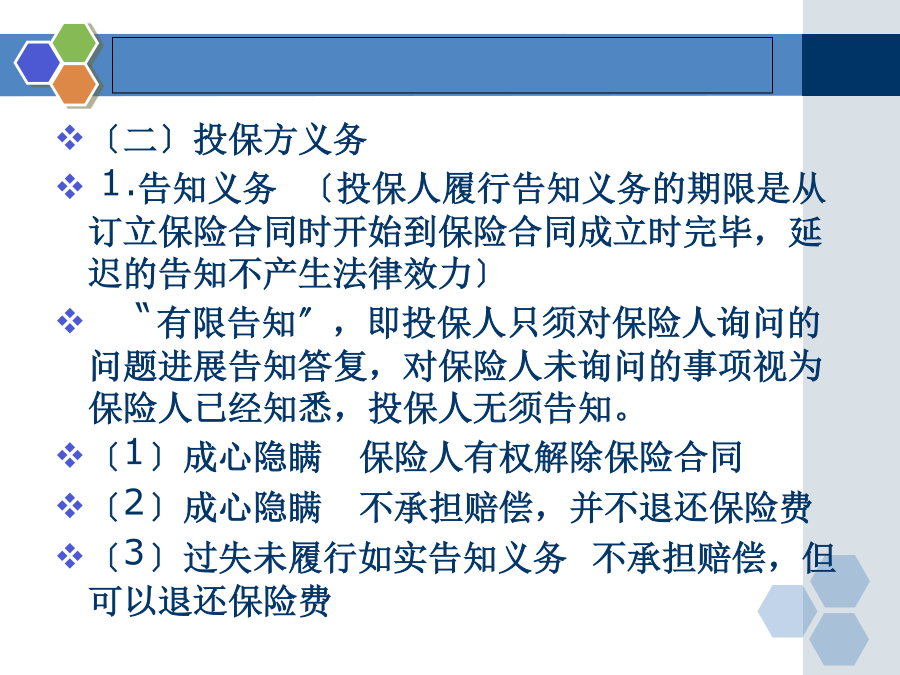

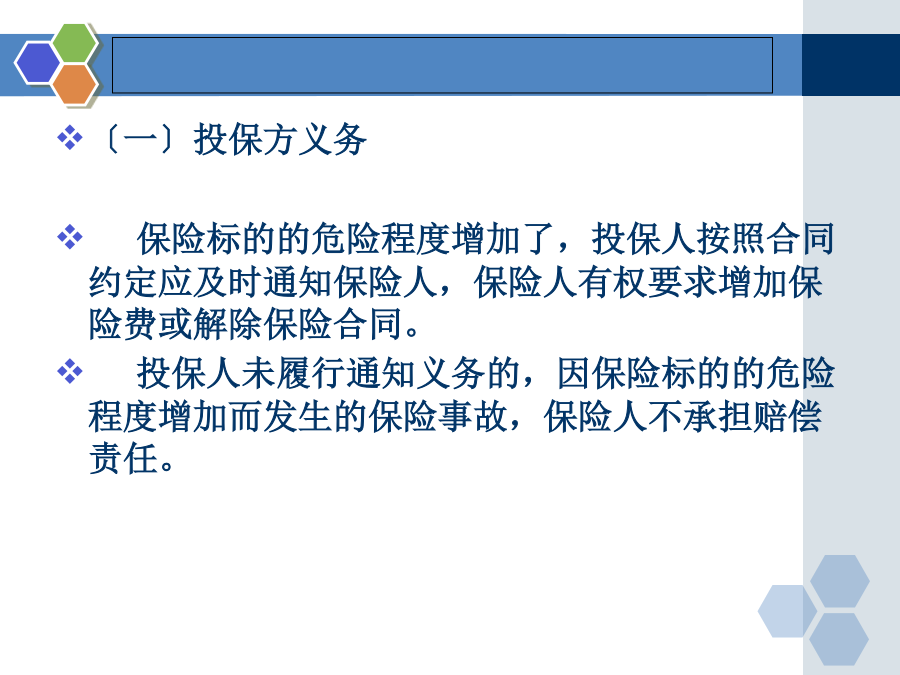

第二节人身保险合同的常见条款投保方权利和义务保险方权利和义务保险方权利和义务保险方权利和义务保险方权利和义务不可抗辩条款第十六条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人成心或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者进步保险费率的,保险人有权解除合同。前款规定的保险合同解除权,自保险人知道有解除事由之日起,超过30日不行使而消灭。自保险合同成立之日起超过2年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。举例说,如一个癌症客户投保安康险,保险公司经过调查,理解其患病情况,应不予承保。但个别保险公司假设明知患病情况仍然承保,出险后却以投保人没有如实告知为由回绝理赔,这种情况在新?保险法?施行后,只要合同成立已经满两年,保险公司不得再以该投保人未履行如实告知义务解除合同。【案情】2005年8月,刘先生向某人寿保险公司投保了一份重大疾病险,保险金为10万元。填写投保单时,刘先生没有在该投保单上的告知事项中说明自己有既往疾病,8月底,保险公司签发了保险单。2021年10月,刘先生因左肾多囊出血住院治疗,2021年1月,经医治无效死亡。2021年3月,受益人提出理赔。保险公司在理赔查勘的过程中发现,刘先生在2004年曾因肾病〔肾病属于该重大疾病险承保的疾病〕做过检查。于是,保险公司以刘先生在投保时未告知既往肾病病情,没有履行如实告知义务、带病投保为由拒赔,并解除合同。刘先生家人起诉保险公司,要求法院判决其支付保险金10万元。这起案件法院应如何处理呢?根据修订前的?保险法?第十七条的规定:投保人成心隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者进步保险费率的,保险人有权解除保险合同。投保人成心不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。投保人因过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但可以退还保险费。本案中,无论刘先生是成心还是过失未履行如实告知义务,保险公司均有权解除该保险合同并不承担给付保险金的责任。正是根据该规定,法院于2021年7月做出判决,驳回原告起诉,该人寿保险公司不用给付原告保险金。但是,假如这起案件发生在2021年10月1日修订后的新?保险法?生效之后,法院将会判决该人寿保险公司给付原告10万元保险金。为什么同样的案例,按照新、旧?保险法?的规定法院会做出截然相反的判决,就是因为新?保险法?引入了“不可抗辩条款〞。案例不可争条款存在的意义:1、解决“理赔难〞问题。“不可抗辩条款〞的缺失导致了两方面的恶果:一方面,因为保险人在没有条款约束的情况下放宽了投保时的审核条件,使那些希图骗保的投保人以为有机可趁,纷纷投保,存在不诚信隐患的保单自然就增多了;另一方面,人寿保险往往是长期的,对于那些因过失而未告知的投保人、被保险人和受益人来说,多年以后再翻旧账,突然发现自己失去了保险保障,而假如重新投保同样条件的保险,保费将激增。显然,这对投保人是很不公平的。有学者指出了以下几点缺陷有学者指出了以下几点缺陷有学者指出了以下几点缺陷有学者指出了以下几点缺陷宽限期条款宽限期条款宽限期条款2、规定宽限期的目的规定宽限期的目的在于防止合同非成心失效,保全保险人业务。人身保险的投保人在分期缴费方式下,缴纳首期保险费是合同生效的前提,按时缴纳续期保险费是维持合同效力的条件。因此宽限期条款只适用于第二期及以后各期的保费,与首期保费无关。复效条款2、复效的条件〔参杂逆向选择〕①申请复效的时间:我国规定人身保险合同的复效时间为2年,超过了这个期限,就不能复效,保单终止,保险人向受益人支付保单上的现金价值或退还已缴保费。②申请复效应尽告知义务,要提供能证明被保险人的身体安康状况仍到达合同所要求的风险标准的证明〔生存保险、年金保险例外〕。③复效时,应补缴停效期间的保险费及利息,但保险人不承担停效期间发生的保障责任。④复效时须还清保单上的一切借款,或重新办理借款手续。3、复效和重新投保的本钱比较复效本钱:补缴停效期间的保费和利息,并且不能获得此期间的保障重新投保本钱:按重新投保时被保险人的实际年龄计算,保费高。但保险期间从新订约时开始。门晓力先生于2003年7月30日投保人寿保险10万元,夫人章莉仁为指定受益人,保险费缴纳日期为7月30日,按年缴付保险费。2004年和2005年都是按时缴纳的保险费,2006年已经过了宽限期,门晓力先生还未缴纳保险费。2006年10月30日,门晓力先生提出保险合同复效申请,保