如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

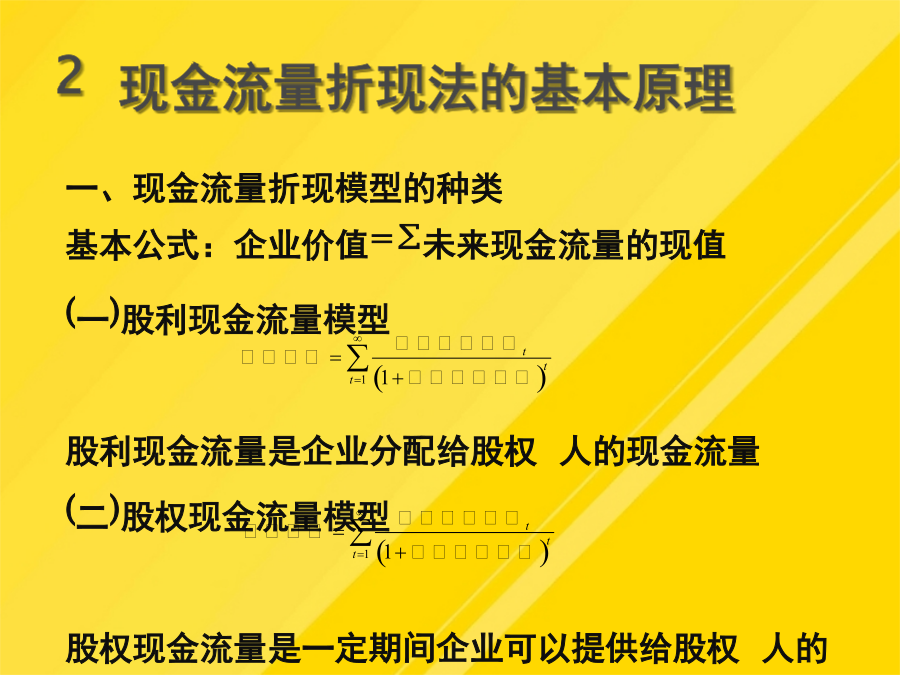

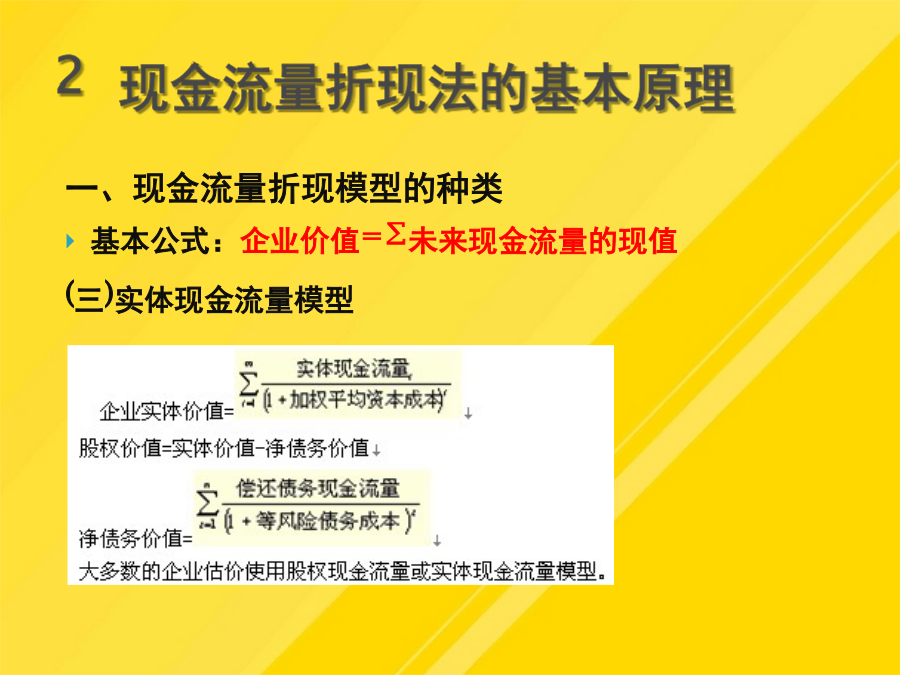

1企业价值评估的含义、对象与模型2现金流量折现法的基本原理3现金流量折现法的应用一、企业价值评估的含义企业价值评估简称价值估价,是一种经济评估方法,目的是分析和衡量企业或一个经营单位的公平市场价值,并提供有关信息,以帮助人和管理当局改善决策。正确理解价值评估的含义,需要注意以下几点:1.价值评估使用的方法,带有主观估计的成分,其结论不可能绝对正确每一项经营资产项目均采用这种方法确定,合计数即为预计经营资产。据估计,该企业的股权资本成本为10%。股权现金流量使用股权资本成本折现(本章一般采用资本资产定价模型确定);企业整体经济价值的三个分类:实体价值=预测期实体现金流量现值+后续期价值的现值目前每股资本支出元,每股折旧费元,为支持销售每年增长20%,资本支出需同比增长,折旧费也会同比增长。—本期折旧摊销实体价值=预测期实体现金流量现值+后续期价值的现值经营营运资本2500固定资产净值4000实体价值=股权价值+净债务价值=235.(2)现金流量的确定:如果估计增长率为8%,本年净不变,则股权价值为?企业价值=第一阶段现值+第二阶段现值要求计算企业实体价值和股权价值。2现金流量折现法的基本原理“后续期”(“永续期”)二、企业价值评估的对象企业整体的经济价值公平市场价值:公平市场价值企业整体经济价值的三个分类:1.实体价值与股权价值企业实体价值=股权价值+净债务价值例如,A企业以10亿元的价格买下了B企业的全部股份,并承担了B企业原有的5亿元的债务,收购的经济成本是15亿元。10亿元现在支付,另外5亿元将来支付,因此他们用15亿元购买了B企业的全部资产。因此,企业的资产价值与股权价值是不同的。二、企业价值评估的对象企业整体经济价值的三个分类:2.持续经营价值与清算价值持续经营价值:由营业所产生的未来现金流量的现值清算价值:停止经营,出售资产产生的现金流二、企业价值评估的对象企业整体经济价值的三个分类:3.少数股权价值与控股权价值少数股权价值:现有管理和战略条件下,企业能够给人带来的现金流量现值控股权价值:企业进行重组,改进管理和经营战略后可以为人带来的未来现金流量的现值控股权溢价=V(新的)-V(当前)现金流都是陆续产生的,其价值计量都使用现值概念。【提示】在进行企业价值评估时,首先要明确拟评估的对象是什么,搞清楚是企业实体价值还是股权价值,是续营价值还是清算价值,是少数股权价值还是控股权价值。注意,转换期一定划入预测期。基本公式:企业价值=∑未来现金流量的现值两个阶段:“详细预测期”(“预测期”)股权现金流量使用股权资本成本折现(本章一般采用资本资产定价模型确定);【提示】在预测现金流量时,一定要将转换期划入预测期(这一年的现金流量需要预测);借款利息按上年末借款余额和预计利息率计算。3现金流量折现法的应用二、现金流量折现模型参数的估计使用条件:适用于增长呈现两个阶段的企业。要求计算企业实体价值和股权价值。一、企业价值评估的含义2现金流量折现法的基本原理2现金流量折现法的基本原理(1)具有稳定的销售增长率,它大约等于宏观经济的名义增长率本期净=经营营运资本增加+本期资本支出-折旧摊销基期:作为预测基础的时期,通常是预测工作的上一个年度。流程:基期报表及相关数据——预测期报表——预测期现金流量——后续期现金流量——计算企业实体价值企业实体价值=预测期价值+后续期价值一、现金流量折现模型的种类基本公式:企业价值=∑未来现金流量的现值(一)股利现金流量模型股利现金流量是企业分配给股权人的现金流量(二)股权现金流量模型股权现金流量是一定期间企业可以提供给股权人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分一、现金流量折现模型的种类基本公式:企业价值=∑未来现金流量的现值(三)实体现金流量模型二、现金流量折现模型参数的估计(一)折现率(资本成本)股权现金流量使用股权资本成本折现(本章一般采用资本资产定价模型确定);实体现金流量使用加权平均资本成本折现。二、现金流量折现模型参数的估计(二)现金流量的确定1.无限期流量的处理方法两个阶段:“详细预测期”(“预测期”)“后续期”(“永续期”)预测期与后续期的划分:详细预测期通常为5~7年(不超过10年)判断企业进入稳定状态的主要标志是两个:(1)具有稳定的销售增长率,它大约等于宏观经济的名义增长率(2)具有稳定的资本回报率,它与资本成本接近【思考】DBX公司目前正处在高速增长的时期,2000年的销售增长了12%。预计2001年可以维持12%的增长率,2002年开始逐步下降,每年下降2个百分点,2005年下降1个百分点