如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

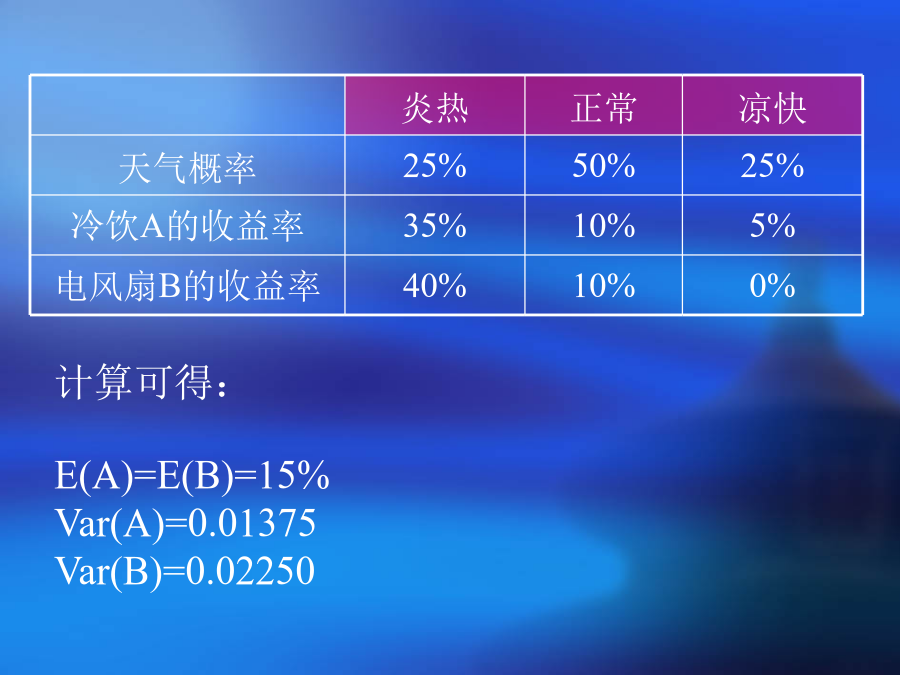

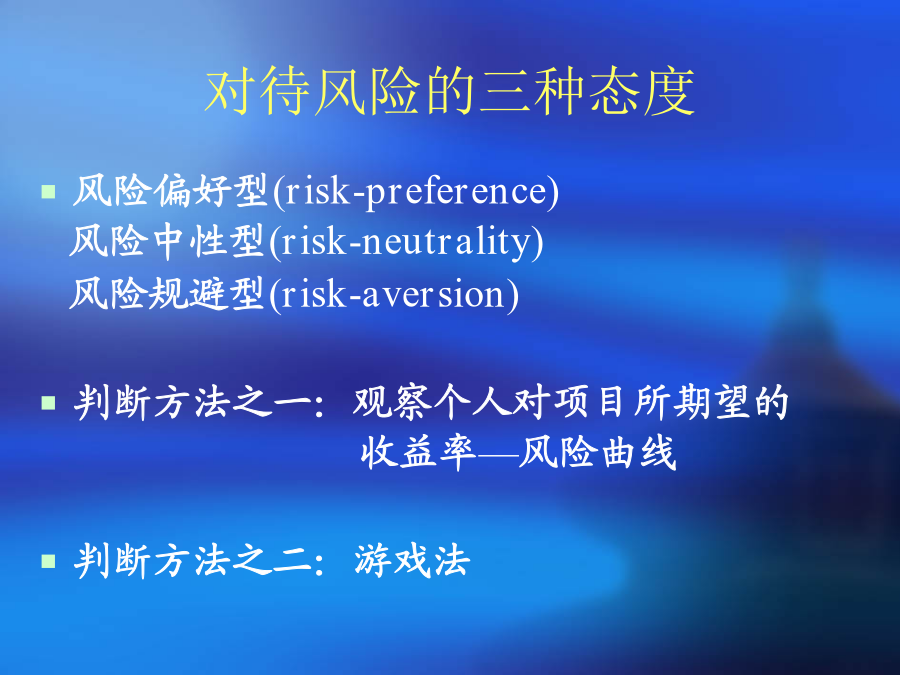

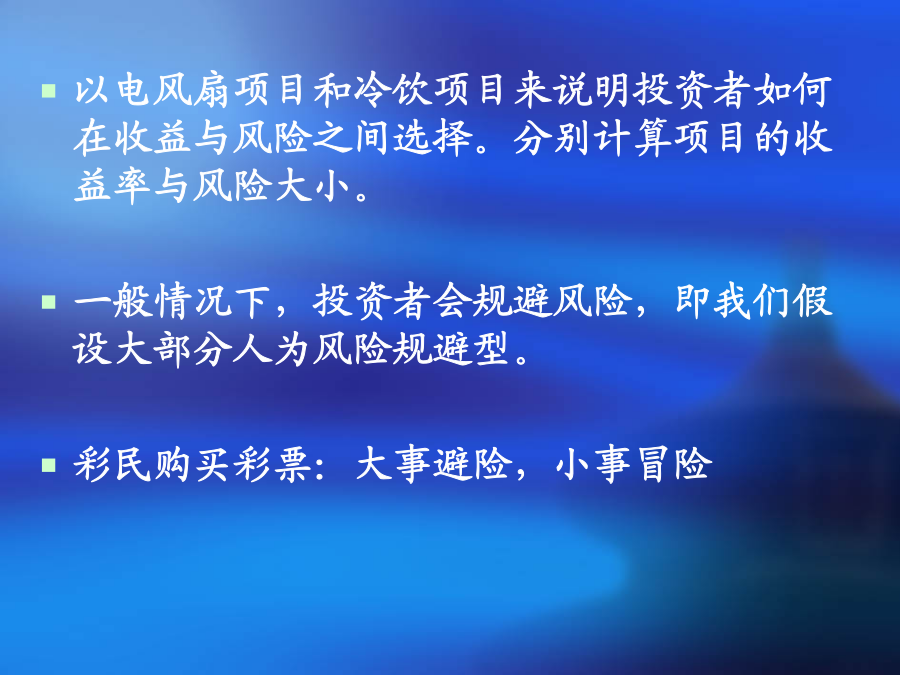

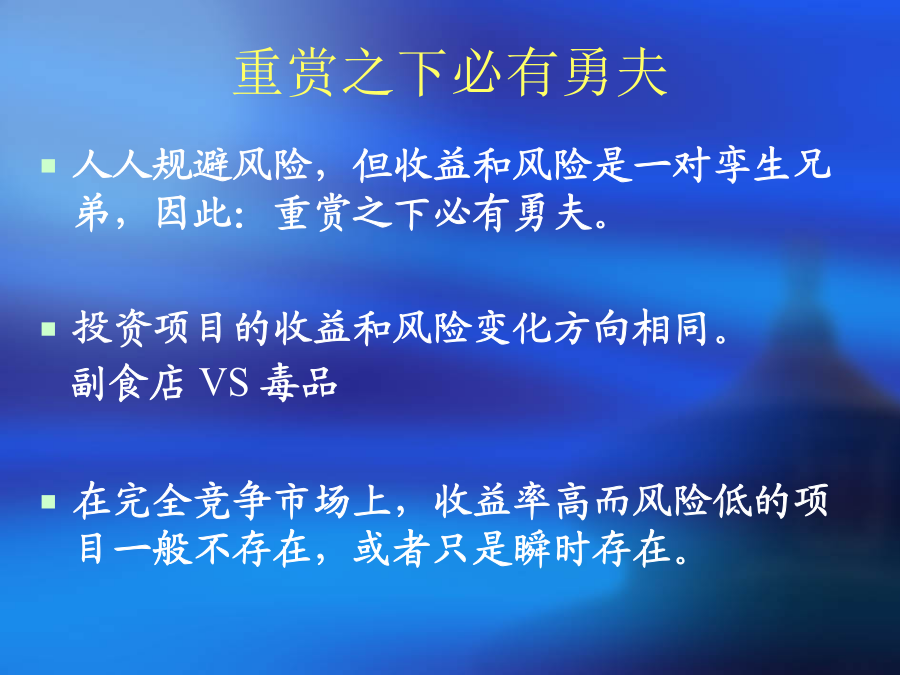

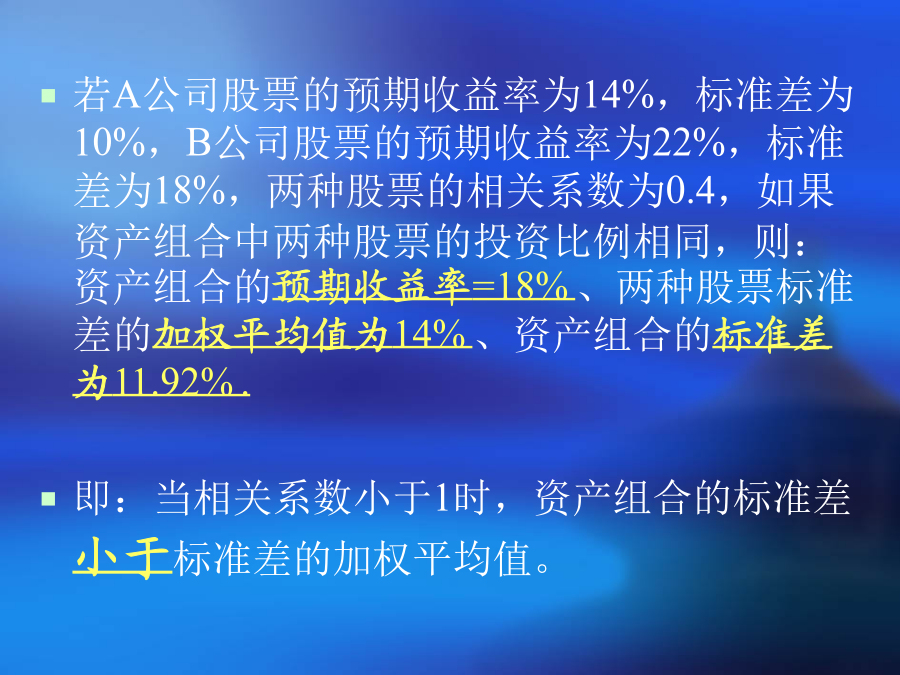

风险的概念与度量投资项目的收益率投资项目的风险:对待风险的三种态度以电风扇项目和冷饮项目来说明投资者如何在收益与风险之间选择。分别计算项目的收益率与风险大小。一般情况下,投资者会规避风险,即我们假设大部分人为风险规避型。彩民购买彩票:大事避险,小事冒险重赏之下必有勇夫睡觉睡到自然醒,数钱数到手抽筋???此事只应天上有,人间难得几回闻。高风险的项目一般有高收益。政府债券的违约风险较低,因此,其利率也较低。企业债券与政府债券利率之间的差额叫做风险升水(riskpremium),也称风险补偿,是为了补偿投资者购买企业债券所额外承担的风险。不要把所有的鸡蛋放在一个篮子里资产组合(portfolio)的收益率与方差若A公司股票的预期收益率为14%,标准差为10%,B公司股票的预期收益率为22%,标准差为18%,两种股票的相关系数为0.4,如果资产组合中两种股票的投资比例相同,则:资产组合的预期收益率=18%、两种股票标准差的加权平均值为14%、资产组合的标准差为11.92%.即:当相关系数小于1时,资产组合的标准差小于标准差的加权平均值。资产组合的方差不仅依赖于各个资产本身的方差,还依赖于各个资产之间的协方差(covariance)。随着组合中资产种类的增加,协方差相对于方差变得更为重要。协方差的大小取决于两种资产的相关性,相关性越低,组合的风险越小。风扇VS雨衣VS冷饮越是多样化,越是可以降低组合的风险。因为多样化可以在很大程度上降低甚至消除组合的非系统风险,但对系统风险不起作用。因此,多样化可以降低组合的风险,但无法消除风险。金融风险的类别流动性风险(liquidityrisk):金融机构无法以合理的成本迅速增加负债或变现资产来获得足够的资金(即流动性不足),从而影响盈利能力甚至导致倒闭的风险。操作风险(operationrisk):由于企业或者金融机构内部控制不健全或者失效、操作失误等原因导致的风险。法律风险(legalrisk):金融机构或其他经济主体因法律方面的问题而引起的风险。比如:(1)不完善、不正确的法律意见而造成资产价值下降或负债增加;(2)金融合约不能受到法律保护或者合约本身条款不周密等。环境风险(circumstancerisk):金融活动的参与者面临的自然的、政治的和社会的环境变化而带来的风险政策风险(policyrisk):国家政策(财政政策、货币政策、产业政策、地区发展政策等)变化而给金融活动参与者带来的风险。国家风险(countryrisk):经济主体在与非本国居民进行国际经贸与金融往来中,由于别国经济、政治和社会等方面的变化而遭受损失的可能性。信用风险消费信用民间信用只要有信用活动(债权债务关系),就必要有信用风险(违约风险),因此它是金融市场中最古老,也是最重要的风险形态之一。是经济主体所面临的重大问题,甚至影响一国的宏观决策和经济发展(朱镕基时代的“三角债”),乃至影响全球经济的稳定和发展(始于美国的次贷危机)。度量与管理信用风险:专家制度品质(character):客户对贷款有着明确的目的与严肃的态度。责任感、诚实、认真。能力(capacity):借款人的偿债能力,即考虑其未来的财务状况和现金流量等是否能够满足还本付息的需要。现金(cash):还款来源的3种现金流:销售收入、出售资产和发行股票债券。银行对现金流作为还款的首要渠道具有强烈的偏好,现金流不足通常也是企业经营困难的信号。抵押(collateral):充足的资产净值和良好的资产质量。环境(condition):借款人从事工作或所在行业的发展趋势、宏观环境(衰退、通胀)对产业的影响等。也有将信用分析的内容归纳为5W,即Who(借款人)、Why(借款用途)、When(还款期限)、What(担保物)和How(如何还款)。度量与管理信用风险:信用评级度量与管理信用风险:内部评级度量与管理信用风险:Z值模型问题贷款Problemloans当某笔贷款未能按照原协议按时偿还本金或利息时,或者未能按规定的方式偿还时,就应该被看作问题贷款。原因如下:对借款者的信用和还款能力的分析不正确,或是没有获得足够的信息来进行分析,从而作出了错误的贷款决定。外部经济环境的变化使得借款者偿还贷款的能力受到影响。借款人不愿意按原协议偿还本金或者利息。有助于发现问题贷款的早期信号财务方面:分析借款者的财务报表而发现,资产负债表、损益表和现金流量表。经营方面:企业的生产管理和库存管理,与供应商、经销商以及客户的关系,企业的劳资关系等。另外,企业所处的经营环境的变化也会直接影响到企业的还款能力。银行往来:银行存款额的变化、对新贷款的需求、循环使用贷款的运用频率以及贷款的