如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

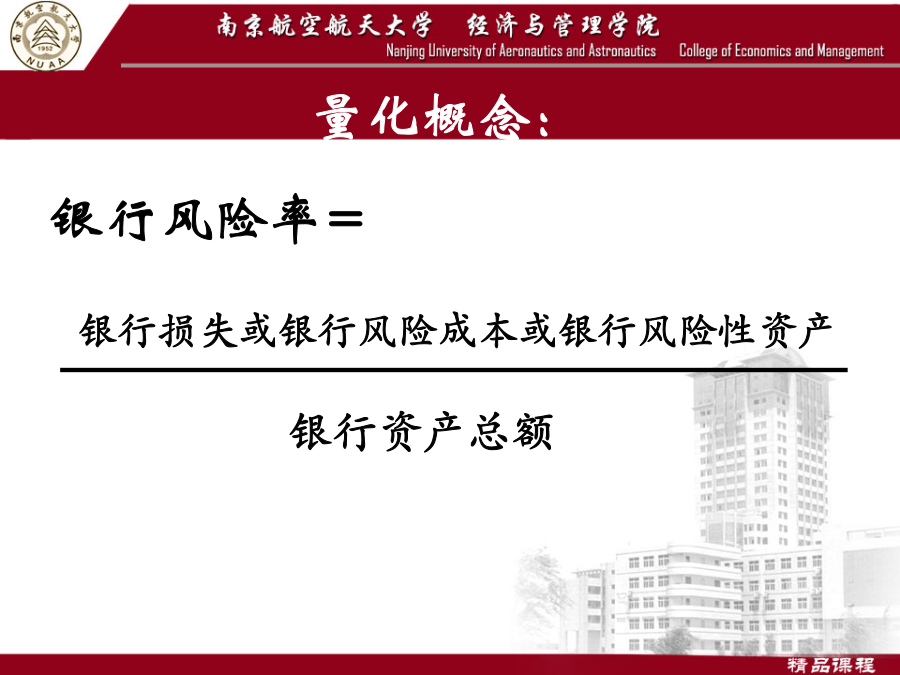

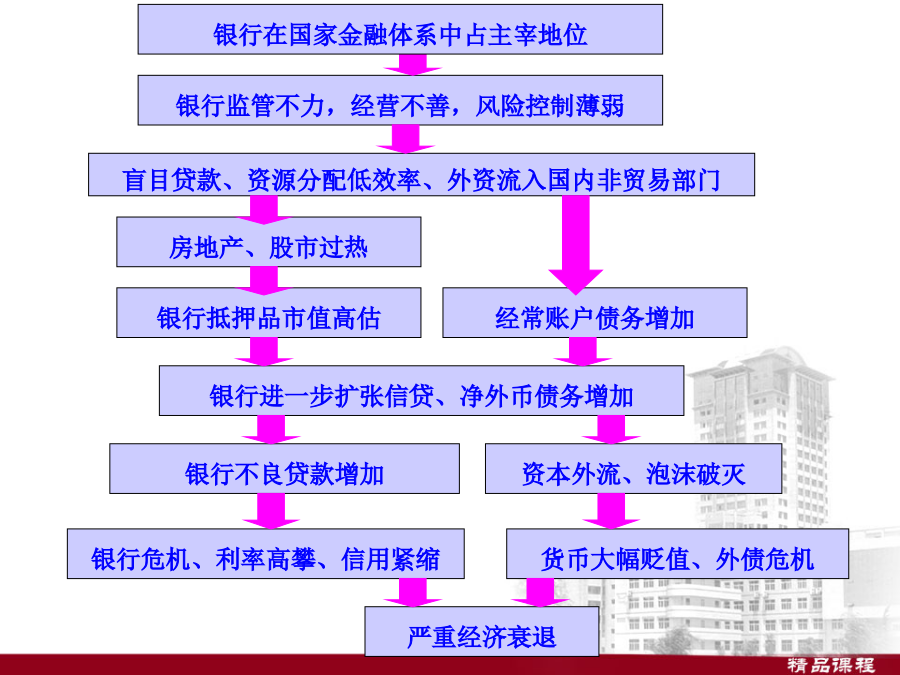

第七章商业银行风险管理东南亚金融危机的后果7.1商业银行风险的一般理论7.1.1银行风险的内涵及特性一、风险的概念量化概念:二、银行风险的特性7.1.2银行风险的一般表现后果或危害:银行监管不力,经营不善,风险控制薄弱7.1.3经济转轨与银行风险一、市场经济中的银行风险二、经济转轨中的银行风险金融产权关系不明晰导致信贷约束软化。微观金融运行机制不健全导致机制约束软化。宏观金融调控机制不健全导致监督机制约束软化。企业体制不健全导致财务约束软化。财政、投资和金融三者关系扭曲,投融资风险转嫁于金融机构。政府职能转换的严重滞后,“市场失灵”与“政府失败”并存,导致信用非理性行为快速蔓延。社会保障制度改革严重滞后,各类社会风险转嫁成银行风险。法律、规章等社会经济正式制度不健全,造成银行资产安全性保障弱化。习惯、道义等意识形态改革滞后,信用经济发展同非正式制度约束脱节。20世纪90年代日本银行赤字危机的启示第一,加快金融管理体制改革,强化维护金融安全的监督体系。第二,正确认识金融政策的时滞效应和宏观调节作用。第三,鼓励竞争进取,抑制金融投机,建立和健全金融机构的自律性风险机制。一、信用风险二、市场风险三、流动性风险四、法律风险五、经营风险六、管理风险七、国家风险八、竞争风险九、操作风险7.3.1体制原因7.3.2宏观原因7.3.3微观原因不良资产的形成原因7.3.1体制原因7.3.2宏观原因7.3.3微观原因商业银行的经营机制风险缓冲机制残缺经营管理不善7.4.1欧洲商业银行的风险管理理念7.4.2我国商业银行风险控制的措施7.4.1欧洲商业银行的风险管理理念理念之六:严格的信用评级制度理念之七:按不同的情况区分不同的风险种类理念之八:建立相应的风险控制标准理念之九:商业银行必须建立完善的,垂直的风险控制体制理念之十:风险管理体制保持独立性理念之十一:董事会和总行领导集体对全行的风险控制负最终责任理念之十二:商业银行要建立自己独特的风险文化理念之十三:建立合适的风险控制奖惩制度理念之十四:商业银行要共同吸取过去失误的教训★加强宏观调控,确保确保国民经济稳定、协调、健康运行★建立健全内控制度,强化内部约束机制★建立风险补偿制度,完善风险缓冲机制★理清关系,实现自主经营★密切注视国际经济金融动向,建立国际经济金融风险预警机制一、商业银行风险监管核心指标风险水平流动性风险信用风险市场风险操作风险风险迁徙风险抵补盈利能力准备金充足程度资本充足程度谢谢!