如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

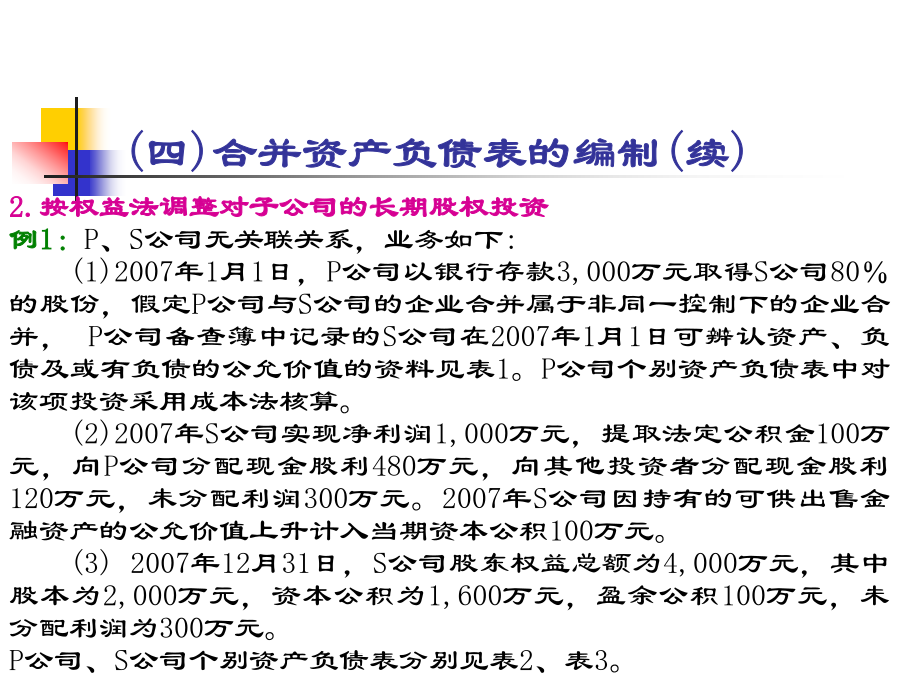

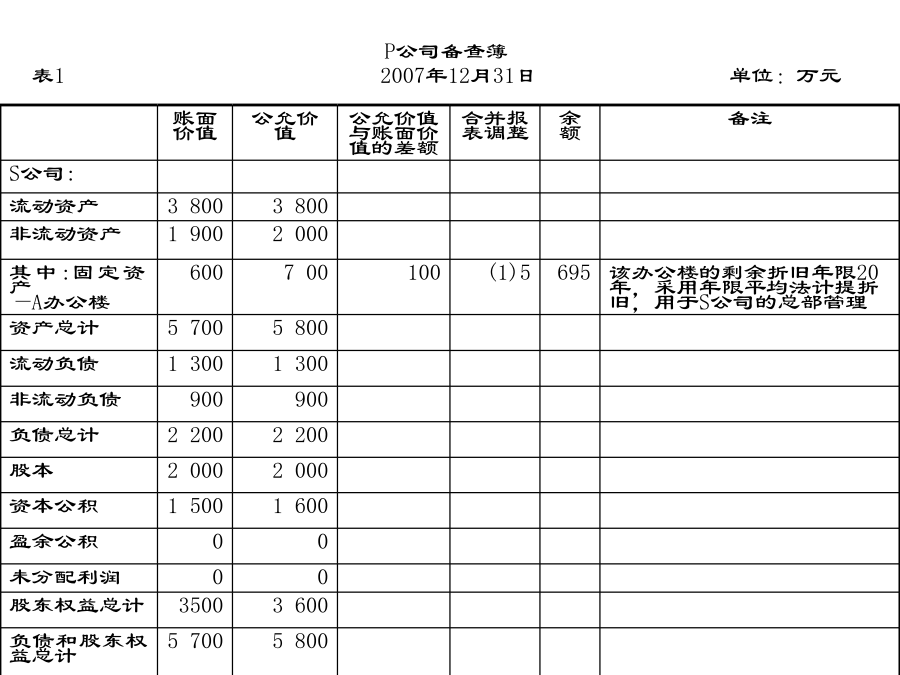

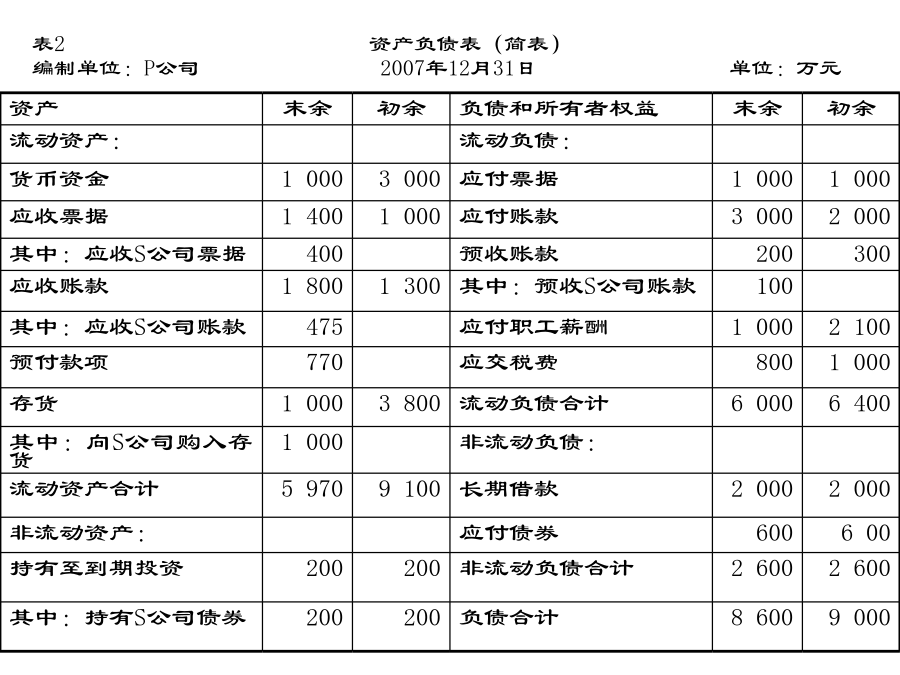

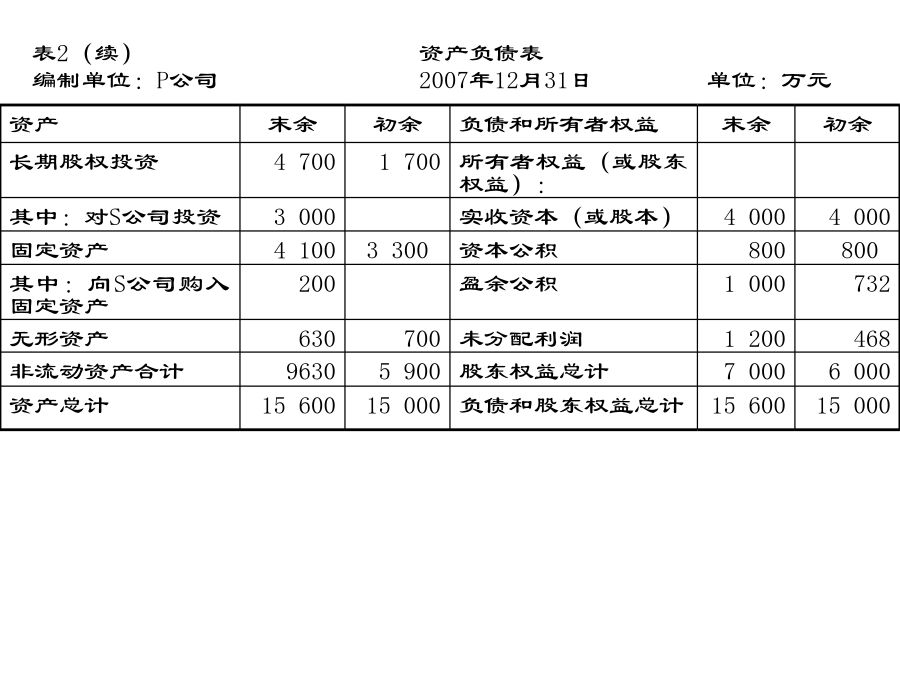

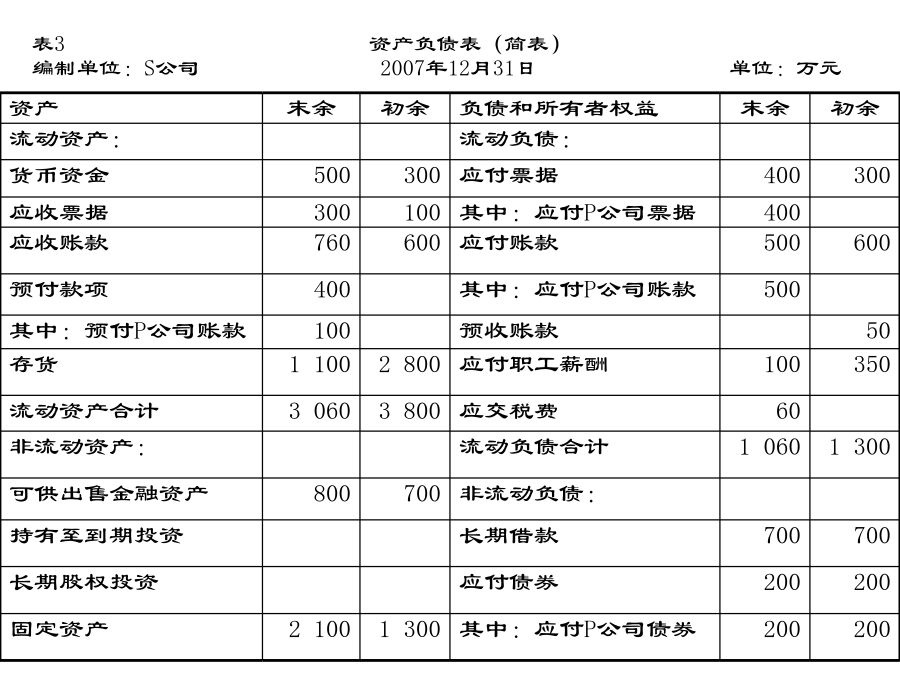

三、合并财务报表的编制(一)合并会计报表的种类(二)合并报表编制的前期准备事项(三)合并报表编制方法-----工作底稿法(两抄一作)(四)合并资产负债表的编制(四)合并资产负债表的编制(续)资产资产资产资产①补提折旧:借:管理费用5贷:固定资产——累计折旧5据此,以S公司2007年1月1日各项可辨认资产等的公允价值为基础,重新确定的S公司2007年的净利润为995万元(1,000万元-5万元)②2007年12月31日,P公司对S公司的长期股权投资的账面余额为3,000万元(假定未发生减值)。根据合并报表准则的规定,在合并工作底稿中将对S公司的长期股权投资由成本法调整为权益法。确认P公司在2007年S公司实现净利润995万元中所享有的份额796万元(995*80%),有关调整分录如下:借:长期股权投资——S公司796贷:投资收益——S公司796③确认P公司收到S公司2007年分配的现金股利,同时抵销原按成本法确认的投资收益480万元。借:投资收益——S公司480贷:长期股权投资——S公司480④确认P公司在2007年S公司除净损益以外所有者权益的其他变动中所享有的份额80万元(资本公积的增加额100万元*80%)。借:长期股权投资——S公司80贷:资本公积——其他资本公积——S公司80⑤在连续编制合并财务报表的情况下,应编制如下调整分录:借:长期股权投资——S公司396贷:未分配利润——年初316资本公积——其他资本公积——S公司803.编制资产负债表时时应进行抵销处理的项目重点关注抵销会计分录:抵销会计分录应注意:与原会计分录是相反会计分录;抵销会计分录的名称是报表项目的名称。1.母公司长期股权投资项目与子公司所有者权益的抵销(1)子公司为全资子公司1.母公司长期股权投资项目与子公司所有者权益的抵销(1)子公司为全资子公司(续)1.母公司长期股权投资项目与子公司所有者权益的抵销(2)子公司为非全资子公司(要特别关注少数股东权益)1.母公司长期股权投资项目与子公司所有者权益的抵销(2)子公司为非全资子公司(续)⑤抵销会计分录为:借:实收资本2000资本公积——年初1600——本年100盈余公积——年初0——本年100未分配利润——年末295商誉120贷:长期股权投资3396少数股东权益8192.内部债权债务的抵销例6:假设例1资料中,P公司2007年12月31日个别资产负债表中应收账款475万元为2007年向S公司销售商品发生的应收销货款的账面价值,P公司对该笔应收账款计提了25万元的坏账准备。S公司2007年12月31日个别资产负债表中应付账款500万元为2007年向P公司购进商品存货发生的应付购货款。在编制合并报表时的抵销会计分录为:借:应付账款500贷:应收账款500同时借:应收账款——坏账准备25贷:资产减值损失25其合并工作底稿见表4。2.内部债权债务的抵销(续)2.内部债权债务的抵销(续)2.内部债权债务的抵销(续)3.存货价值中包含的未实现内部销售损益的抵销3.存货价值中包含的未实现内部销售损益的抵销(续)3.存货价值中包含的未实现内部销售损益的抵销(续)4.内部固定资产交易的抵销处理4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)4.内部固定资产交易的抵销处理(续)合并资产负债表的格式(见表5)