如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

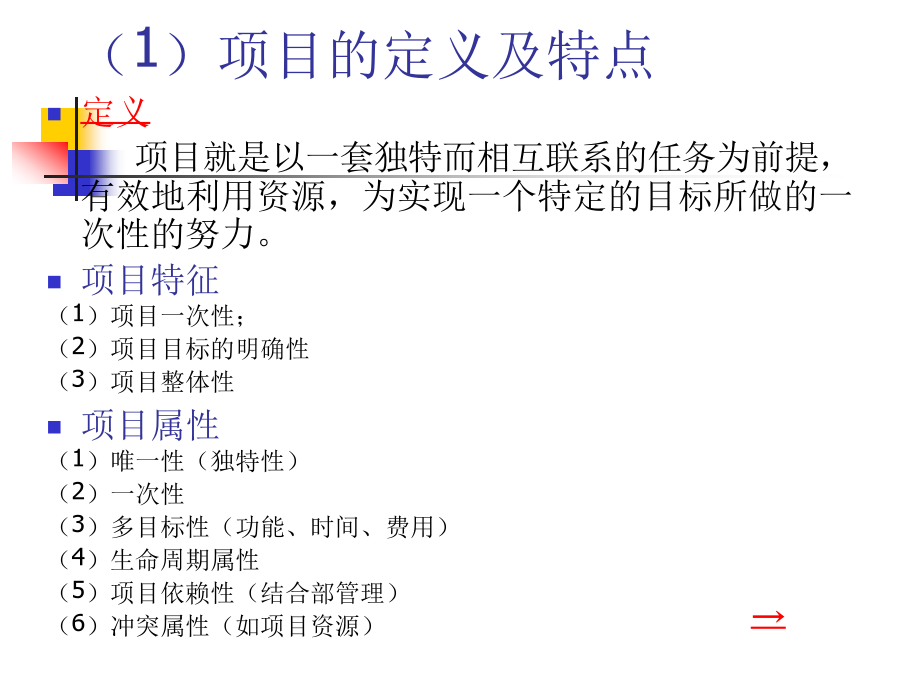

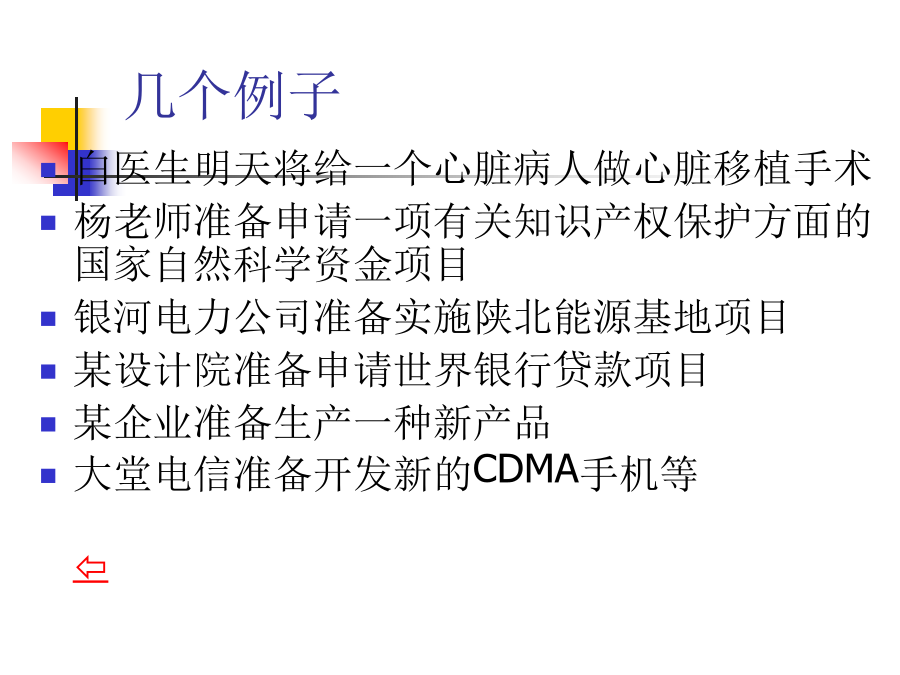

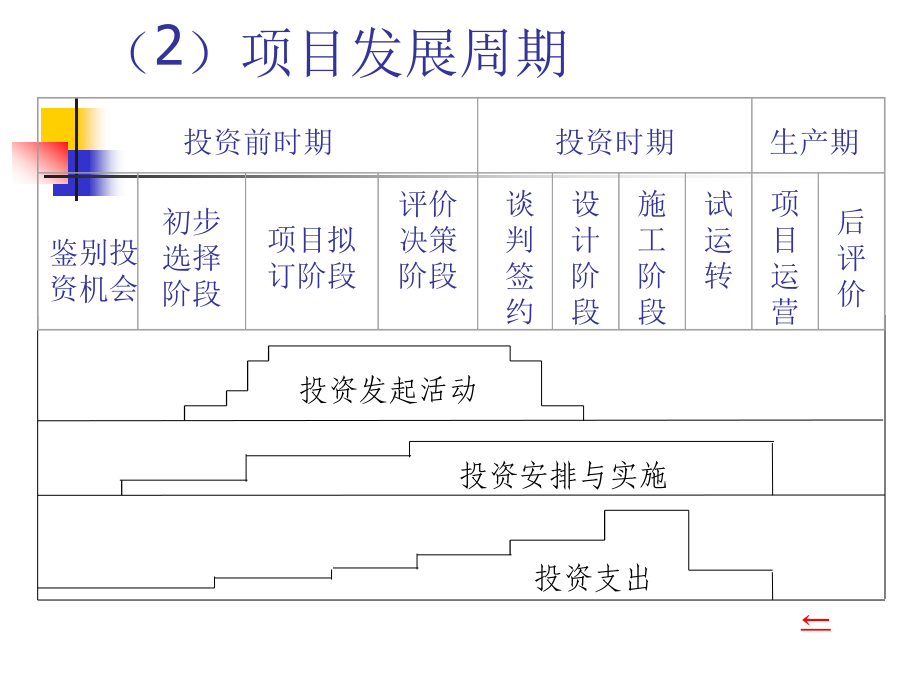

项目决策与管理教学要求授课内容1项目决策的理论基础1.1项目的发展周期(1)项目的定义及特点几个例子(2)项目发展周期1.2资金的时间价值1.2.1基本概念在生产流通领域,资金运动产生的增值是利率,其大小与利润率有关;存入银行的资金产生的增值是利息,其大小取决于利息率。利息的计算方法1)单利法其中:——利息;P——本金;i——利率;n——计息周期数。2)复利法其中:——n期末的本利和(2)名义利率与实际利率两者关系例:1000元的借款,借期为1年,名义利率为12%,按年复利计息时,期末本利和为:同样的名义利率,按月计息时,期末本利和为:本题可转化为:月实际利率为1%,计息周期为12次,求解年末本利和的问题。则:依此类推:由此可见,实际利率等于名义利率加上理细的时间价值产生的利率。即:(3)时值、贴现与贴现率(4)资金等值1.2.2计算公式(1)一次支付的等值公式计算公式1)已知现值求终值2)已知终值求现值(2)多次支付的等值公式等额多次支等额分付终值公式等额分付现值公式等额分付资本回收公式例:某企业欲投资购买一设备进行电子产品加工,已知设备购置费为25万元,当年投产,投产后每年获得的净收益分别为3,4,5,5,5,5万元,且设备有效期结束时仍有4万元的残值可以回收。问:该企业的投资是否合理?解:①作出现金流量图②查找相应行业的基准收益率(折现率)i=15%③计算与之等值的现值P因为计算出的现值小于零,所以该投资项目不合理。1.3费用、效益分析费用效益分析的涵义1.3.1费用效益的识别转移支付在国民经济评价中所指的费用和效益是指那些真正影响到社会资源增减的效果,因而,不影响社会资源增减,而只是表示为资源的使用权里从社会的一个实体转移到另一个实体手中。这种转移,成为转移支付。属于转移支付的项目有:税收、补贴、国内贷款与债务(还本付息)和折旧费等。间接与外部费用在项目实施与生产经营过程中,除了要发生上述所讲的投资、生产费等直接费用外,往往还会在其他行业、企业或企业外部引起一些其他费用。间接费用是指由项目引起而在项目的直接费用中未得到反映的那部分费用。它主要是指社会为项目所付出的其他代价。外部费用是指发生在企业外部的费用,可以是直接的,也可以是间接的,如污染。沉淀费用在项目决策之前就已发生的费用,他的大小对后期的决策不起作用的费用。如定金。(2)效益的识别2)间接效益(外部效益)间接效益就是由项目引起,但通过其他项目或企业产生的效益。如火电发电厂的建设、投产,会提高对当地煤炭的需求,这就有助于煤矿扩大生产规模获得规模效益;另一方面,由于电力供应的增加,为当地经济发展创造了有利条件。这些效益必须在其他行业或企业的共同努力下才能获得,故称之为间接效益。3)外部效果间接效益与间接费用统称为外部效果。外部效果主要有两种类型:①技术性外部效果:如果某种外部效果确实使社会生产和社会总消费发生变化。这种外部效果称之为技术性外部效果。②钱币性的外部效果:由于造成相对价格的变化,使第三者的效益发生改变,称之为钱币性的外部效果。如产品价格的下降、互补品价格的上升、替代品价格下降,资源价格的上升都是钱币性的外部效果。1.3.2效益识别的方法(1)有无分析法有项目状态-无项目状态步骤:分析、计算无项目状态时的效益F0;分析、计算有项目状态时的效益F1;用有项目状态的F1减去无项目状态的F0,就可以计算出项目的效益。(2)前后分析法项目后状态-项目前状态步骤:分析、计算项目前状态的效益F0;分析、计算项目后状态的效益F1;用项目后状态的F1减去项目前状态的F0,就可以计算出项目的效益。两种方法的差异性有项目状态等于项目后状态;但是无项目状态不等于项目前状态。因为,无项目状态是一个动态的过程。具体如图所示:1.4项目结构与决策类型1.4.1独立方案的评价指标(1)静态的评价指标1)国家角度投资利润率国家角度的投资利润,除去企业净利润之外,还包括全部税收,它们的总和才是国家的真实获得。2)企业角度投资利润率2)投资收益率所计算出的投资利润率及投资收益率,应与部门或行业规定的基准投资利润率及投资收益率进行比较。令基准投资收益率为;则:3)投资回收期判别标准:例3-1某投资项目的净现金流量如表3-1所示。基准投资回收期=5年,试用投资回收期法评价其经济性是否可行。解:根据表(3-1)的净现金流量,计算出的累计净现金流量如表(3-1)所示。投资回收期指标的主要优点是:(1)概念清晰,直观易懂;(2)在资金短缺的情况下,它能显示收回原始投资的时间长短;(3)它能为决策者提供一个未收回投资以