如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

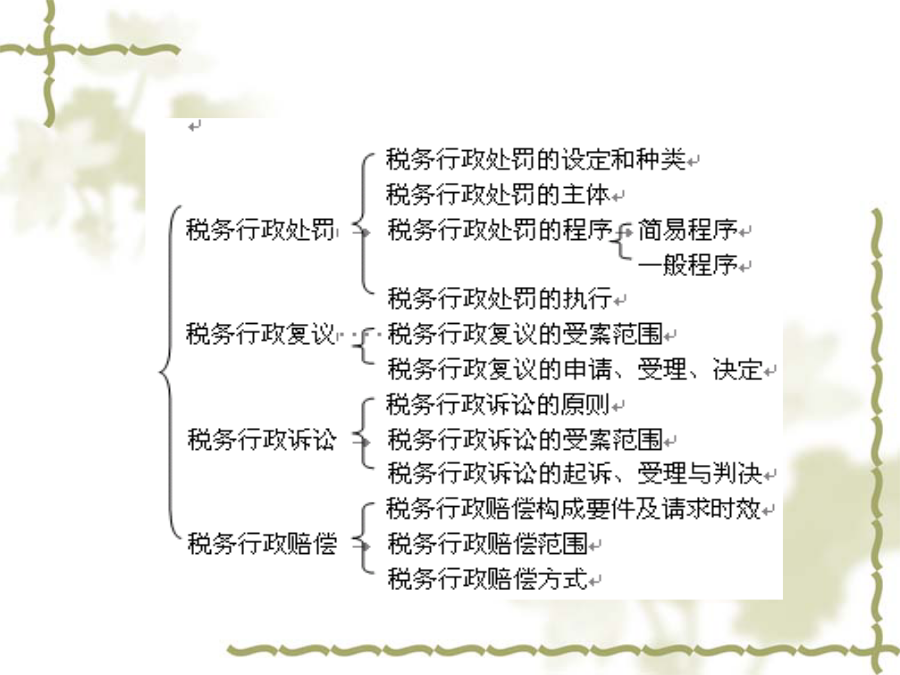

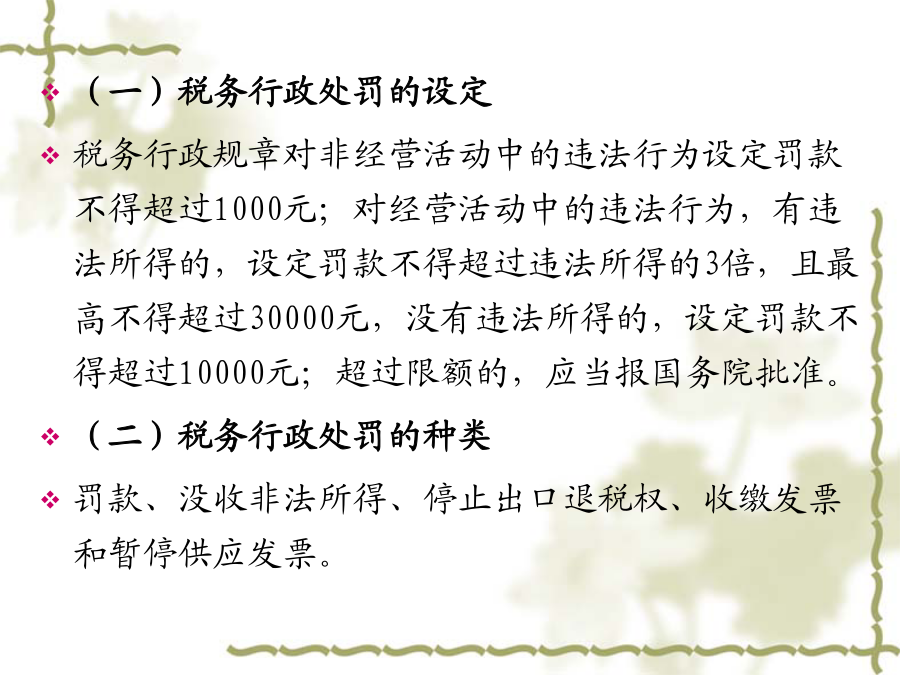

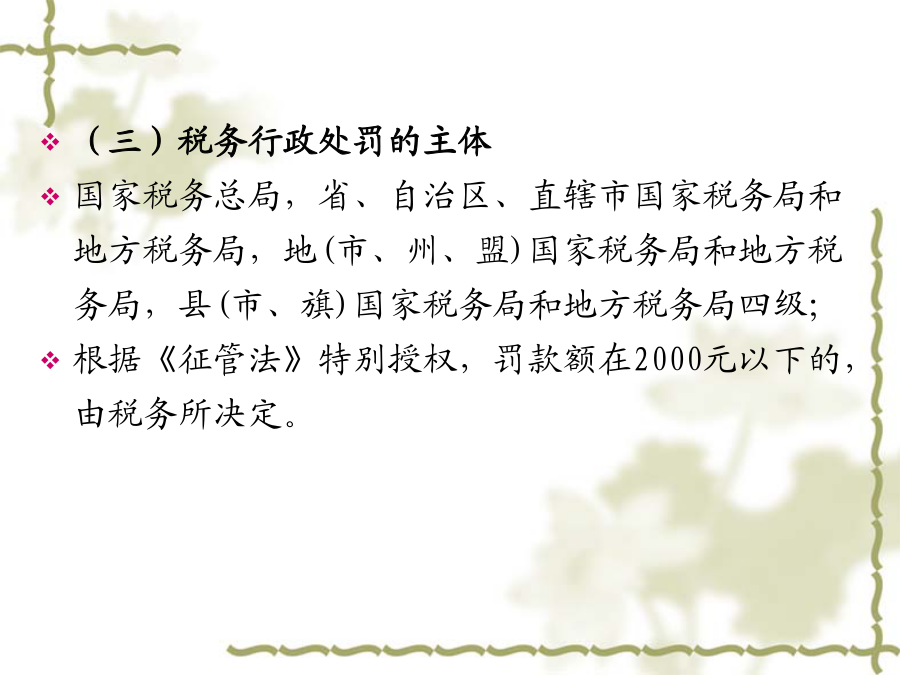

第十八章税务行政法制(一)税务行政处罚的设定税务行政规章对非经营活动中的违法行为设定罚款不得超过1000元;对经营活动中的违法行为,有违法所得的,设定罚款不得超过违法所得的3倍,且最高不得超过30000元,没有违法所得的,设定罚款不得超过10000元;超过限额的,应当报国务院批准。(二)税务行政处罚的种类罚款、没收非法所得、停止出口退税权、收缴发票和暂停供应发票。(三)税务行政处罚的主体国家税务总局,省、自治区、直辖市国家税务局和地方税务局,地(市、州、盟)国家税务局和地方税务局,县(市、旗)国家税务局和地方税务局四级;根据《征管法》特别授权,罚款额在2000元以下的,由税务所决定。(四)税务行政处罚的简易程序和一般程序简易程序的适用条件:一是案情简单、事实清楚、违法后果比较轻微且有法定依据应当给予处罚的违法行为;二是给予的处罚较轻,仅适用于对公民处以50元以下和对法人或者其他组织处以1000元以下罚款的违法案件。一般程序即听证是指税务机关在对当事人某些违法行为作出处罚决定之前,按照一定形式听取调查人员和当事人意见的程序。税务行政处罚听证的范围是对公民作出2000元以上或者对法人或其他组织做出10000元以上罚款的案件。(五)税务行政处罚的执行税务行政处罚的执行是指履行税务机关依法作出的行政处罚决定的活动。当事人应当在收到行政处罚决定书之日起15日内缴纳罚款,到期不缴纳的,税务机关可以对当事人每日按罚款数额的3%加处罚款。二、税务行政复议(一)税务行政复议的特点对于大多数行政案件来说,都可以通过行政复议和行政诉讼这两种程序解决。因征税问题引起的争议,税务行政复议是税务行政诉讼的必经前置程序,未经复议不能向法院起诉,经复议仍不服的,才可以向法院提起行政诉讼。(二)税务行政复议的受案范围(1)税务机关做出的征税行为①征收税款、加收滞纳金。②扣缴义务人、受税务机关委托征收的单位做出的代扣代缴,代收代缴行为。(2)税务机关做出的责令纳税人提供纳税担保行为(3)税务机关做出的税收保全措施①书面通知银行或者其他金融机构暂停支付存款。②扣押、查封商品、货物或其他财产。(4)税务机关未及时解除税收保全措施,使纳税人等合法权益遭受损失的行为。(5)税务机关做出的税收强制执行措施①书面通知银行或者其他金融机构从其存款中扣缴税款;②拍卖扣押、查封的商品、货物或其他财产。(6)税务机关做出的税务行政处罚行为①罚款。②没收非法所得。③停止出口退税权。(7)税务机关不予依法办理或答复的行为①不予审批减免税或出口退税。②不予抵扣税款。③不予退还税款。④不予颁发税务登记证、发售发票。⑤不予开具完税凭证和出具票据。⑥不予认定为增值税一般纳税人。⑦不予核准延期申报、批准延期缴纳税款。(8)税务机关做出的取消增值税一般纳税人资格的行为(9)税务机关做出的通知出境管理机关阻止出境行为(10)税务机关做出的其他税务具体行政行为(三)税务行政复议的申请申请人按前款规定申请行政复议的,必须先依照税务机关根据法律、行政法规确定的税额、期限缴纳或者解缴税款及滞纳金,然后可以在收到税务机关填发的缴款凭证之日起60日内提出行政复议申请。我国税务行政复议管辖的基本制度是实行上一级税务机关管辖的一级复议制度。(四)税务行政复议的受理复议机关收到行政复议申请后,应在5日内进行审查,并决定不予受理或受理。对应当先向复议机关申请行政复议,对行政复议决定不服再向人民法院提起行政诉讼的具体行政行为,复议机关决定不予受理或受理后超过复议期限不作答复的,纳税人和其他税务当事人可以自收到不予受理决定书之日起或行政复议期满之日起15日内,依法向人民法院提起行政诉讼。在税务行政复议期间,税务具体行政行为不停止执行;但是,有下列情形之一的,可以停止执行:(1)被申请人认为需要停止执行的。(2)复议机关认为需要停止执行的。(3)申请人申请停止执行,复议机关认为其要求合理,决定停止执行的。(4)法律、法规规定停止执行的。5.税务行政复议的决定复议机关应当在自收到复议申请书之日起60日内,根据审理的情况,分别做出复议决定。6.税务行政复议决定的执行复议决定书一经送达即发生法律效力,申请人和被申请人应当履行。三、税务行政诉讼(一)税务行政诉讼(二)税务行政诉讼的原则(1)人民法院特定主管原则。(2)合法性审查原则(3)不适用调解原则。(4)起诉不停止执行原则。(5)税务机关负举证责任原则(6)由税务机关负责赔偿的原则。(三)税务行政诉讼的受案范围税务行政诉讼的受案范围是指人民法院对税务机关的哪些行为拥有司法审查权,其受案范围与税务行政复议的受案范围基本一致。(四)税务行政诉讼的起诉和受理提起税务行政诉讼,还必须符合法定的期限和必经的程序。(五)