如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

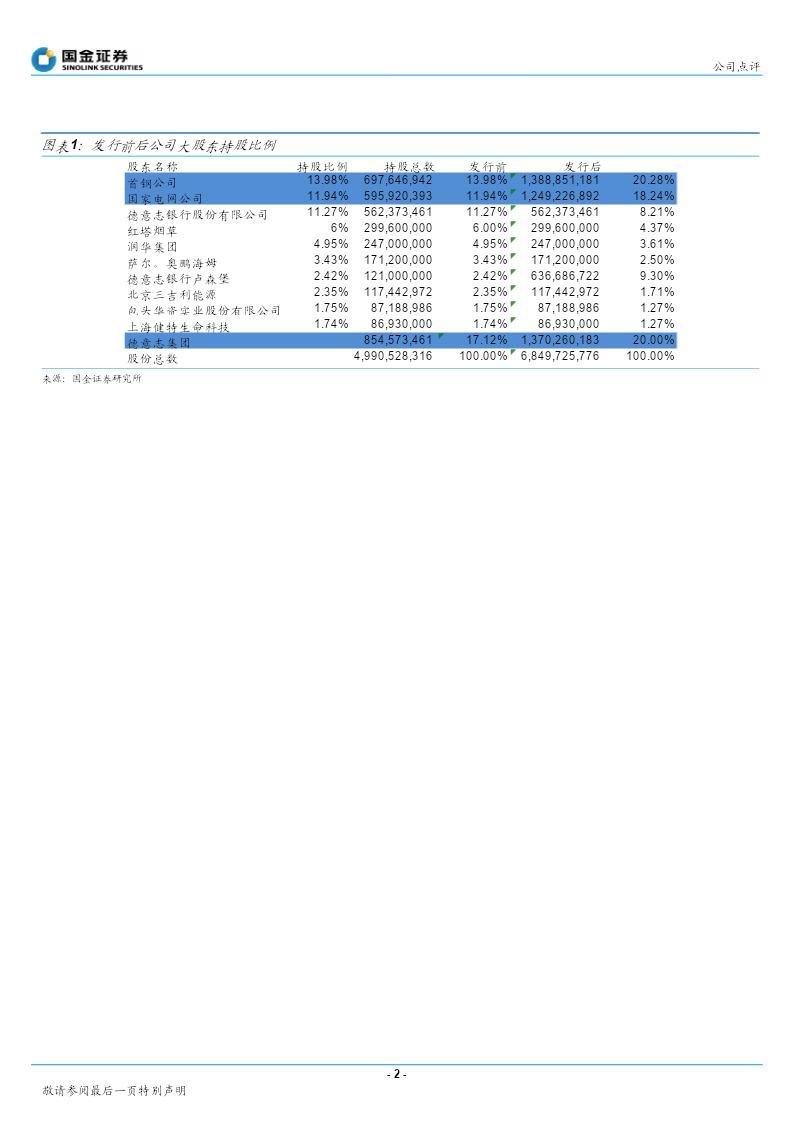

2010年05月06日研究报告华夏银行(600015.SH)银行业评级:买入维持评级公司点评陈建刚张英李伟奇联系人分析师SAC执业编号:S1130210020002分析师SAC执业编号:S1130208120260(8621)61038264(8621)61038295(8621)61038291chenjg@gjzq.com.cnzhangying@gjzq.com.cnliweiqi@gjzq.com.cn关注补跌后的机会事件华夏银行发布董事会公告:拟向前3大股东非公开发售普通股18.59亿股,融资金额不高于208亿元,发行价格为董事会决议公告日前20日均价11.17元,如果公司股票在定价基准日志发行日期间发生除权,除息发行价格相应调整为11.04(09年利润分配每股0.13元),锁定期36个月。此次定向增发尚需股东大会和监管机构的审批,公司预计年内完成定增,并可支持公司未来三年的发展。定向增发完成后前三大股东持股比例排序保持不变,首钢公司依然为第一大股东,德意志银行集团持股比例达到20%的持股上限。评论:定向增发规模符合预期,大股东持续支持彰显信心:定向增发融资金额208亿,符合我们及市场预期。继08年10月大股东以14.62元(对应08年末2.66xPB)注资115.57亿后,大股东决定再以11.17元(对应10年1.40xPB)注资208亿,使大股东定向出资总额达323.57亿元,占2010年末核心资本59.82%,资本构成十分扎实。测算德意志银行集团的历次增资入股,加权成本为9.6元。大股东的持续增资和较高的持股成本彰显对公司未来的信心。补跌后估值具备安全边际。公司停牌前股价12.69元对应1.59x10PB;假设补跌10%(公司停牌期间,行业平均跌幅为12.39%),那么对应1.43x10PB,与定增价格对应1.40x10PB相差无几;回顾公司08年时公司最低PB估值也有1.17倍,考虑公司较为扎实的资本构成以及与当前经济形势与08年的不同,我们强调补跌后公司估值具备较高的安全边际。盈利改善的空间巨大:我们承认此次融资对公司ROE将有较大摊薄(较09年摊薄幅度26.8%),但我们更强调公司ROA改善的空间。公司历史ROA长期处于行业平均水平的50%以下,具备很大的改善空间;对应公司历史估值也较行业平均存在较大折价,ROA改善的空间巨大也意味着估值相对于行业提升的空间巨大。盈利改善的可能性高:大股东诉求是经营盈利改善的根本动力,期待改善趋势能够持续。股东出资的目的在于获取盈利。大股东持续的增资,对管理层的盈利诉求将更加强烈,管理层也必将更加重视股东的诉求,我们认为这是管理层较历史出现明显改善的根本原因。公司历史过低的ROA源于过高的资金成本及风险成本,其中较高的风险成本源于对历史不良的消化及自身风控水平的不足。从08年以来,我们认为公司在这两方面有了明显的改善。资金成本方面强调存款成本考核指标,主动调整存款结构,年报显示公司09年全年成本率较08年下降93BP,为上市银行中最高;风险成本方面目前公司历史不良消化完毕,风险控制能力较以前有明显提高。调研显示,公司2010年1季度,不良贷款毛生成率0.49%,较07,08,09年都低;季末不良贷款覆盖率179%,较年初提高13个百分点。公司1季度年化ROA0.59%也为03年以来最高水平。投资建议我们认为公司补跌之后估值具备安全边际,大股东对盈利的诉求是经营管理改善的根本原因,我们期待已出现的改善趋势能够维持,从而公司估值相较于行业水平相对提升。我们维持此前2010-2009年实现净利润49.85亿元和70.65亿元的盈利预测,停牌前股价对应1.59x10PB/17.48x10PE和1.45x11PB/12.33x11PE(考虑定曾摊薄),强调公司补跌之后的机会,维持“买入”评级。-1-敬请参阅最后一页特别声明此报告仅供国信证券股份有限公司使用公司点评图表1:发行前后公司大股东持股比例股东名称持股比例持股总数发行前发行后首钢公司13.98%697,646,94213.98%1,388,851,18120.28%国家电网公司11.94%595,920,39311.94%1,249,226,89218.24%德意志银行股份有限公司11.27%562,373,46111.27%562,373,4618.21%红塔烟草6%299,600,0006.00%299,600,0004.37%润华集团4.95%247,000,0004.95%247,000,0003.61%萨尔。奥鹏海姆3.43%171,200,0003.43%171,200,0002