如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

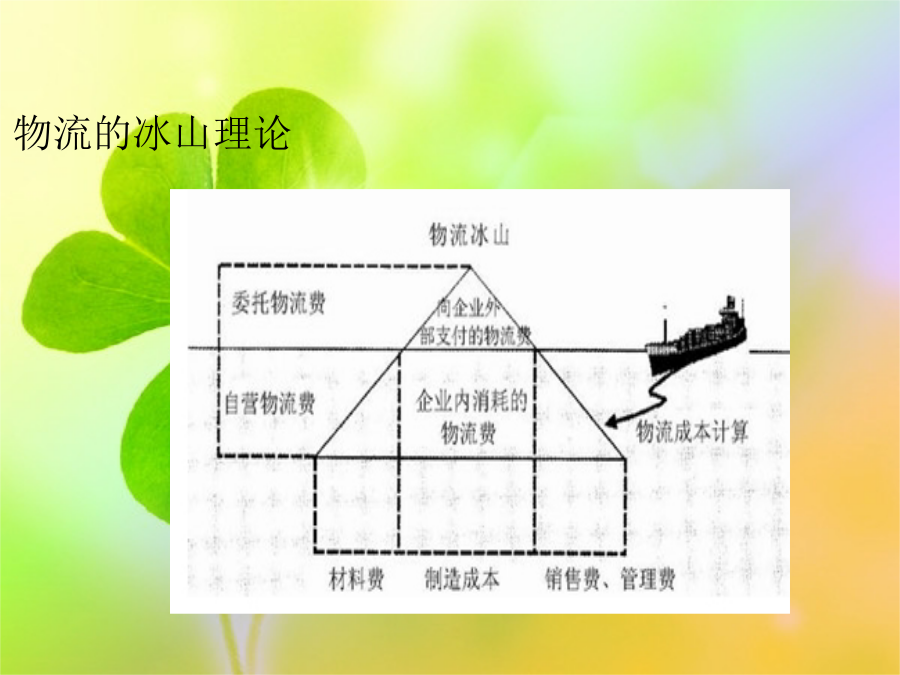

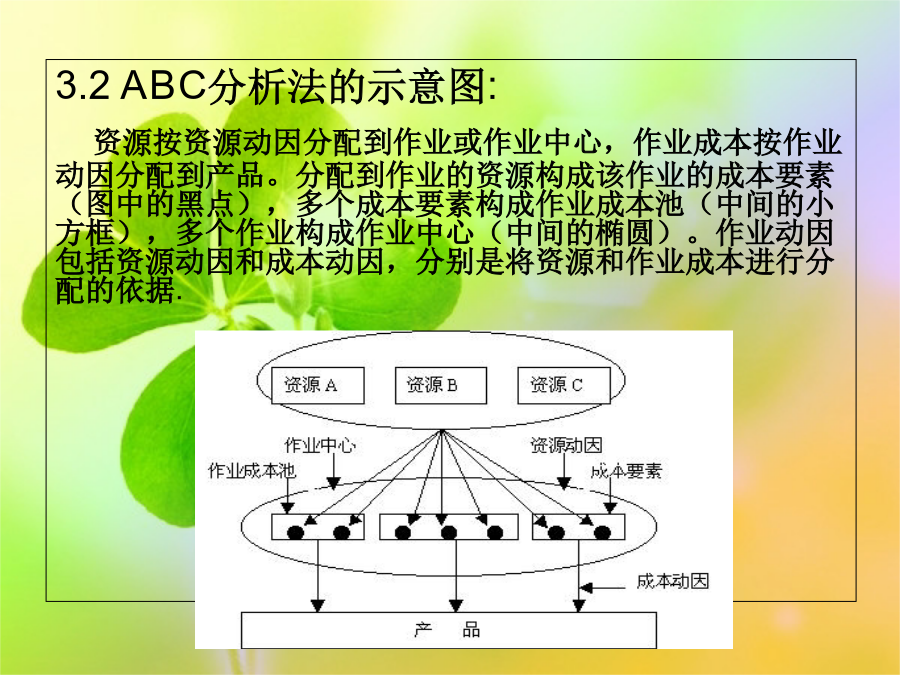

物流成本管理——ABC分析法物流成本管理及其重要性物流成本的特点ABC分析法概念及案例ABC分析法的优点运用ABC分析法应注意的几点1.物流成本管理及其重要性1.2物流成本管理的重要性微观方面:降低成本,提高利润:物流成本在产品成本中占有很大的比例,其他条件不变的情况下,物流成本的下降可以扩大企业的利润空间.增强竞争的优势:产品价格方面的优势、时间、质量上的优势。宏观方面:提高经济的运行质量和总体的竞争力:全社会、行业物流成本的下降。加速产业结构调整,支撑新型工业化:合理的物流体系。2.物流成本的特点物流的冰山理论正是基于物流成本的这些特点以及现存的会计核算制度下间接费用或间接成本的分配不真实,人们提出了物流成本的作业成本分析方法。3.ABC分析法的概念及案例3.2相关概念作业:作业是指基于一定目的,以人为主体,消耗一定资源的特定范围内的工作.主要的物流作业:采购作业、销售订单处理、拣货作业、补货作业、配送作业、退货作业.作业中心:作业中心是由多个作业组成的.资源动因和作业动因合称为成本动因,成本动因是指成本核算对象消耗各作业中心成本的动因.资源动因反映作业中心对资源的消耗情况,是资源成本分配到作业中心的标准.作业动因是将作业中心的成本分配到产品、服务、顾客中的标准,它是将资源消耗与最终产出相沟通的中介.成本对象:是指最终的产品或服务3.2ABC分析法的示意图:资源按资源动因分配到作业或作业中心,作业成本按作业动因分配到产品。分配到作业的资源构成该作业的成本要素(图中的黑点),多个成本要素构成作业成本池(中间的小方框),多个作业构成作业中心(中间的椭圆)。作业动因包括资源动因和成本动因,分别是将资源和作业成本进行分配的依据.3.3具体的步骤1.界定供应物流系统中涉及的各个作业作业的选定要根据流程中的每一个细部作业来决定,在确定作业时应该遵循“成本---效益”的原则,在“粗分”和“细分”之间进行权衡.建立作业中心时,一般要确定一个核心作业,然后根据作业的“相似性原则”,将上下游工序中一些次要的任务或作业与之合并,归为一个作业中心,在每一个作业中心中都有一个同质的成本动因.2.确认企业物流系统中涉及的资源采购作业的资源:采购人员成本、采购处理成本、采购设备的折旧和维护等.验收作业资源:验收人员的成本、设备工具的折旧、货架、托盘等。销售订单处理使用的资源:订单处理的人力、电脑设备信息处理、通信费用等.拣货使用资源:拣货人员成本、拣货准备成本、拣货设备折旧、拣货设备维修的成本等.补货使用的资源:补货人员成本、电动板车的折旧、堆高机折旧、输送带折旧、自动分流设备的折旧、物流箱、活动托盘、储存托盘等。配送作业使用资源:配送国辆的折旧、配送人员工资、油料、过路费、维修费等.仓储使用的资源:工具折旧、厂房租金、厂房管理员成本、设备折旧、保养等.3.确认资源动因,将资源分配到作业.首先,要确认各项作业所消耗的资源种类,也就是确认一项作业所包含的成本要素.例如在验收作业中就耗费了两种资源:人力、设备.资源主要包括资金、时间、设备和人力、固定资产、直接材料、维持成本、间接费用、低值易耗品等。接着,确立各类资源的资源动因:将资源分配到各受益作业,据此计算出作业中该成本要素的成本额.以人工费为例,将其分配到各个作业成本池可选择工时为资源动因.。4.确认作业动因,将作业成本分配到产品或服务中.选择作业成本动因即是选择驱动成本发生的要素.一项作业的作业动因往往不止一个,应选择与实耗资源相关程度较高且易于量化的作业动因来分配作业成本、计算产品的成本.作业动因的确定方法:经验法,相关经理依据其经验,对作业中可能的动因做出评估,确定作业动因;数量法,用回归分析,比较作业动因与成本间的相关程度.常见的作业动因有:直接人工工时、托盘数量、订单数量、货物的货值等.作业动因选择时要考虑的因素:作业动因的计量性及计量成本的合理性;作业动因与作业中心消耗资源的相关程度.作业3.4ABC分析法的案例:以销售企业为例,销售企业的主要业务是采购、进货、仓储、拣货、补货、配送.产品分为A、B、C、D、E五种产品,在仓库中五种产品分别位于不同的五个区.以前表所示的物流作业的可能作业动因作为作业动因.则该销售企业的作业动因分析如下图:3.4.1各作业成本的分摊如下:(1)采购处理作业每笔采购处理的成本=采购处理总成本(人事成本+折旧费+订单服务费+耗材/(A+B+C+D+E)订单总数(2)进货作业每托盘的进货成本=进货成本总额(人事成本+折旧费+耗材)/(A+B+C+D+E)托盘数(3)仓储作业单位面积仓储作业成本=仓储成本总额(人事成本+折旧费+耗材等)/(A+B