如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

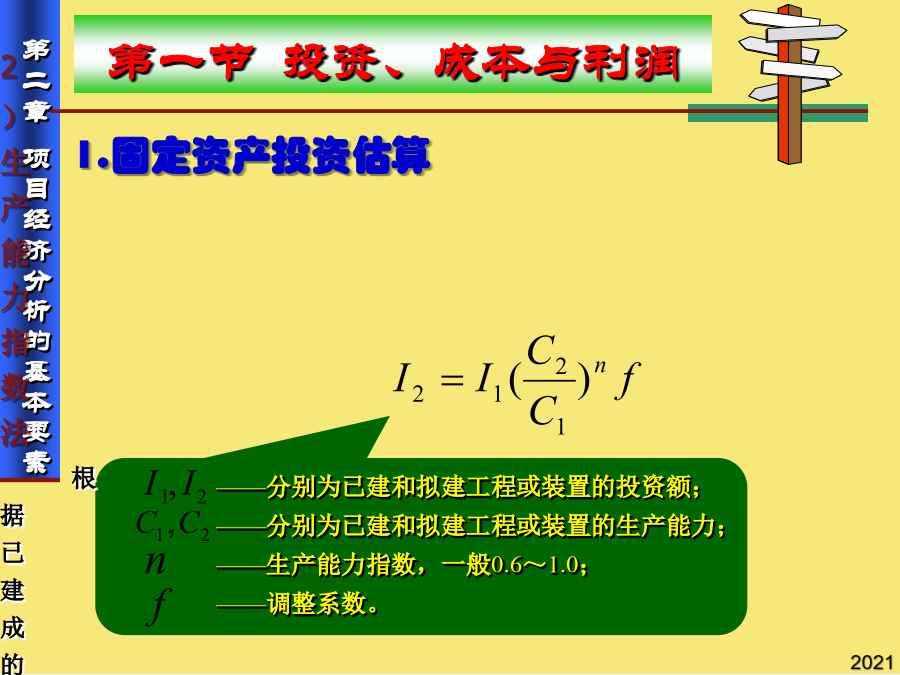

第一节投资、成本与利润第二节资金的时间价值第三节资金筹措与资金成本第四节所得税与通货膨胀第一节投资、成本与利润1.固定资产投资估算固定资产——的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。(1)概算指标估算方法根据拟建投资项目的初步设计和有关资料,按单项工程和费用测算投资,最后汇总估算项目固定资产投资总额的一种方法。已知生产流程相似的年生产能力为10万吨的化工装置,两年前建成投资为2500万元。拟建装置生产能力设计为15万吨,一年以后建成,根据过去大量这种装置的数据得出投资生产能力指数,这几年设备与物资的价格上涨率平均为7%左右,试估算拟建装置的投资费用(3)资金周转率法资金周转率=年销售总额/总投资=产品的年产量×产品单价/总投资12.固定资产投资方向调节税国内各种贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期间内应偿还的借款利息。(1)流动资产指可以在一年内或者超过一年的一个营业周期内变现或者耗用的资产,包括现金、各种存款、短期投资、应收及预付款项、存货等。(2)流动资金指生产经营性项目竣工交付使用后,为保证在投产初期正常运营所需资金,主要用于购买原材料、燃料、动力,支付职工工资和其他有关费用。(3)流动资金投资的估算也称分项定额估算法,即指按流动资金的构成分项计算并汇总。国际上通行方法是按流动资产与流动负债差额来估算。应收账款=年经营成本/周转次数存货=外购原材料、燃料+在产品+产成品外购原材料、燃料=年外购原材料、燃料费/周转次数在产品=(年外购原材料、燃料及动力费+年工资及福利费+年修理费+年其他制造费用)/周转次数产成品=年经营成本/周转次数现金=(年工资及福利费+年其他费用)/周转次数应付(预收)帐款=(年外购原材料、燃料及动力费)/周转次数周转次数=360天/最低周转天数1.固定成本(FixedCost)与可变成本(VariableCosts)固定成本——在一定生产规模限度内不随产品产量而变动的费用。如固定资产折旧费、行政管理费、管理人员工资费用及实行固定基本工资制的生产工人的工资等。——固定成本并非永远固定不变。可变成本——产品成本中随产量变动而变动的费用。如构成产品实体的原材料、燃料、动力、实行计件工资制的工资等。2.会计成本(Accountingcost)指会计人员按照税法和会计准则的要求,把与企业已发生的一切经济活动有关部门的实际支付、费用等计入成本,如实地反映企业的财务状况。会计成本又称历史成本,是企业所发生的过去情况的记录。3.经济成本(Economiccost)用经济学原理来分析企业决策,采用的是机会成本概念。在经济活动中,为获得一定的收益所付出的代价,不仅包括经济活动本身的资源投入,还应该包括所放弃的收益。4.机会成本(OpportunityCost)因为将资源置于某种特定用途而放弃另外一种最好的资源投入机会而牺牲的利益。在既定资源条件下,假定厂商可以生产两种产品,当把资源用于生产某一种产品时,机会成本就是所放弃生产的另一种产品数量。产生机会成本的条件资源本身有多种用途资源可以自由流动而不受限制资源具有稀缺性外显成本(ExplicitCost)企业为取得生产所需的各种生产要素而发生的实际支出(通常能在会计帐上表现出来)内含成本(Implicitcost)指企业在生产活动中使用的自有要素的价值,这种价值由机会成本来衡量。6.增量成本指企业因作出某一特定的决策而引起的全部成本的变化。7.沉没成本指决策前已经支出的费用或已经承诺将来必须支付的费用8.总成本(totalcost)总成本由直接费用、间接费用和期间费用组成包括:外购材料费矿山维简费外购燃料和动力费修理费工资及福利费其他费用折旧费利息支出摊销费9.经营成本系指在一定时间内(通常为1年)由于生产和销售产品或提供劳务而实际发生的现金支出。它不包括虽计入产品成本费用中,但实际没有发生现金支出的费用项目。总成本费用投资、资产、成本关系图三、固定资产折旧费加速折旧:双倍余额递减法其中最后两年四、利润会计利润企业的经营收益减去会计成本正常利润企业所有自有资源的投入必须得到的最低报酬。正常利润就是全部内含成本,或所有要素的机会成本超过会计成本的部分。经济利润企业收益减去所有经济成本后的剩余,即超出正常利润的部分。销售收入-销售税金及附加-总成本费用_______________________________________________________________