如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

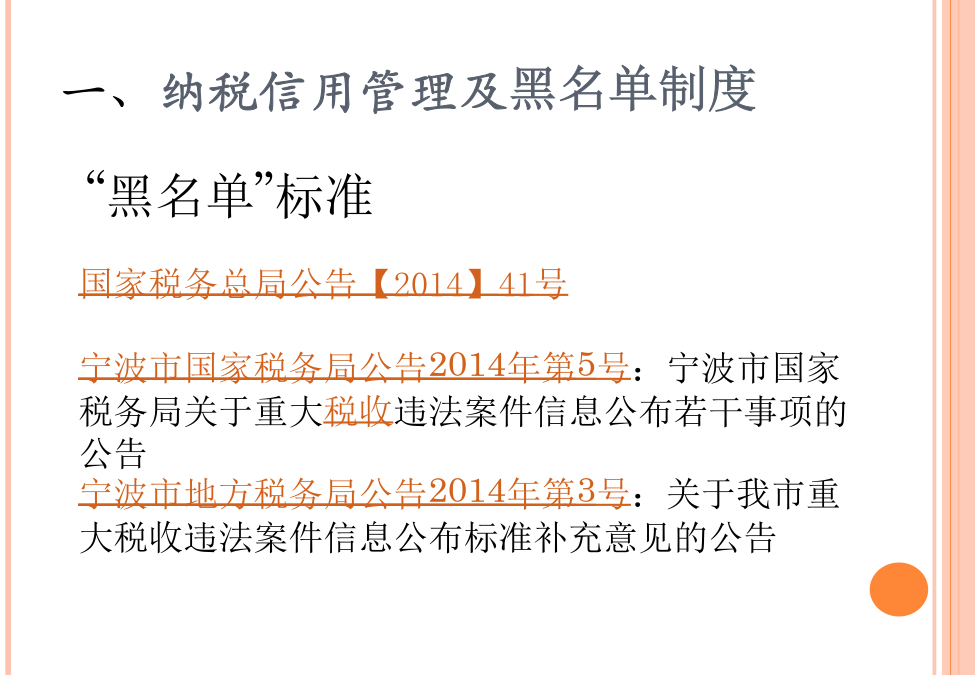

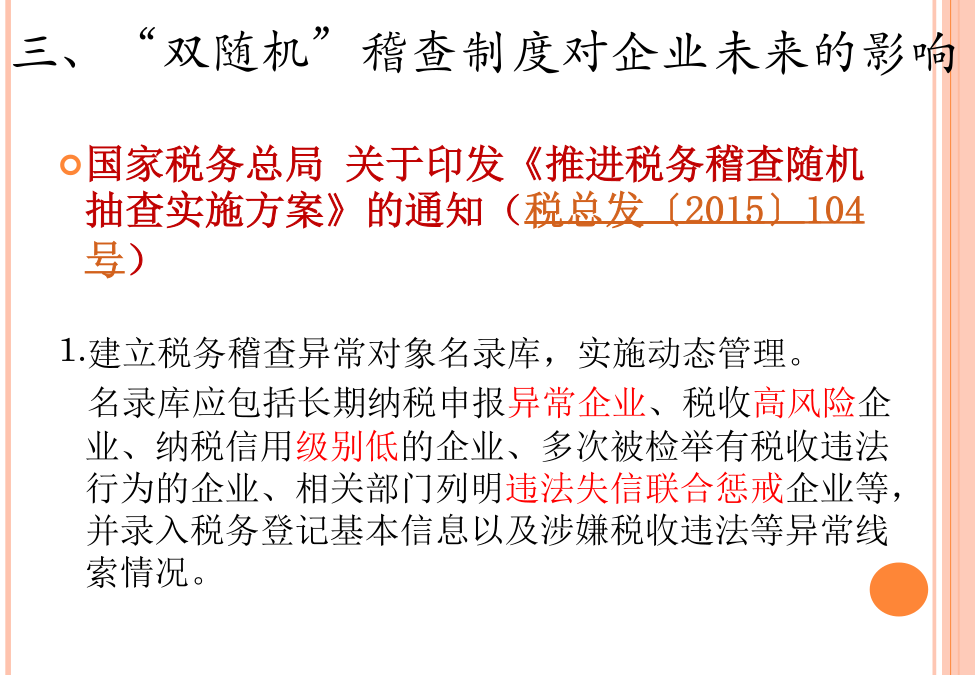

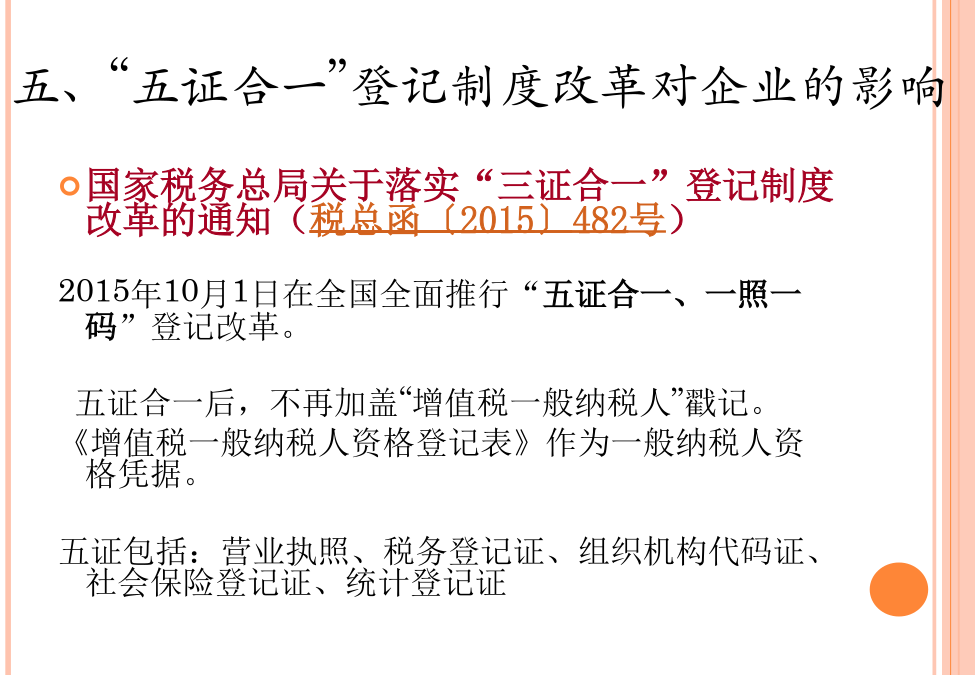

聚焦2015年财税环境下新风险和新机遇模块一:纳税人必须了解的财税环境新变化一、纳税信用管理及黑名单制度二、“互联网+税务”对企业的影响互联网+税务三、“双随机”稽查制度对企业未来的影响四、“一案双查”对企业的影响五、“五证合一”登记制度改革对企业的影响六、一般反避税管理办法对企业避税影响模块二:2015主要几个财税新政策1.加速折旧扩围:增加4个行业2.小微企业持续的税收优惠政策(分段:10-12月所得税优惠)3.非货币性资产投资所得税政策4.研发费用加计扣除新政、高新技术企业认定办法(征求意见稿)。5.《企业所得税优惠政策事项办理办法》的公告一、固定资产加速折旧范围扩大的优惠政策产生的产业转型新动力行业二、小微企业持续的税收优惠政策《财政部国家税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税【2015】99号)《关于贯彻落实进一步扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2015年第61号)一、自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。【注意】临界点节税问题(20万、30万)设置缓冲区域三、非货币性资产投资二、企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。企业以非货币性资产对外投资,应于投资协议生效并办理股权登记手续时,确认非货币性资产转让收入的实现。实质是2个业务行为:转让非货币性资产三、企业以非货币性资产对外投资而取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。四、企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税;企业在计算股权转让所得时,可按本通知第三条第一款规定将股权的计税基础一次调整到位。企业在对外投资5年内注销的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在注销当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。(二)非货币性资产投资—个人所得税3、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。(没要求均匀)4、现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。四、研发费用加计扣除新政变化一:适用行业变化二:研发费用范围原政策:新政策:变化三:委托研发处理五、《企业所得税优惠政策事项办理办法》的公告模块三:常见涉税风险分析及处理1.有效票据涉税问题2.销售返利的税收风险3.“虚开发票与接受虚开”的风险4.其他问题:注册资本认缴制的税务风险关联企业间无偿拆借资金理财产品涉税风险一、有效凭证、票据等存在的问题及处理要求2.财政票据资金往来结算票据---不能税前列支(三)常见的有效票据问题二、与工资有关涉税问题一、企业返聘已退休人员费用能作为工资薪金税前列支吗?二、因公伤亡的医疗、补偿费用能否在税前扣除?*财税【2012】40号:对工伤职工及其近亲属《工伤保险条例》规定取得的工伤保险待遇,免征个人所得税。*《个人所得税实施条例》第十四条规定,上述福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会团体提留的福利费或者工会经费中支付给个人的生活补助金;救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。*国税发【1998】155号规定,上述所称生活补助费,是指由于某些特定时间或原因而给纳税人本人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。三、职工解除劳动合同的一次性补偿可以在企业所得税税前扣除吗?四、销售返利的税收风险1.现金返利:2.实物返利五、“虚开与接受虚开”的风险政策规定:两流不一致的例外规定:(二)虚开增值税发票原理解析及风险防范(三)“贸易融资”距虚开发票只有一步之遥E六、注册资本认缴制的税务风险五、关联企业间无偿借款的税务风险六、企业理财产品是否交营业税七、限售股转让是否缴纳营业税?2.理财产品是否缴纳营业税八、理财产品是否缴纳营业税