如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

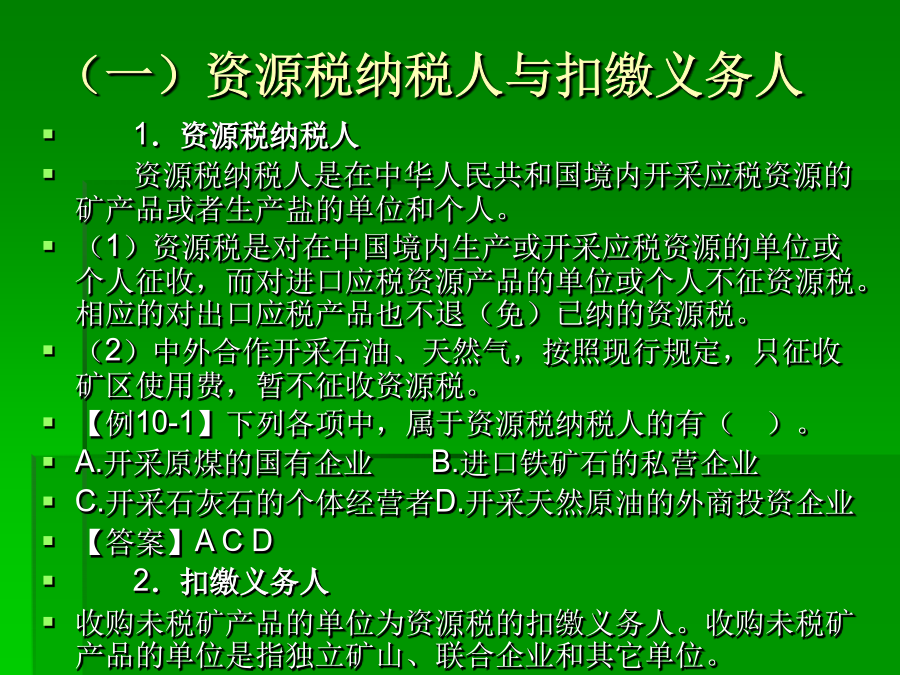

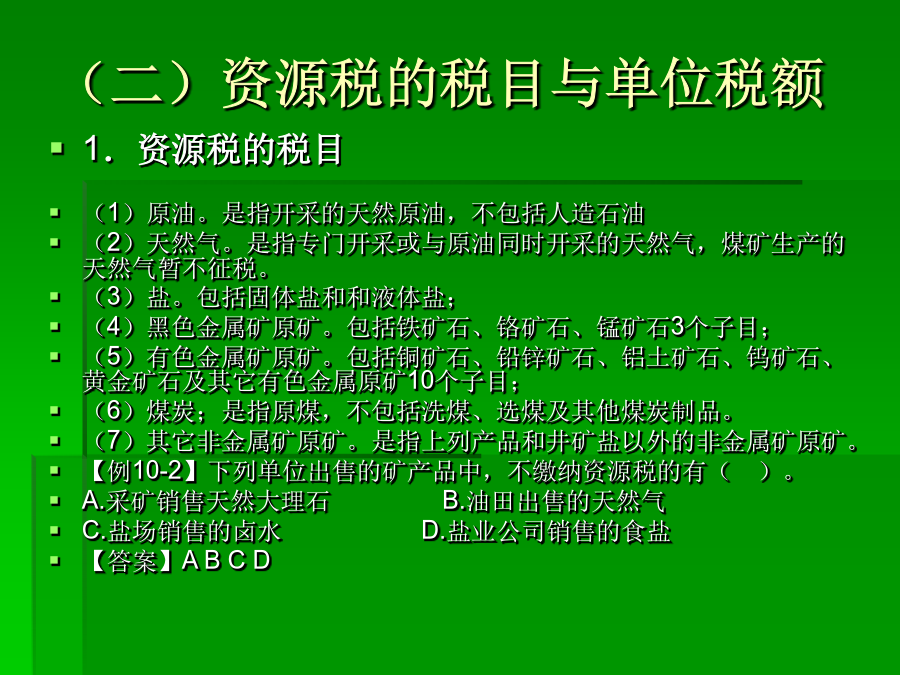

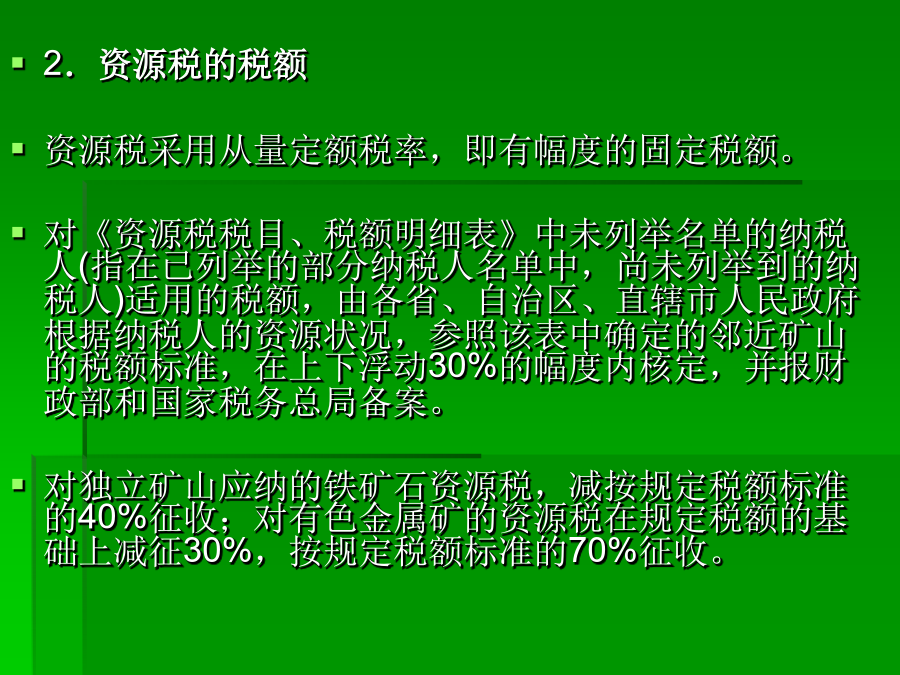

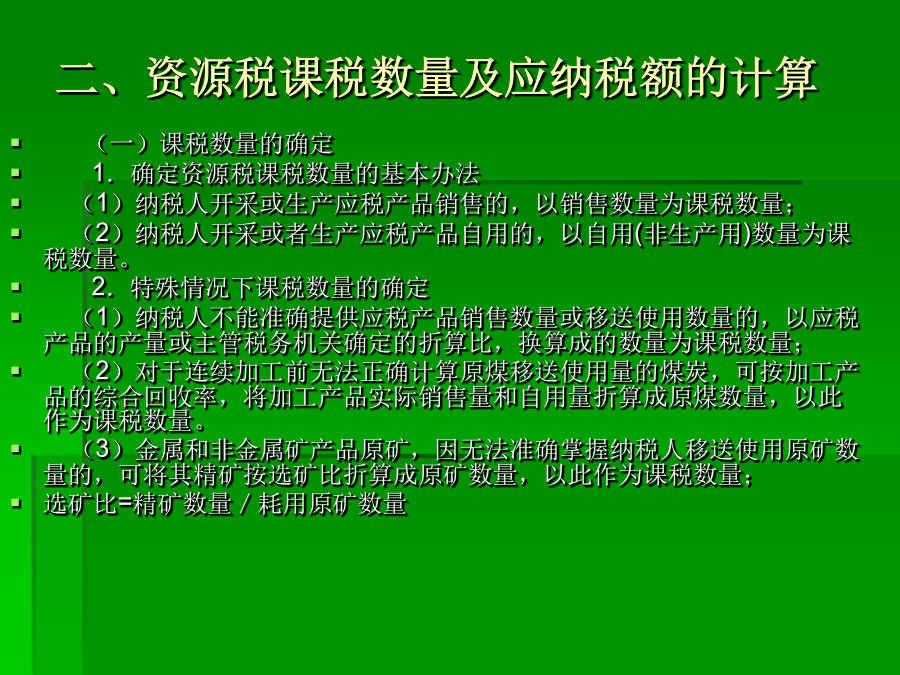

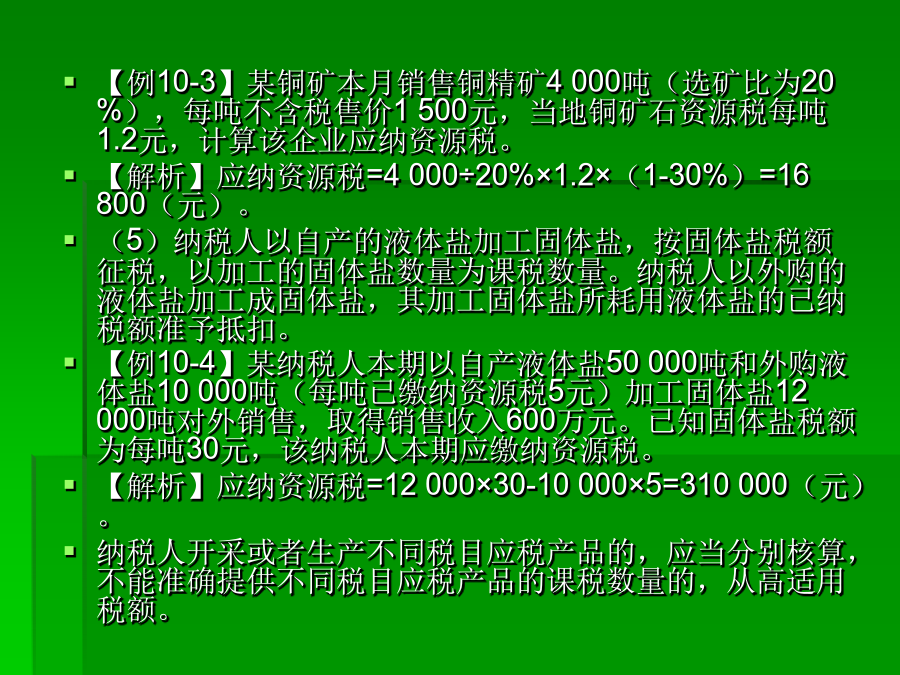

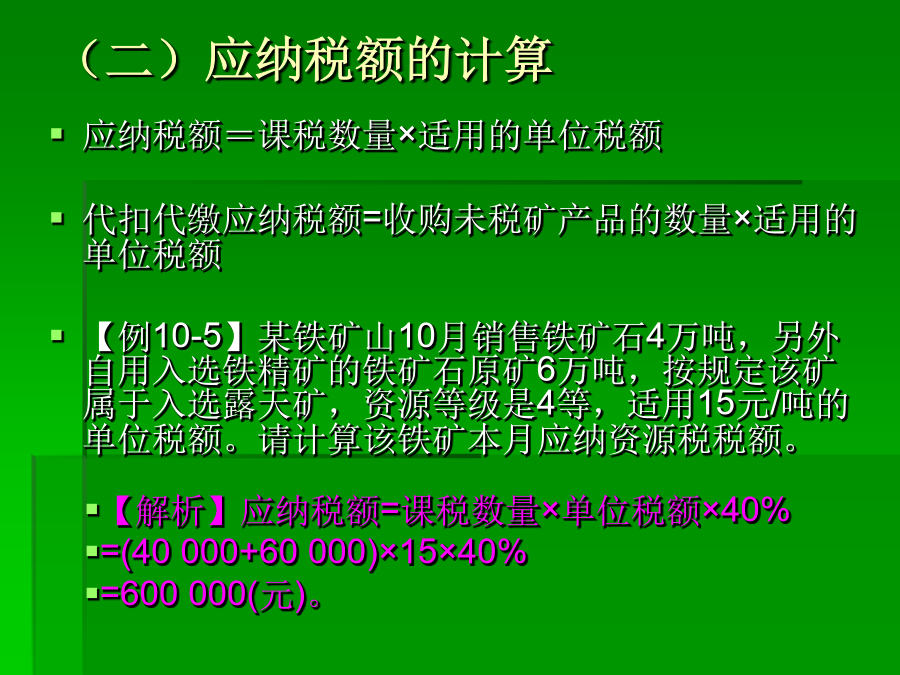

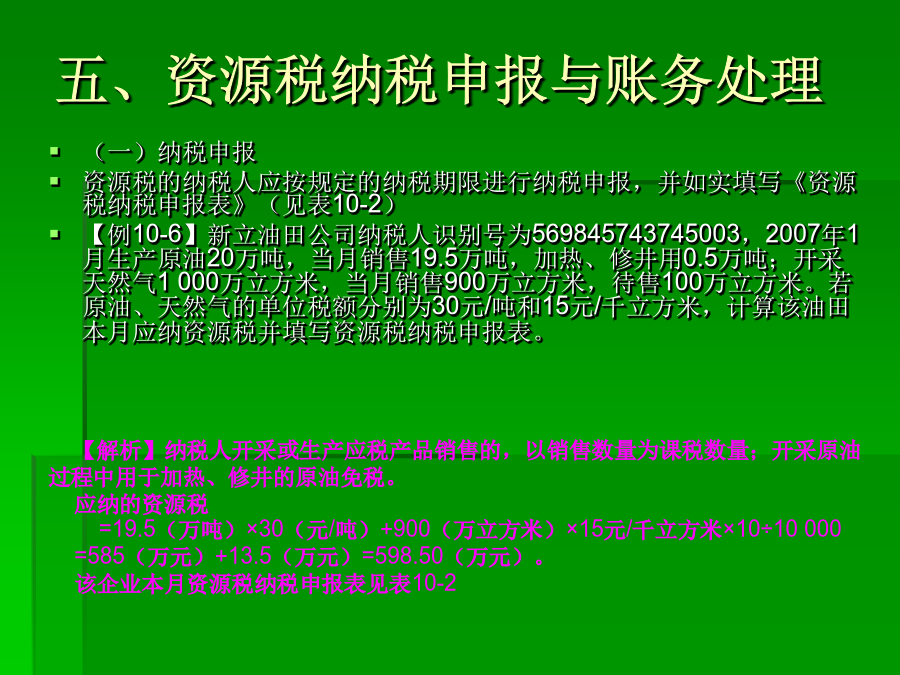

第十章其他主要税种纳税实务第一节资源税法及纳税实务(一)资源税纳税人与扣缴义务人(二)资源税的税目与单位税额2.资源税的税额资源税采用从量定额税率,即有幅度的固定税额。对《资源税税目、税额明细表》中未列举名单的纳税人(指在已列举的部分纳税人名单中,尚未列举到的纳税人)适用的税额,由各省、自治区、直辖市人民政府根据纳税人的资源状况,参照该表中确定的邻近矿山的税额标准,在上下浮动30%的幅度内核定,并报财政部和国家税务总局备案。对独立矿山应纳的铁矿石资源税,减按规定税额标准的40%征收;对有色金属矿的资源税在规定税额的基础上减征30%,按规定税额标准的70%征收。二、资源税课税数量及应纳税额的计算(二)应纳税额的计算三、资源税税收优惠与征收管理五、资源税纳税申报与账务处理(二)资源税账务处理第二节城镇土地使用税纳税实务三、应纳税额的计算(二)应纳税额的计算四、税收优惠与征收管理【例10-8】(二)征收管理1.纳税期限城镇土地使用税实行按年计算、分期缴纳的征收方法2.纳税义务发生时间(1)纳税人购置新建商品房,自房屋交付使用之次月起,缴纳城镇土地使用税。(2)纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起,缴纳城镇土地使用税。(3)纳税人出租、出借房产,自交付出租、出借房产之次月起,缴纳城镇土地使用税。(4)房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起,缴纳城镇土地使用税。(5)纳税人新征用的耕地,自批准征用之日起满一年时开始缴纳土地使用税。(6)纳税人新征用的非耕地,自批准征用次月起缴纳土地使用税。3.纳税地点城镇土地使用纳税地点为土地所在地,由土地所在地的税务机关负责征收。五、城镇土地使用税纳税申报与账务处理(二)城镇土地使用税的账务处理第三节土地增值税纳税实务(二)土地增值税的征税范围1.征税范围的基本规定(1)转让国有土地使用权。(2)地上的建筑物及其附着物连同国有土地使用权一并转让。2.土地增值税的征税范围判定标准(1)转让的土地使用权是否国家所有。(2)土地使用权、地上建筑物及其附着物是否发生产权转让。(3)转让房地产是否取得收入。【例10-10】下列各项中,应当缴纳土地增值税的是()。A.继承房地产的行为;B.以房地产做抵押向银行贷款;C.出售房屋并取得收入;D.出租房屋并取得收入;3.几种特殊情况的具体规定(1)房地产交换。单位之间换房,视为有收入不免税;个人之间互换自住房免税。(2)以房地产投资、联营。房地产转让到投资联营企业,免税;将投资联营房地产再转让,应征收土地增值税。(3)合作建房。建成后自用,免税;建成后转让,应征收土地增值税。(4)企业兼并转让房地产的,免税。【例10-11】下列项目中,按税法规定可以免征土地增值税的有()。A.国家机关转让自用的房产;B.税务机关拍卖欠税单位的房产;C.个人之间互换自住房;D.将自有房产赠与公益事业;【答案】CD(三)土地增值税的税率三、土地增值税应纳税额的计算(二)扣除项目的确定(3)房地产开发费用。①纳税人能够按转让房地产项目计算分摊利息支出,并能提供金融机构的贷款证明的,可以扣除的房地产开发费用按如下规定扣除:开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内例支付的地价款为280万元,开发成本为520万元,则其他开发费用扣除数额不得超过40万元,即(280+520)×5%,利息按实际发生数扣除。②纳税人不能按转让房地产项目计算分摊利息支出,或不能提供金融机构贷款证明的,可以扣除的房地产开发费用按如下规定扣除:开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内例仍以上例数字,如纳税人不能按转让房地产项目计算分摊利息支出时,房地产开发费用总扣除限额为80万元,即(280+520)×10%,超限额部分不得扣除。(4)与转让房地产有关的税金。房地产开发企业在转让房地产时缴纳的营业税、城市维护建设税及教育费附加可全额扣除,非房地产开发企业转让房地产时缴纳印花税也可扣除。【例10-13】房地产开发企业在确定土地增值税的扣除项目时,允许单独扣除的税金是()。A.营业税、印花税;B.房产税、城市维护建设税;C.营业税、城市维护建设税;D.印花税、城市维护建设税;【答案】C(5)财政部规定的其它扣除项目。对从事房地产开发的纳税人,可按取得土地使用权所支付的金额和房地产开发成本之和加计20%的扣除。即:加计扣除费用=(取得土地使用权支付的金额+房地产开发成本)×20%2.存量房地产转让可扣除项目(1)房屋及建筑物的评估价格。评估价格=重置成本价×成新