如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

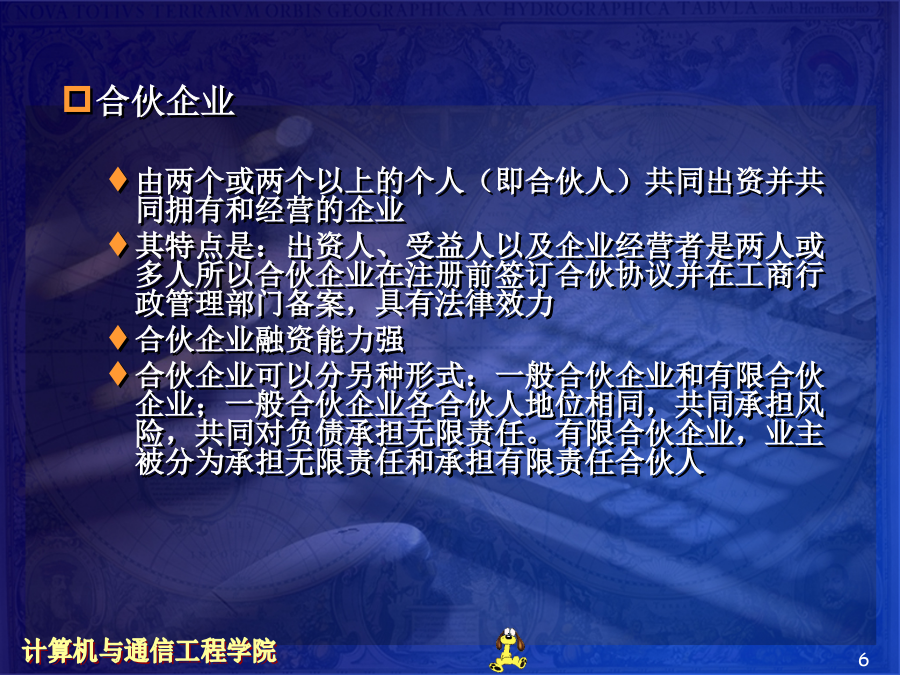

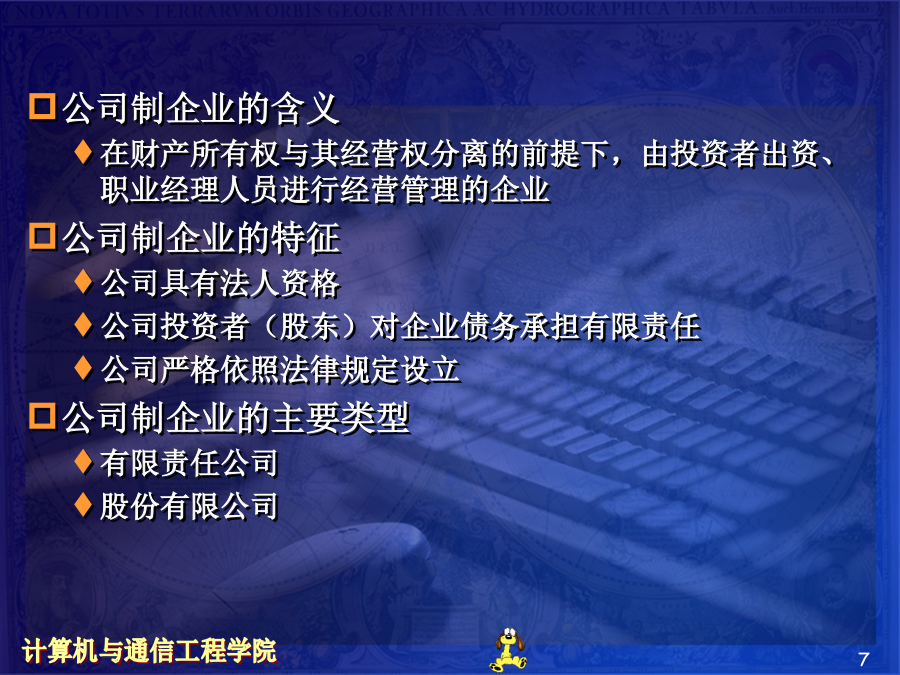

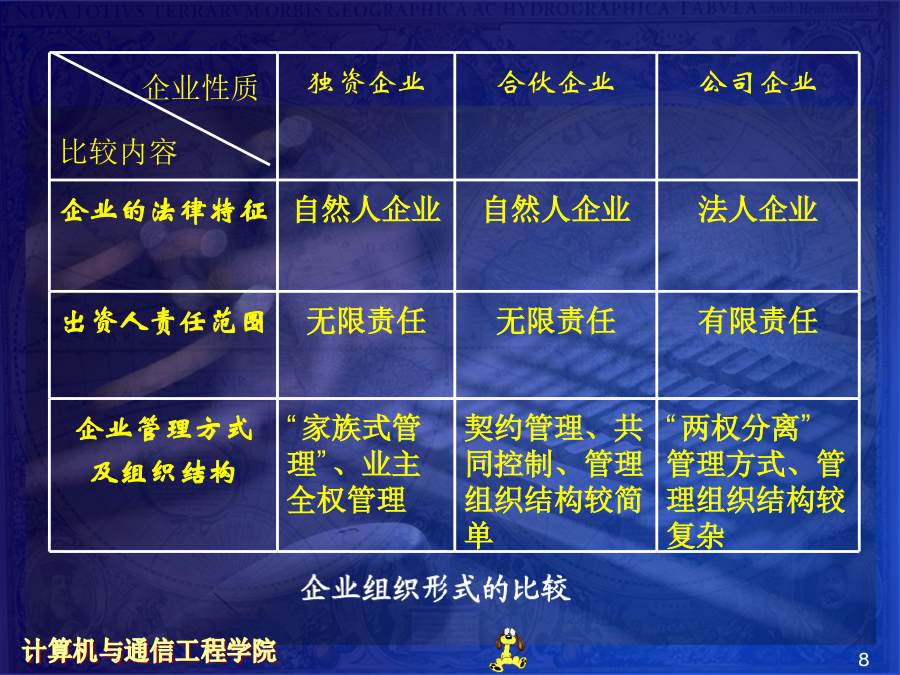

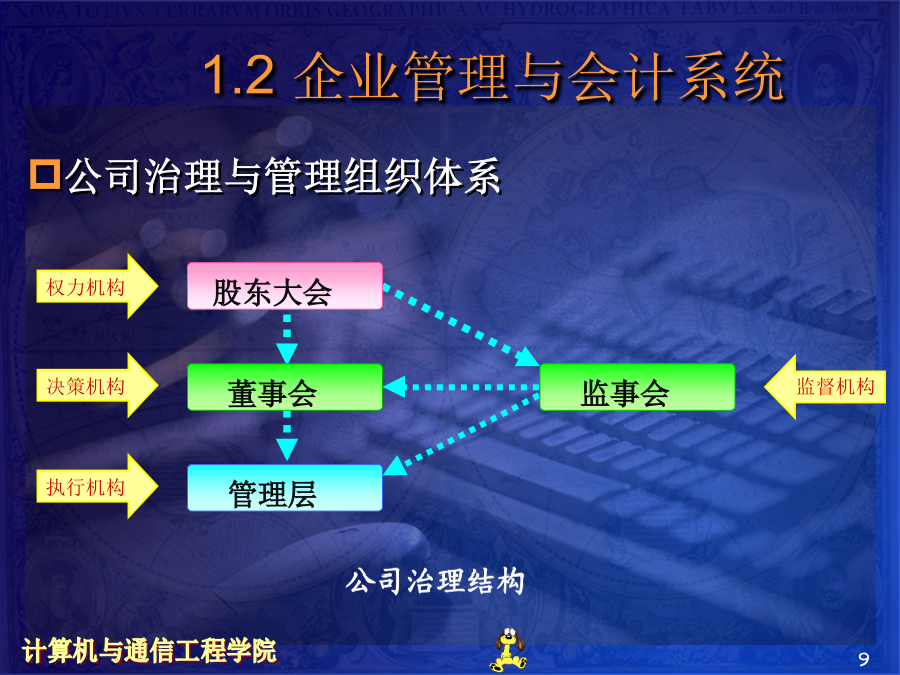

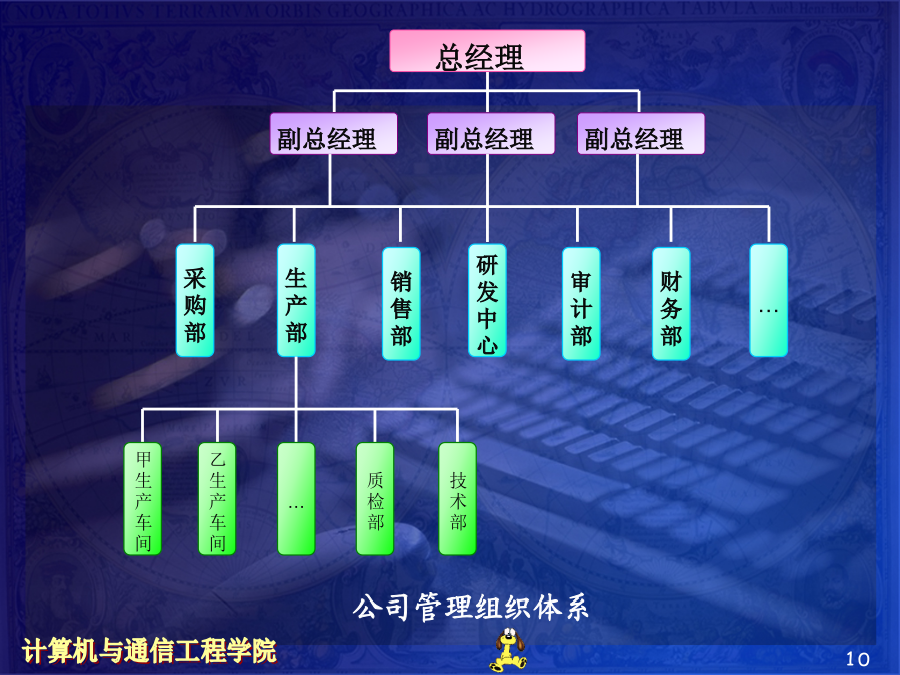

会计学基础第一章会计概述本章主要内容第1节企业中的会计行为独资企业由一个人出资并由其拥有和经营的企业其特点是:由业主独立出资和对企业负债承担无限责任设立简单:仅由业主在工商行政部门注册登记经营灵活:企业经营的内容及方式可根据市场需求改变无限责任:业主对公司负债承担无限责任资金有限:自有资金有限,规模难以扩大。其生存和发展受制于业主自身合伙企业由两个或两个以上的个人(即合伙人)共同出资并共同拥有和经营的企业其特点是:出资人、受益人以及企业经营者是两人或多人所以合伙企业在注册前签订合伙协议并在工商行政管理部门备案,具有法律效力合伙企业融资能力强合伙企业可以分另种形式:一般合伙企业和有限合伙企业;一般合伙企业各合伙人地位相同,共同承担风险,共同对负债承担无限责任。有限合伙企业,业主被分为承担无限责任和承担有限责任合伙人公司制企业的含义在财产所有权与其经营权分离的前提下,由投资者出资、职业经理人员进行经营管理的企业公司制企业的特征公司具有法人资格公司投资者(股东)对企业债务承担有限责任公司严格依照法律规定设立公司制企业的主要类型有限责任公司股份有限公司企业性质比较内容1.2企业管理与会计系统总经理企业会计的功能定位第2节会计的本质与目标会计的目标包括会计的总体目标和具体目标会计的总体目标是旨在提高经济效益会计的具体目标:决策有用观VS受托责任观1.受托责任观受托责任的含义大致包括三个方面:①资源的受托方接受委托管理委托方所交付的资源,受托方承担有效管理与使用资源、使其不断增值之责;②资源的受托方承担如实地向委托方报告受托责任履行过程与结果的义务;③资源的受托方还负有重要的社会责任,如解决社会就业、保护社会资源和环境等等。受托责任观注重的是委托者和受托者之间的相互关系。会计人员服务于委托者的需要,会计报告是以委托者为中心。受托责任观强调会计信息的真实可靠性,客观公允地表达(报告)经济责任的履行结果,因此强调会计信息的“可靠性”。2.决策有用观。决策有用观认为会计的目标是为会计信息的使用者提供与决策相关的信息,强调会计信息的“相关性”。它是以会计信息的使用者为中心,会计的首要目标是提供对使用者决策有用的信息。会计的目标我国《企业会计准则——基本准则》(2006)中所确定的会计目标:财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者做出经济决策。第3节会计的内容与规范会计确认对输入会计信息系统的原始数据和输出会计信息系统的经济信息进行认定主要问题:确认标准:会计确认应以实现提供对决策有用的信息为目标,并遵循“可定义性”“可计量性”“相关性”“可靠性”等会计确认的基本标准确认方法:第6章会计确认第3章会计要素是基础实质:什么东西可以入账会计计量借助于货币形式对企业经济活动中内含的数量关系进行计算和确定会计计量是会计的核心是在会计确认的基础上将经济信息予以数量化;必须通过计量尺度、计量单位和计量属性来完成。会计确认解决“定性”问题,而会计计量解决“定量”的问题主要问题:计量属性、计量方法计量方法:第7章会计计量实质:“是多少”问题会计记录将对企业经济活动进行会计确认和计量的结果在账户中予以登记会计记录在专门设置的账户中进行主要问题:账户是“工具”记录方法:第8、9章---会计记录第4章会计账户、第5章记账方法也是基础实质:以何种方式记账----复式记账方法会计报告借助于财务报告方式将企业经济活动信息提供给信息使用者信息使用者:外部信息使用者:投资者(潜在投资者)、债权人、国家(宏观经济调控者)(财政、税务、审计、银行、工商)其他(顾客、职工、供应商、一般社会公众等)内部信息使用者:企业内部经营者和管理者具体内容:第10章会计报告会计信息内容:1、财务状况——一定日期(静态)的资产、负债、所有者权益2、经营成果——一定时期(动态)的收入、费用、利润3、现金流量——一定时期(动态)的现金流量会计信息的表达方式:企业财务会计报告包括财务报表和其他应当在财务会计报告中披露的相关信息和资料财务报表是财务会计报告的核心。财务报表包括:1.资产负债表(反映一定日期财务状况)2.利润表(反映一定时期经营成果)3.现金流量表(反映一定时期现金流量)4.所有者权益(股东权益)变动表5.附注主要问题:企业以财务报告方式披露会计信息,必须符合会计信息质量特征要求包括会计信息相关性和可靠性四者基本关系会计确认、计量、记录和报告之基本关系图3.2会计的规范——以会计准则为核心第4节现代会计的产生与发展现代会计的涵义及