如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

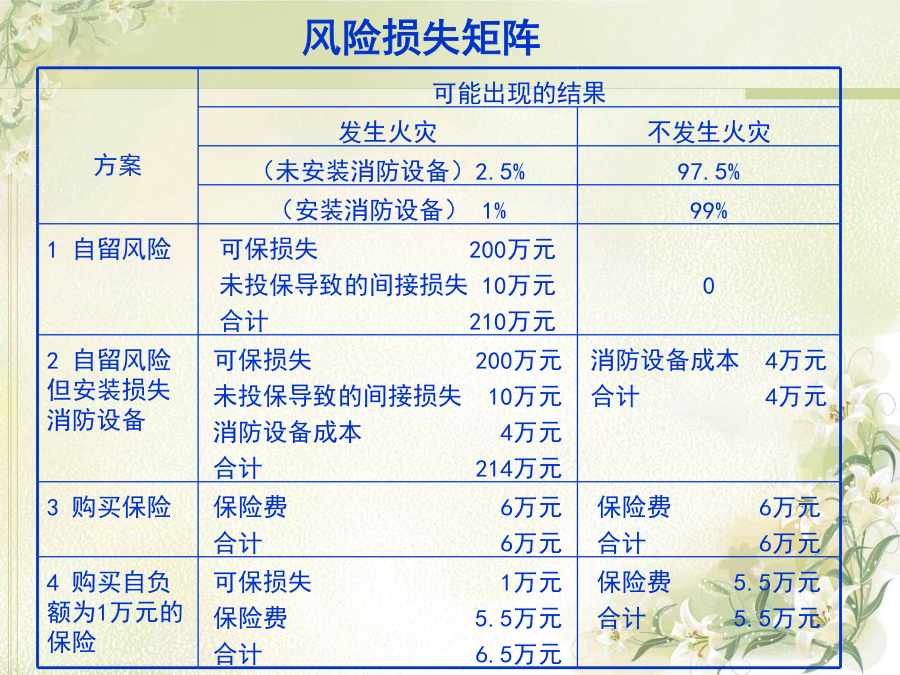

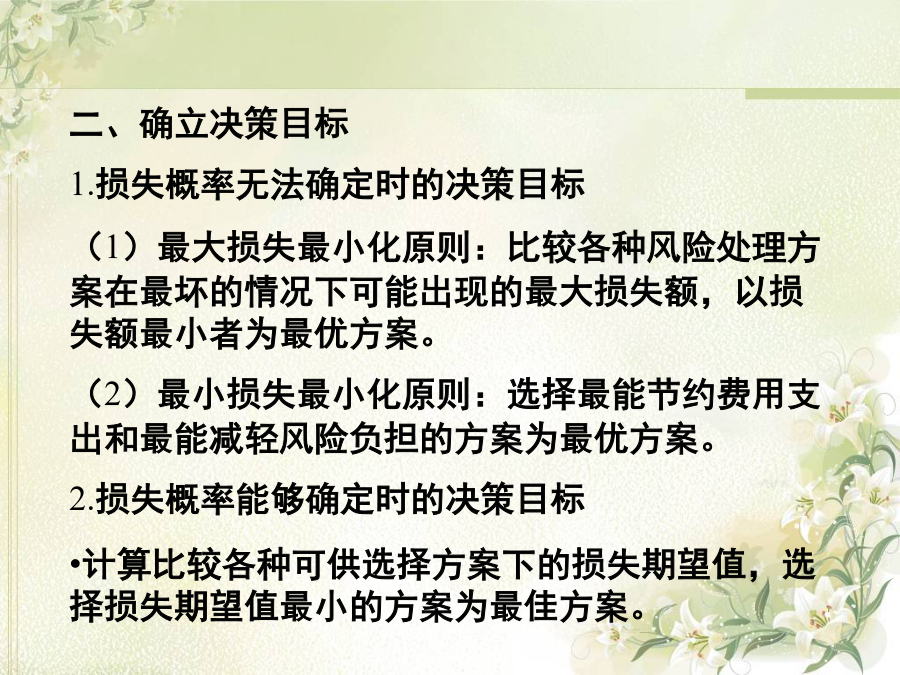

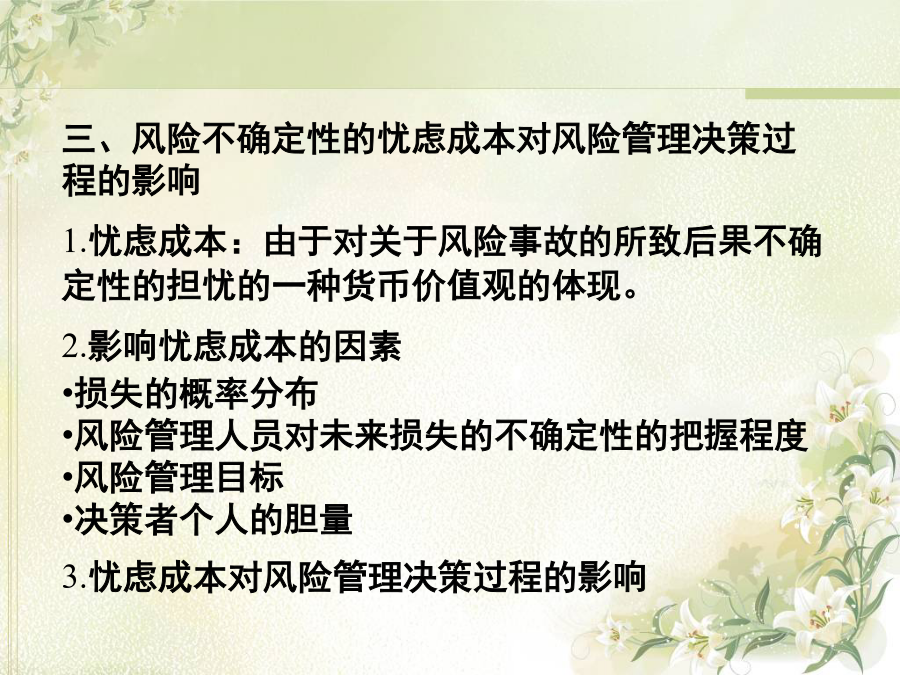

第四章金融风险管理决策第一节金融风险管理决策概述第一节金融风险管理决策概述第一节金融风险管理决策概述第一节金融风险管理决策概述第二节损失期望值决策法例:假设某公司拥有一套价值200万元的设备。假设该设备只面临一种风险——火灾,为了便于说明问题,只考虑该风险损失的两种结果:全损和没有发生全损。风险管理经理只有四种行动方案可供选择:1自留风险;2自留风险安装损失消防设备;3购买保险;4购买自负额1万元的保险。同时风险经理可以根据以下有关资料进行决策:未投保导致间接损失为10万元。如果安装消防设备,则消防设备为40万元,使用年限为10年。如果全额投保,则保险费为6万元;但如果设定自负额为1万元,则保险费降为5.5万元。火灾发生的概率原为2.5%,但如果安装消防设备则降为1%。风险损失矩阵二、确立决策目标1.损失概率无法确定时的决策目标(1)最大损失最小化原则:比较各种风险处理方案在最坏的情况下可能出现的最大损失额,以损失额最小者为最优方案。(2)最小损失最小化原则:选择最能节约费用支出和最能减轻风险负担的方案为最优方案。2.损失概率能够确定时的决策目标计算比较各种可供选择方案下的损失期望值,选择损失期望值最小的方案为最佳方案。三、风险不确定性的忧虑成本对风险管理决策过程的影响1.忧虑成本:由于对关于风险事故的所致后果不确定性的担忧的一种货币价值观的体现。2.影响忧虑成本的因素损失的概率分布风险管理人员对未来损失的不确定性的把握程度风险管理目标决策者个人的胆量3.忧虑成本对风险管理决策过程的影响加入忧虑成本的风险损失矩阵例:设某工厂储存原材料的仓库面临火灾风险,从各方面搜集的资料如下表:第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法1.保守型效用曲线曲线Ⅱ是上凸(下凹)的,表示效用随着消费者收入的增多而递增,但递增速度越来越慢,即边际效用递减,这样的决策者对于亏损特别敏感,而大的收益对他的吸引力却不是很大,这种类型的决策者容易满足,不求大利,只求避风险。保守型决策者厌恶风险。2.激进型效用曲线曲线Ⅲ是下凸(上凹)的,表示效用随着消费者收入的增多而递增,而且递增速度越来越快,即边际效用递增。决策者专注于想获得大的收益而不十分关心亏损,这种类型的决策者不易满足。激进型决策者喜欢风险。3.中间型效用曲线直线I表示决策的效用与损益额成线性关系,对应于这种效用函数的决策者对决策风险抱中立态度,他认为决策的后果对大局无严重影响,因而对决策的某项后果不予特别关注,而谨慎从事,由于这类效用函数是线性美系,因此,效用期望值最大的方案也已是收益期望值的最大方案。4.混合型效用曲线曲线Ⅳ表示决策者在损益额不太大时,决策者具有一定的冒险胆略,追求风险属于激进型,但当损益额增大到一定数量时,他就转化为厌恶风险的决策者了,变为保守型,其实这种类型更符合实际。一般在一定的损益水平条件下,决策者认为效用越大,越倾向于保守型;反之决策者认为效用越小,越倾向于风险型。第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法方案一:购买保险,支付200元保费,效用损失为0.8.方案二:自己承担风险,效用损失为如下:第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法第三节效用期望值决策法线性插值法