如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

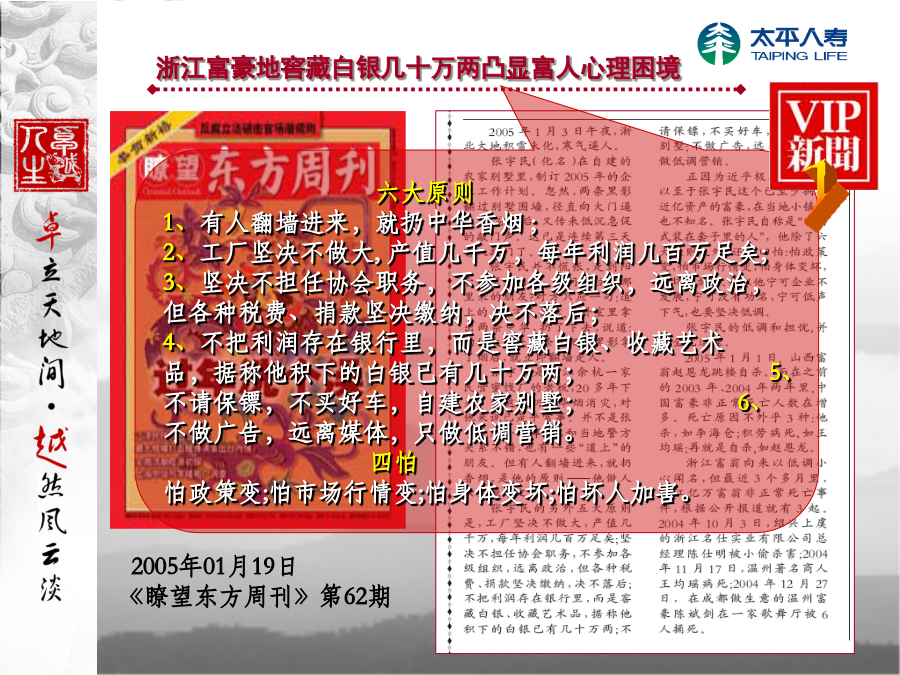

卓越人士理财风险管理分析现代财富误区:投资=理财?理财关注的是人生规划,是教您怎样用好手头每一分钱的学问,它不仅要考虑财富的积累,还要考虑财富的保障;而投资关注的只是如何“钱生钱”的问题。(鸡生蛋)理财的内容比投资要宽得多,她是一个系统,通过这个系统和过程,使自己生活无忧。在追求投资收益的同时,理财更应注重人生的生涯规划、风险管理规划等一系列的人生整体规划。认识风险与风险管理让我们从几则新闻开始——浙江富豪地窖藏白银几十万两凸显富人心理困境2就在大家都懵懂的时候,黄宏生很快自己答腔︰“是,现在还活着,明年不知道还能不能活下来。”黄宏生的自问自应式的幽默,背后其实是一幅惨烈的图画——中国的企业家们正处于一个赢家快速窜起,但是赢家背后却遍布尸骨的杀戮战场。这个杀戮的战场不仅仅是企业在在销售市场的过去两年来血流成河的价格战,从而导致许多口袋不够深、竞争力不够的企业,在还没来得及挤入赢者圈之前,就彻底在市场消失。更为惨烈的是,相当多的企业家在二、三年的短短时间里,甚至在肉体上都已经被消失。2005年1月10日,宁波市企业家协会秘书长方如康面对32份体检报告,陷入深思。原来,2005年1月上旬,宁波市企业家协会组织了一批知名民企老总在一家宁波市顶级体检机构体检,检查后发现,32名企业家中,有31人身体处于患病或不健康状态。这次接受体检的企业家中,年龄大部分在50岁左右,最年轻的大约30多岁,他们绝大多数都处于亚健康状态……方如康秘书长忧心忡忡地说,“现在生意场应酬少不了烟酒,这些人平时压力就大,心理负担又重,尽管多数老总的体检数据只是普通超标而已,但32人中只有1人处于真正的健康状态,还是让我大吃一惊。自从王均瑶出事之后,我就催一些熟悉的企业家去体检,结果他们总是说忙啊忙没有时间,后来我想还是利用协会来帮他们办这个事情。”企业家被各类“商务病”缠身在企业家中间流行着一个顺口溜:“吃得好,营养少;喝酒多,吃饭少;陪笑多,欢乐少;住店多,回家少;看似潇洒,其实内心孤独。”看似调侃的描述,却真实反映了中国企业家的生存状况。调查表明,中国企业家和创业者一般每天要工作14个小时左右。他们在成就个人辉煌的同时,却也付出了沉重的代价。一项针对中国企业家阶层“工作、健康调查”的结果显示:目前有高达90.6%的企业家处于不同程度的“过劳”状态。企业高层管理者每周工作时间超过60小时,相当于一周只休息1天,每天工作10个小时以上。还有不少高层管理者常常全周无休,每天工作12-16小时,睡眠不足6小时。我们记得他们,却同样英年早逝2004年底,国家税务总局官员表示,目前国税总局尚无制定遗产税计划,以前关于我国将开征遗产税的种种传闻均属不实。不过,一位企业家日前在接受《瞭望东方周刊》采访时认为,征收遗产税的传言不会毫无来由,“可能说着说着就成真的了”。……富人心病财富应该如何传承,才不至于富不过三代,是富人的一个心病。在开征遗产税传言比较闹腾的2004年,内地富人纷纷把资产转移到孩子名下,几岁小孩成为豪宅业主的事情屡见不鲜。遗产税征收致使富人子女财富锐减的现象在开征此税的地区十分常见。2003年12月,台湾富豪温世仁因心脏病忽然去世,他留下的英业达集团和广达集团的股份市值差不多是160亿新台币,结果所缴纳遗产税高达40亿新台币,一举创下台湾遗产税缴纳金额的最高纪录。“除了直接缴纳大量遗产税款外,更重要的是税务延伸的问题,”ING私人银行董事总经理、大中华区总监关国然称,“一是因为政府的变现压力,上市公司的股价可能出现暴跌;二是股份一旦变卖,别人就可能获得上市公司的控制权,这样富人传承下来的企业就可能易主。”台湾还有更极端的例子。台北市有一家林姓三姐妹,继承了父母10多亿台币的房产,却因付不出高额的遗产税,房屋及用品都被查封,一天往往只靠100元维持生计,沦落为富有的穷人。“遗产税征收致使富人子女财富锐减的现象在开征此税的地区十分常见。2003年12月,台湾富豪温世仁因心脏病忽然去世,他留下的英业达集团和广达集团的股份市值差不多是160亿新台币,结果所缴纳遗产税高达40亿新台币,一举创下台湾遗产税缴纳金额的最高纪录。台湾还有更极端的例子。台北市有一家林姓三姐妹,继承了父母10多亿台币的房产,却因付不出高额的遗产税,房屋及用品都被查封,一天往往只靠100元维持生计,沦落为富有的穷人。“2005年4月6日厉以宁:关于遗产税的一些思考北京大学教授厉以宁在社会主义市场经济中,征收遗产税(或继承税)需要作好一些准备工作,其中最重要的是这样两项:一、应当及早建立个人财产登记制度。要征收遗产税,必须先对应纳税人的财产状况有清楚的了解,否则很难准确地计算应纳税额。二、应当在开征遗产税之前,建立向慈善机构或其它公益事业的捐献免纳遗产税