如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

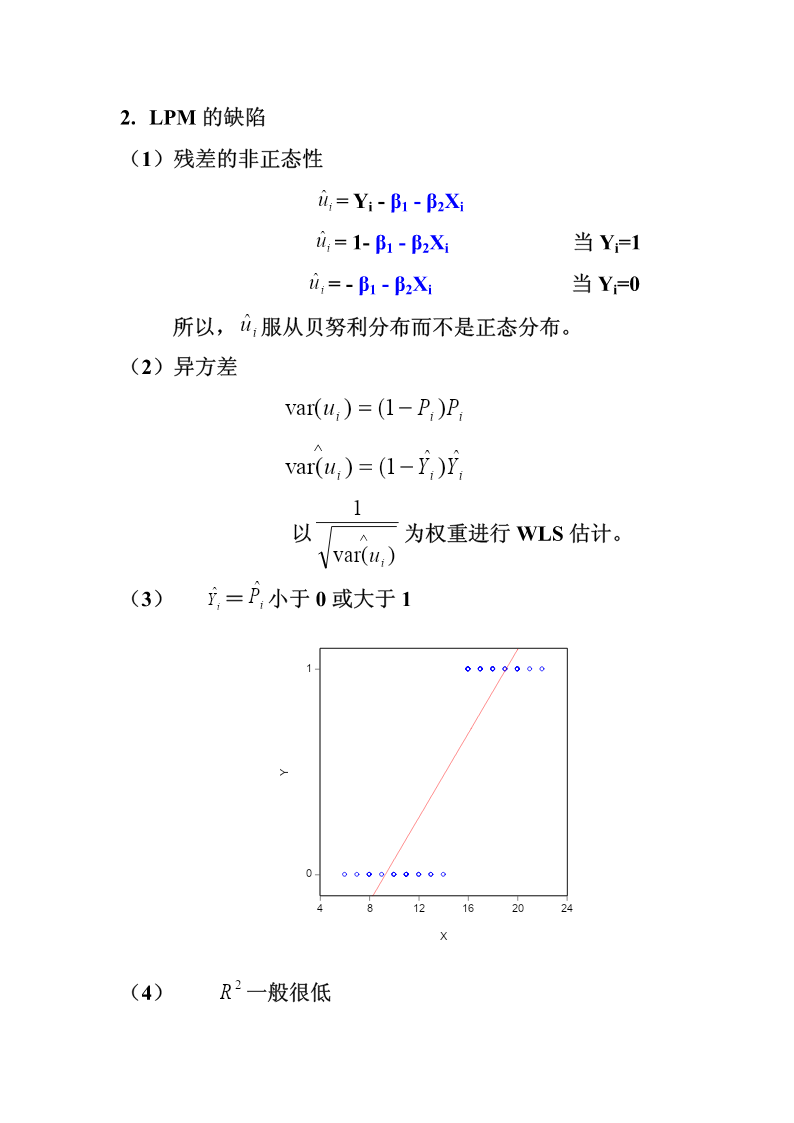

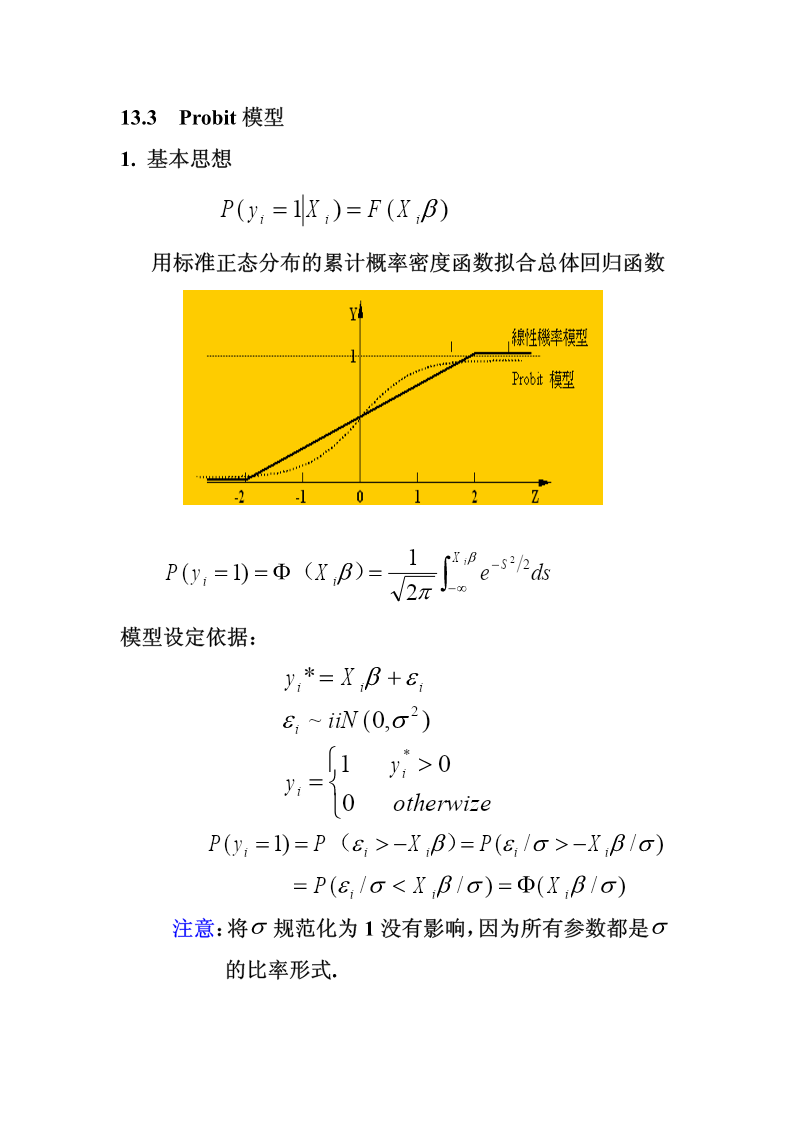

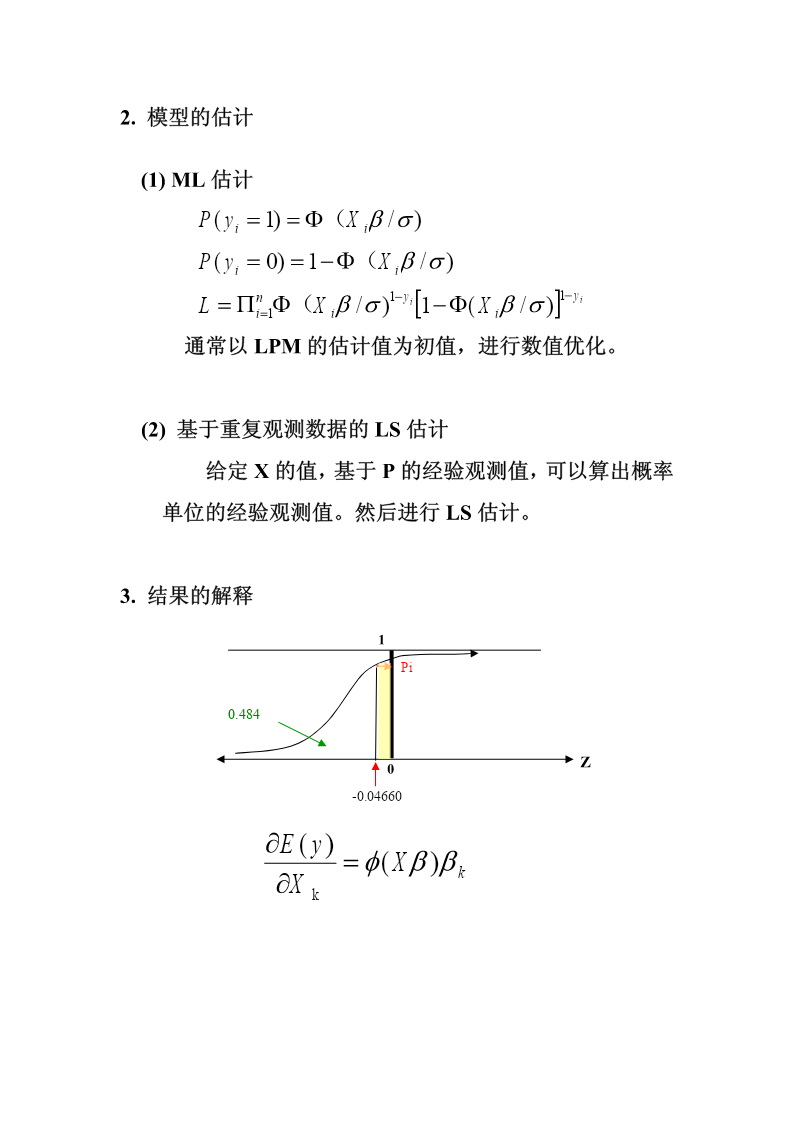

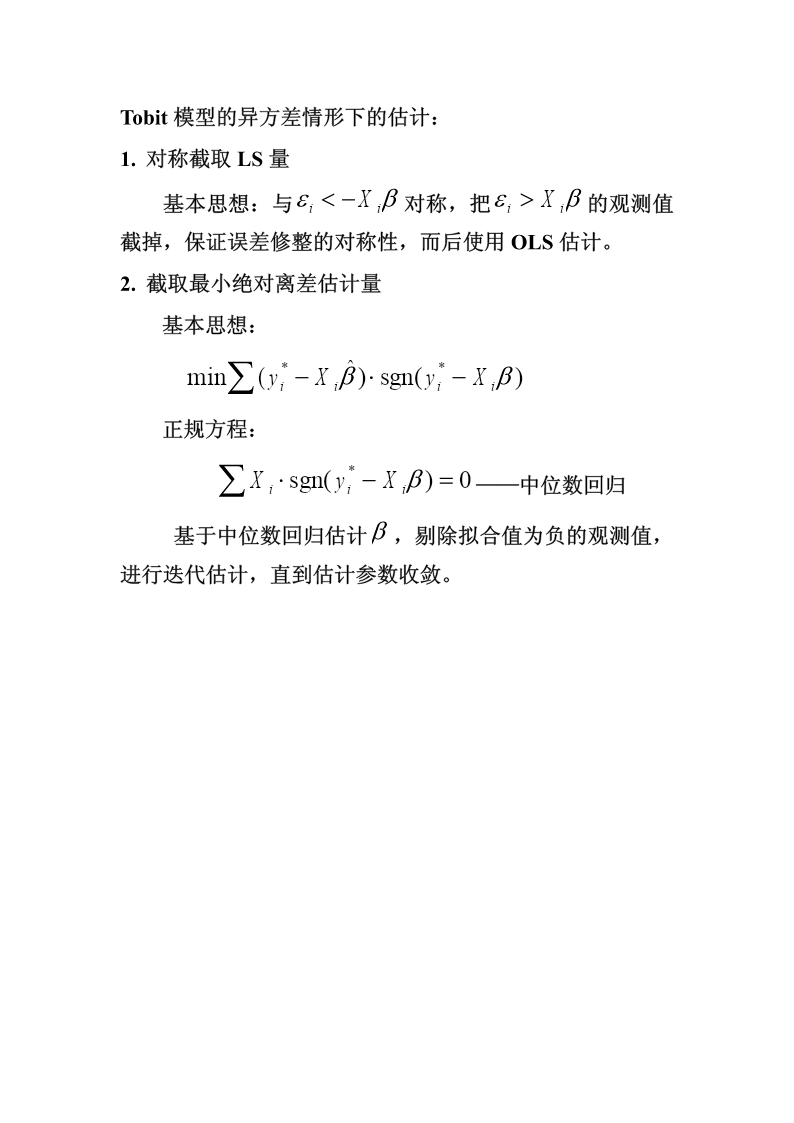

Ch13离散和限值因变量模型13.1离散选择模型的类型按被解释变量分类:1.虚拟因变量⎧1yesyi=⎨⎩0no如:⎧1y*<xy=iii⎨⎩0otherwize其中:yi*是不可观测的状态变量,yi是可观测的结果变量。2.多分变量(1)无序变量⎧1walk⎪⎪2commuteyi=⎨⎪3car⎩⎪4bike(2)有序变量⎧1bad⎪yi=⎨2common⎪⎩3good序贯变量:有序状态之间存在依赖性⎧1bachelor⎪yi=⎨2master⎪⎩3doctor3.计数变量如:挂科数量、报考人数、事故发生数等13.2LPM模型yi=Xiβ+u其中:Y=1参加工会,Y=0不参加工会假设:E(ui)=0,E(uiuj)=0,E()yiXi=Xiβ令:Pi=P(Yi=1|Xi),(1-Pi)=P(Yi=0|Xi)E(Yi|Xi)=1*Pi+0*(1-Pi)=Pi所以:E()yiXi=Xiβ=P(yi=1Xi)1.含义∧ˆˆYEYXPi=()ii=i被解释变量的估计值是对概率P(Yi=1|Xi)的估计。2.LPM的缺陷(1)残差的非正态性uˆi=Yi-β1-β2Xiuˆi=1-β1-β2Xi当Yi=1uˆi=-β1-β2Xi当Yi=0所以,uˆi服从贝努利分布而不是正态分布。(2)异方差var(ui)=(1−Pi)Pi∧ˆˆvar(ui)=(1−Yi)Yi1以∧为权重进行WLS估计。var(ui)ˆˆ(3)Yi=Pi小于0或大于11Y04812162024X(4)R2一般很低13.3Probit模型1.基本思想P(yi=1Xi)=F(Xiβ)用标准正态分布的累计概率密度函数拟合总体回归函数Xβ1i−S22P(yi=1)=Φ()Xiβ=eds2π∫−∞模型设定依据:yi*=Xiβ+εi2εi~iiN(0,σ)*⎧1yi>0yi=⎨⎩0otherwizeP(yi=1)=P(εi>−Xiβ)=P(//)εiσ>−Xiβσ=PX(//)(/)εiσ<iβσ=ΦXiβσ注意:将σ规范化为1没有影响,因为所有参数都是σ的比率形式.2.模型的估计(1)ML估计P(yi=1)=Φ(Xiβ/)σP(yi=0)=1−Φ(Xiβ/σ)n1−yi1−yiL=Πi=1Φ(Xiβ/σ)[1−Φ(Xiβ/σ)]通常以LPM的估计值为初值,进行数值优化。(2)基于重复观测数据的LS估计给定X的值,基于P的经验观测值,可以算出概率单位的经验观测值。然后进行LS估计。3.结果的解释1Pi0.4840Z-0.04660∂E()y=φ()Xββk∂Xk13.4Logit模型EXP()XβP(y=1)=Λ()Xβ=iii1+EXP(Xiβ)PLln(i)X对数单位:i==iβ1−Pi∂E(y)EXP()Xβ=X2k∂Xk[]1+EXP(Xβ)13.5二值因变量模型的误设1.异方差性如果以累计分布函数进行拟合,则XβP(y=1X)=F(i)iiσ如果存在异方差,则XβP(y=1X)=F(i)iiσiβL()似然函数为,含有n+k个待估计参数,无法估计。σi如果假定σi=σg()X,则XβP(y=1X)=F(i)iiσg()Xi问题:β反映什么影响?13.6有序单位模型例如:事故等级有序单位模型:*n如果y<c1,y=1*p如果c1<y<c2,y=1*f如果y>c2,y=1即:nprob(y=1)=F(c1-Xβ)pprob(y=1)=F(c2−Xβ)−F(c1-Xβ)fprob(y=1)=1−F(c2−Xβ)有序Probit模型:将F设定为标准正态分布的累计函数.估计:ML13.7Tobit模型Tobit模型——Censored模型*2yi=Xiβ+εiε~N(0,σ)**⎪⎧yiifyi>0y=i⎨*⎩⎪0ifyi≤0或:yi=max(0,Xiβ+εi)Censored模型:自变量观测值缺失。Truncated模型:自变量和因变量观测值同时缺失。似然函数:*Xiβy<0Prob(Xiβ<εi)=1−Φ()i:σ*(***yi>0:Probyi>0)φ(yiyi>0)Xβ1φ[(y−Xβ)/σ]=Φ()iiiσσΦ(/)Xiβσ⎡Xβ⎤