如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

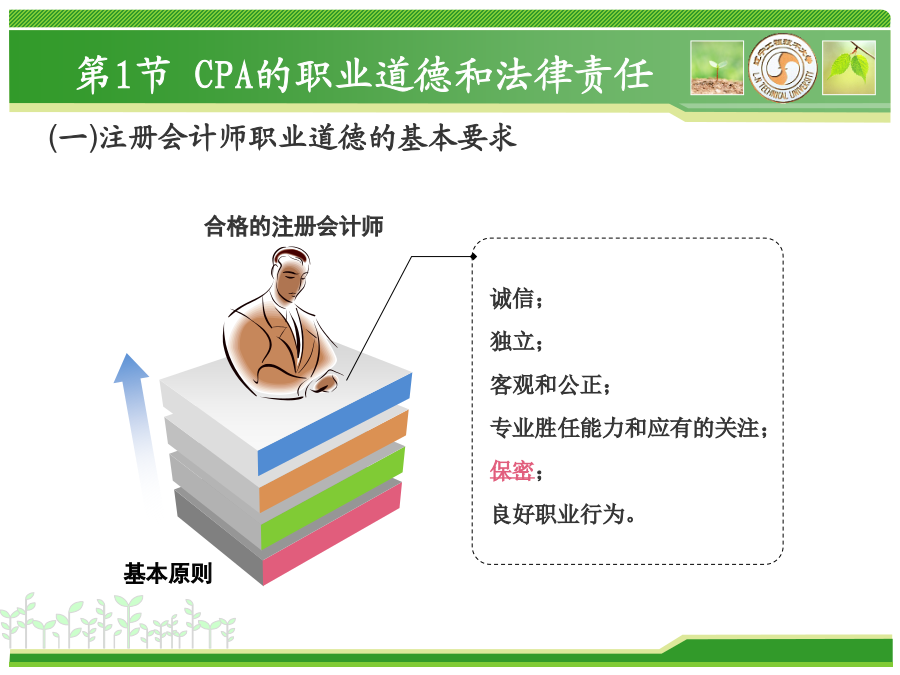

第四章审计规范第四章审计规范第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任2、独立(独立,是指不受外来力量控制、支配,按照一定之规行事。)在执行鉴证业务时,注册会计师必须保持独立。注册会计师执行审计和审阅业务以及其他鉴证业务时,应当从实质上和形式上保持独立性,不得因任何利害关系影响其客观性。会计师事务所在承办审计和审阅业务以及其他鉴证业务时,应当从整体层面和具体业务层面采取措施,以保持会计师事务所和项目组的独立性。威胁独立性的情形(二)自我评价(1)鉴证小组成员曾是鉴证客户的董事或经理、其他关键管理人员或能够对鉴证业务产生直接重大影响的员工;(2)为鉴证客户提供直接影响鉴证业务对象的其他服务(3)为鉴证客户编制属于鉴证业务对象的原始数据或其他记录。(三)关联关系(四)外界压力4、专业胜任能力和应有的关注(专业胜任能力是指注册会计师具有专业知识、技能和经验,能够经济、有效地完成客户委托的业务。)专业胜任能力可分为两个独立阶段:(1)专业胜任能力的获取;(2)专业胜任能力的保持。第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任第1节CPA的职业道德和法律责任没有过失、普通过失、重大过失和欺诈的界定思考(单选题)注册会计师在对被审计单位的存货审计时提出监盘,但被审计单位表示年终前已作过盘点,并向注册会计师提供了盘点的全部记录。注册会计师审查了盘点记录后便认可了存货的真实性。然而,后来存货被证实存在大量虚构情况。那么注册会计师将被视为()A违约B普通过失;C重大过失;D欺诈三、CPA法律责任的种类对注册会计师个人:警告、暂停执业、吊销注册会计师证书。对会计师事务所:警告、没收非法所得、罚款、暂停执业、撤销处罚者:省级以上人民政府财政部门第1节CPA的职业道德和法律责任思考(简答题)华兴会计师事务所承接ABC公司2005年度会计报表审计业务,注册会计师A和B在审计中关注到以下情况:1.ABC公司的工业废水处理不符合环保部门的相关规定2.ABC公司的总经理李永同时与女婿共同注册的C公司与ABC公司生产、销售同一产品。3.ABC公司涉及走私活动,ABC公司要求注册会计师要按照业务约定的要求为其保守秘密要求:1.分别就事项(1)和事项(2)你认为注册会计师应当如何处理。2.针对事项(3),注册会计师应当如何处理才能不违背保密的原则?1接受审计业务的审计人员如不具有被审计单位行业的专业知识,应当()A.聘请熟悉该单位业务性质的财务专家;B.获取有关该单位业务性质的知识;C.将该项审计的主要部分介绍给其他注册会计师,使他们成为主审注册会计师;D.首先告知管理当局不能发表无保留意见2注册会计师承办审计业务,应当遵循审计准则和会计准则,并合理运用国家其他相关技术规范()下列各项中,符合注册会计师职业道德规范的有()A.会计师事务所没有以降低收费方式招揽业务;B.注册会计师在审计某公司会计报表时,其妻子是该公司控股母公司的财务总监,提出回避;C.会计师事务所允许有条件的其他单位以本所名义承办业务;D.会计师事务所没有雇佣正在其他会计师事务所职业的注册会计师。甲会计师事务所洽谈的以下审计业务中,必须在接受业务委托前与乙会计师事务所进行沟通的有()A.甲公司拟聘请甲会计师事务所审计其2007年度会计报表。乙会计师事务所审计了甲公司2007年半年度会计报表,出具了保留意见的审计报告。B.乙公司拟聘请甲会计师事务所重新审计其2007年度会计报表。此前,乙会计师事务所审计了乙公司2007年度会计报表,出具了无法表示意见的审计报告。C.丙公司拟聘请甲会计师事务所审计其2007年度会计报表,此前曾有意委托乙会计师事务所审计,但乙会计师事务所在初步了解情况后未接受委托。丙会计师事务所审计了丙公司2006年度会计报表,出具了保留意见的审计报告。D.丁公司拟聘请甲会计师事务所审计其2007年度的会计报表。丁公司2007年度的盈利预测审核业务由乙会计师事务所承办。Х银行委托ABC会计师事务所审计其2007年度会计报表,双方于2007年底签定审计业务约定书。假定审计小组成员与X银行存在以下情况。要求:请分别上述各种情况,哪些属于职业道德禁止的行为,并简要说明理由。(1)ABC会计师事务所与χ银行签订的审计业务约定书约定:审计费用为1500000元,Х银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行