如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

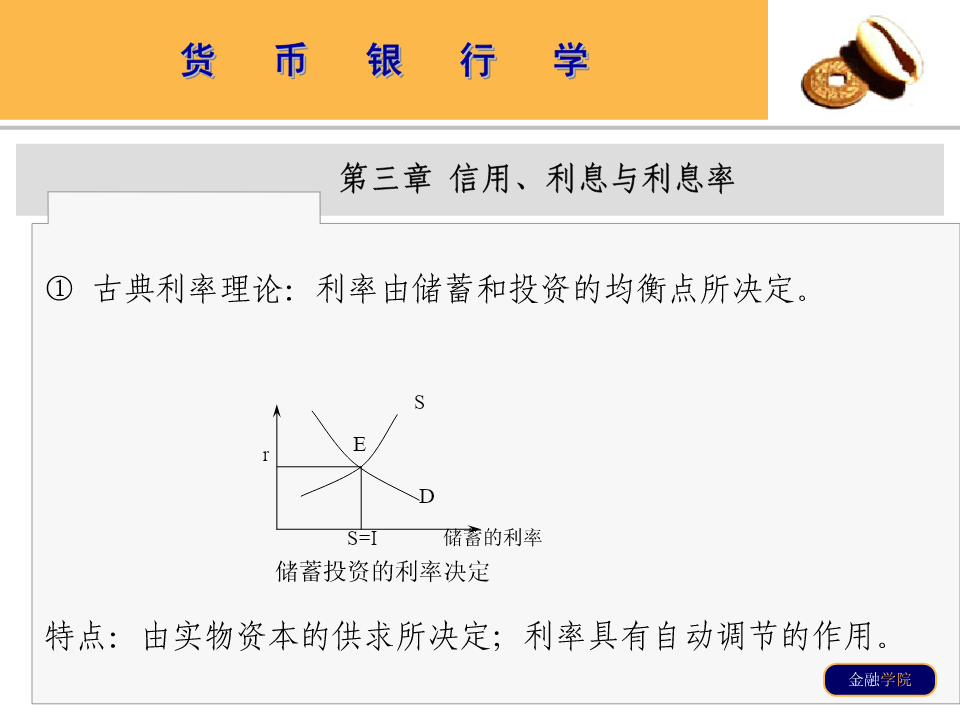

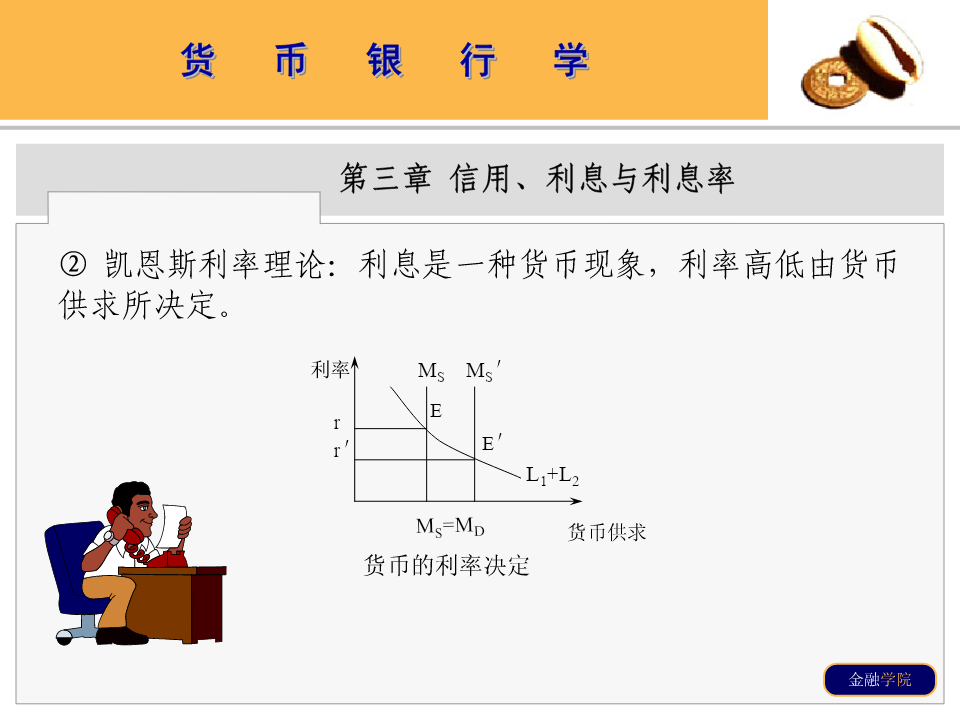

货货货币银行学币币银银行行学学第三章信用、利息与利息率学习要点:通过本章的学习,要求了解信用的基本形式、信用在市场经济中的作用以及各种信用工具的特点和功能;了解利息的本质和利率水平的决定因素;掌握各种不同的利率决定理论,尤其是不同的利率理论之间的联系和区别;了解有关期限结构理论的不同阐述;明确利率市场化是市场经济发展的必然趋势等。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率一、信用的形式与作用1.信用的基本特征:是体现特定经济关系的借贷行为。两个基本特征:①以偿还为条件,②偿还时支付利息。2.信用的形式和信用工具①民间信用②商业信用:企业间用赊账和预付方式买卖商品时提供的信用。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率特征:信用范围局限于企业,信用对象是商品资本,信用载体是商业票据,与产业资本运动相一致。局限性:商业信用的规模有限,商业信用运动方向受到限制,商业票据流通局限在一定范围。信用工具:商业汇票和商业期票。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率③银行信用:银行等信用机构以货币形态向社会和个人提供的信用。特征:银行信用是间接信用,信用对象是货币资本。优越性:银行信用规模大,不受运动方向的限制,银行信用具有广泛的可接受性。信用工具:银行券,支票,银行汇票,银行本票。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率④国家信用:国家作为债务人,举债筹集资金的行为。特征:信用主体是国家,债务凭证流动性高,风险小。信用工具:国债,国库券,专项债券。⑤消费信用:企业和银行等金融机构对消费者提供的信用。消费信用主要形式:赊销,分期付款,消费贷款,信用卡。⑥国际信用:是一种国际间的借贷关系数。国际信用有两种形式,即国际商业信用和国际银行信用。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率3.信用的作用①促进作用:促进资本再分配和利润率的平均化;加速资本集中和积聚;节省流通费用;扩大社会需求,刺激经济增长。②消极作用:掩盖生产发展的不平衡;刺激投机。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率4.信用媒介说和信用创造说信用媒介说:信用是媒介,银行功能在于充当信用的媒介,转移和再分配社会现实的资本。信用创造说:信用就是货币,就是资本。银行具有无限的信用创造能力。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率二、利息与利息率1.利息的本质:必须先分析利息的来源。利息得利润的一部分,因此是剩余价值的特殊转化形态。2.决定利率水平的因素:平均利润率;影响资金供求的因素如中央银行货币政策、国际收支状况、预期物价的变动等。3.利率决定理论:探讨利率变动的原因和利率水平的决定机制。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率①古典利率理论:利率由储蓄和投资的均衡点所决定。SrEDS=I储蓄的利率储蓄投资的利率决定特点:由实物资本的供求所决定;利率具有自动调节的作用。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率②凯恩斯利率理论:利息是一种货币现象,利率高低由货币供求所决定。利率MSMS′Err′E′L1+L2MS=MD货币供求货币的利率决定金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率③可贷资金利率理论:利率由可贷资金的供给和需求所决定。利率rELS+LD可贷资金供求可贷资金的利率决定金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率④IS-LM分析的利率理论:利率由货币市场和商品市场的总均衡所决定。利率LMErISY收入均衡利率的决定特点:利率决定取决于储蓄供给、投资需求、货币供给和货币需求这四个因素,并与收入水平同时决定。金融学院货货货币银行学币币银银行行学学第三章信用、利息与利息率4.利率的期限结构理论分析金融资产收益率与到期期限两者之间的关系和变化①预期假说:长期利率与短期利率的关系取决于现期短期利率与预期未来短期利率之间的关系数。neeP()1+Rn=P(1+r1)(1+r2)("1+rn)即:长期债券的利率等于债券在整个期限内各阶段短期利率的算术平均值。金融学院货货货币银行学币币银银行行学学