如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

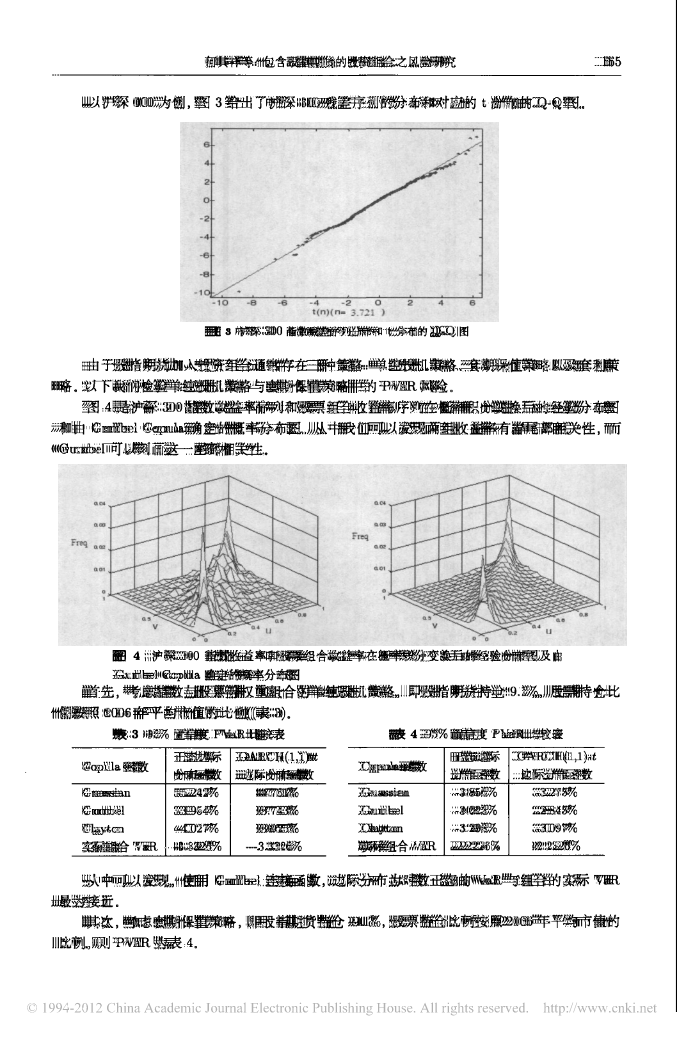

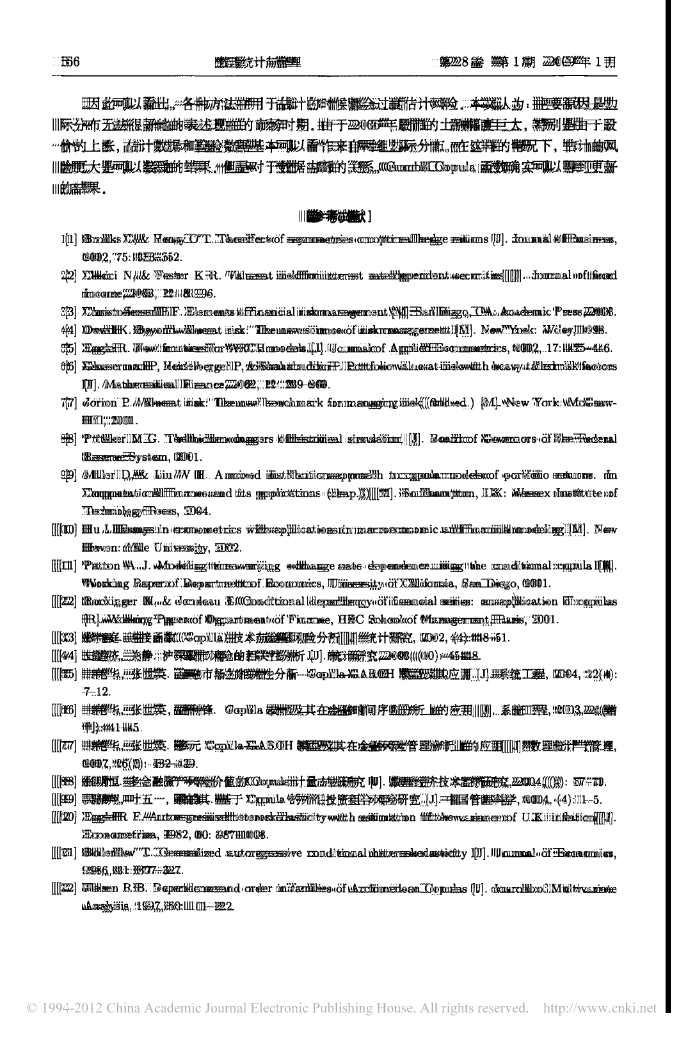

.2009年1月数理统计与管理Jan2009..第28卷第1期ApPlieationofStatistiesandManagementVbl28Nol:文章编号1002一1566(2009)o一刃15于05包含股指期货的投资组合之风险研究copula方法在金融风险管理中的应用—‘2,何其祥张晗郑明..,,(1上海财经大学应用数学系上海20043;2复旦大学管理学院上海20043):.摘要本文运用Copula方法研究了含股指期货的投资组合的风险度童问题由于股指期货和股票现货之间存在很大的相关性,因此在度黄组合的风险时,各资产间的相关结构起到了关健作用,.但这一相关结构很难用线性的相关系数去刻画,本文采用Copula模型来描述相关结构而后,我,.们构建了基于Copula理论的风险度贵指标PvaR并验证7不同C叩ula模型的拟合效果我们,利用沪深30指数的数据来研究股指期货和现货的相关结构并使用了多种Copula函数结合不,同的边际分布彼设进行了模拟说明TCopula方法在风险度贵尤其是包含了股指期货的投资组.合的风险度童上具有较高的精确性:关链词股指期货;投资组合;pVaR;Copula::中图分类号F22.3文献标识码AResearehoftheRiskofthePortifolioCludingIndexFuture—theAPPlieationofCoPulaMethodtotheFinaneialRiskManagementHEQi-xianglZHANGHanZzHENGMingZ.,(1AppliedMathematiesDePartmentofShanghaiUniversityofFinaneeandEconomiesShanghai,.,,200433China;2ManagementSchoolofFudanUniversityShangh凌200433China)Abstract:ThisPapermeasurestheriskofthePortfolowhichineludesindexfutures场usingthe.CopulamethodInthisProblem,tliedePendencestructurePlaysanimportantrolebecauseofthestrong.relationshiPbetnindexfuturesandstoeksThisdePendeneestruetureeannotbeexPressedbythewe,eorrelationeoefieientPerfectly50weusetheCopulamethodtoeonstructthePVaRtome努urethe.,riskandeomParethePerformaneeofeachCoPulamodelsInsimulationweusethedataofHushen300,indextoestimatethedePendencestruetureandweeomPareseveralCopulamodeisandassetdistribution.assumPtionsW七findthattlieCoPulamethodhasgoodefieieneiesinmeasuringtheriskofPortfolio.whichineludesindexfuturesers:nexures,seoo,,ouaKywodidfutinvetmntPrtfoliPVaRCpl0引言,。众所周知股指期货的推出是我国资本市场的重头戏股指期货的推出将从根本上改变我,,国资本市场的结构从只能做多的单向市场转变为既可以做多又可以做空的双向市场有利于资本市场健康稳定地发展.作为金融衍生品的股指期货,其产生是为了规避股票现货价格波动的风险,但同时本身又引入了风险,且由于保证金交易的杠杆效应,风险被放大了,所以。对于股指期货本身和包含股指期货的投资组合的风险测量和管理就显得尤为重要::收稿B期2007年11月12日收到修改稿日期205年2月13日160数理统计与管理第28卷第1期2009年l月,由干股指是市场上一揽子股票的加权平均所以股指期货的价格与投资组合中其他资产,.的价格必然有着一定的相关性衡量组合中资产的相关性成为我们解决这一间题的关键,.作为期货的一种类型股指期货交易与普通商品期货交易具有基本相同的特征和流程纵,,观股指期货发展的历史我们不难发现它的一大特点便是具有很强的投机性价格的波动频