如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

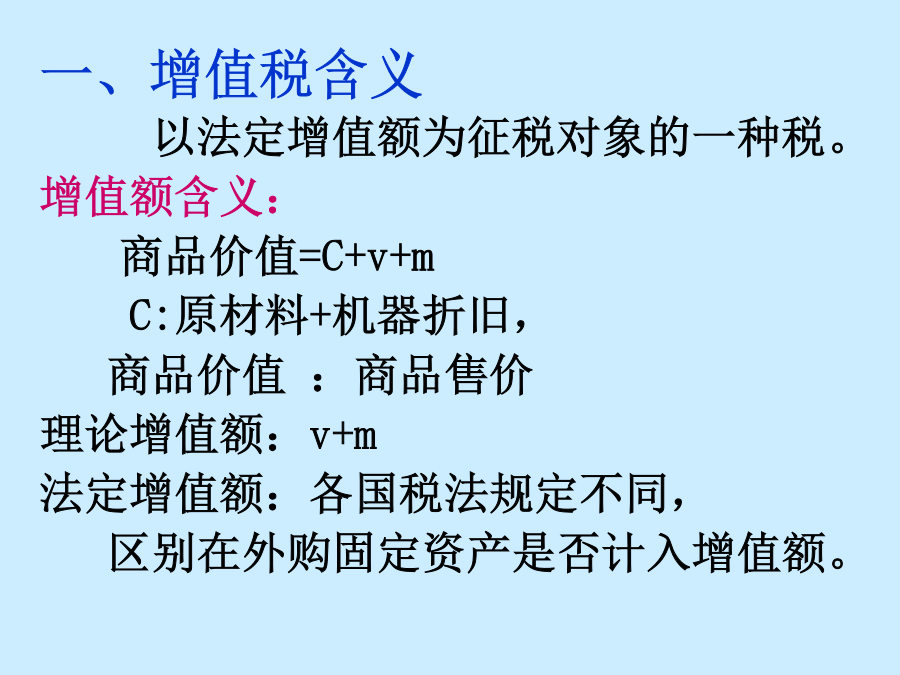

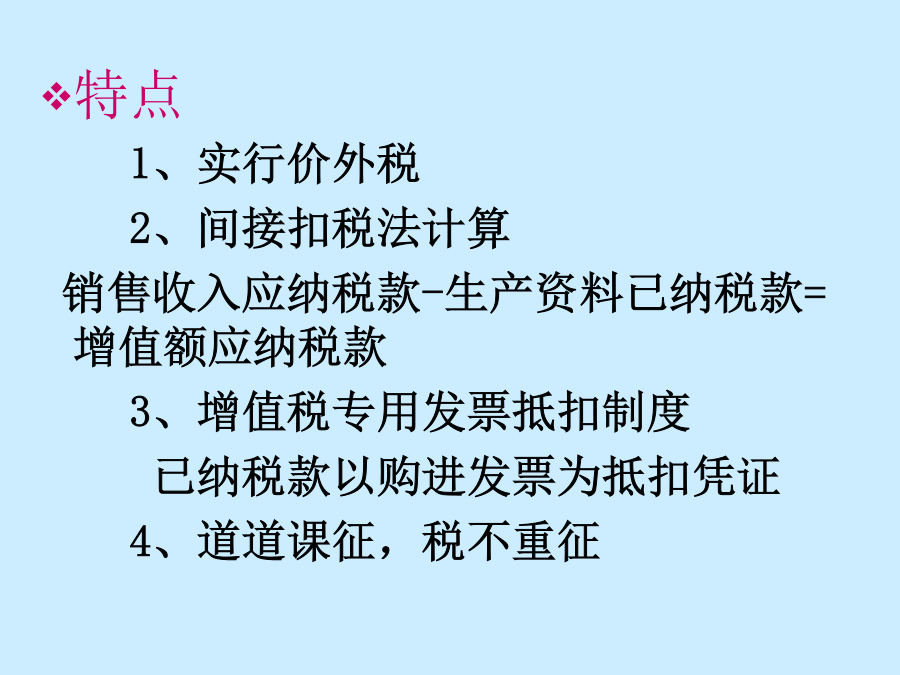

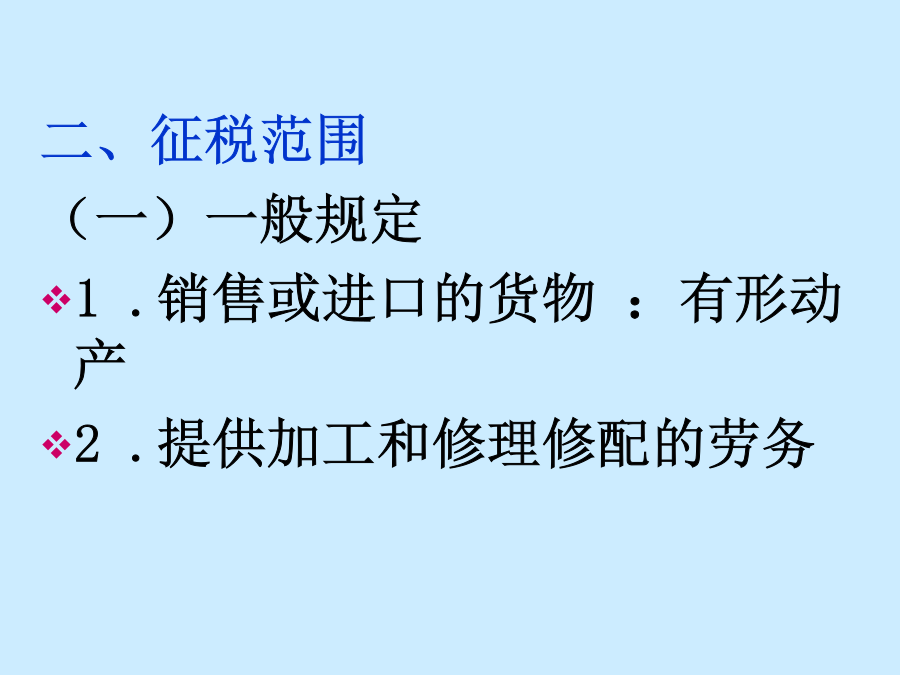

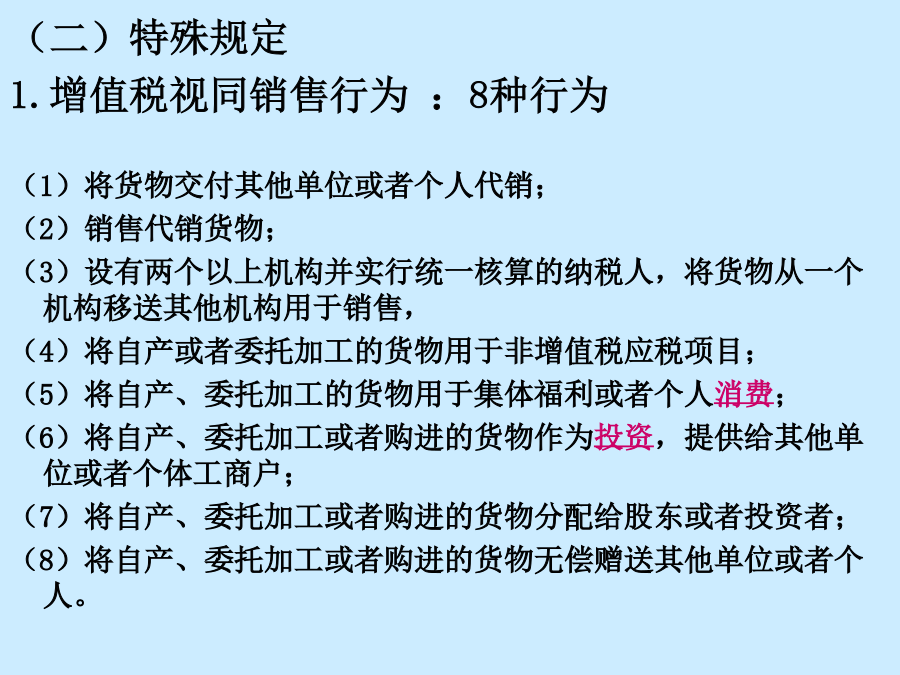

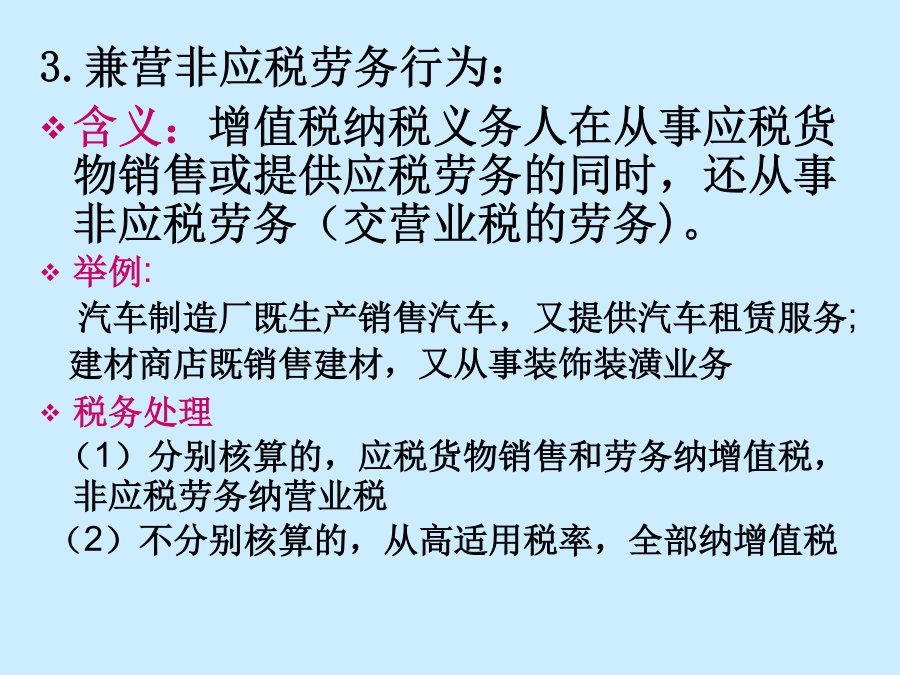

第二章增值税的税务筹划【学习目的和要求】主要内容增值税简介2010年国内增值税收入占税收总收入的比重为29%。据统计,自1994年以来,全国涉及增值税发票犯罪的案件达上万起,增值税已成为犯罪率最高的税种。国家税收严重流失,200多人被判极刑。一、增值税含义以法定增值额为征税对象的一种税。增值额含义:商品价值=C+v+mC:原材料+机器折旧,商品价值:商品售价理论增值额:v+m法定增值额:各国税法规定不同,区别在外购固定资产是否计入增值额。特点1、实行价外税2、间接扣税法计算销售收入应纳税款-生产资料已纳税款=增值额应纳税款3、增值税专用发票抵扣制度已纳税款以购进发票为抵扣凭证4、道道课征,税不重征二、征税范围(一)一般规定1.销售或进口的货物:有形动产2.提供加工和修理修配的劳务(二)特殊规定1.增值税视同销售行为:8种行为(1)将货物交付其他单位或者个人代销;(2)销售代销货物;(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,(4)将自产或者委托加工的货物用于非增值税应税项目;(5)将自产、委托加工的货物用于集体福利或者个人消费;(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(7)将自产、委托加工或者购进的货物分配给股东或者投资者;(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。2.混合销售行为:含义:一项销售行为既涉及货物销售,又涉及非应税劳务(交营业税的劳务)。举例:汽车修理厂修车时提供洗车服务;塑钢门窗商店销售产品并为客户安装;电视机厂销售彩电并用本厂卡车运送税务处理:(1)从事货物生产、批发或零售为主的企业和个人的混合销售行为,征收增值税(2)其他单位和个人的混合销售行为,征收营业税如:电信局提供电话安装同时销售电话,收营业税3.兼营非应税劳务行为:含义:增值税纳税义务人在从事应税货物销售或提供应税劳务的同时,还从事非应税劳务(交营业税的劳务)。举例:汽车制造厂既生产销售汽车,又提供汽车租赁服务;建材商店既销售建材,又从事装饰装潢业务税务处理(1)分别核算的,应税货物销售和劳务纳增值税,非应税劳务纳营业税(2)不分别核算的,从高适用税率,全部纳增值税4.兼营不同税率的货物或应税行为:经营行为三、纳税人划分为一般纳税人和小规模纳税人两类划分标准:P27一般纳税人:开具专用发票小规模纳税人:开具普通发票四、税率与征收率一般纳税人适用:基本税率——17%低税率——13%(P27)出口零税率小规模纳税人适用3%(2009年改)五、一般纳税人应纳税额的计算(二)进项税额(凭证、用途、时间)1.准予从销项税额中抵扣的进项(1)取得增值税专用发票(2)取得海关完税凭证(3)运费发票(7%)(4)购买免税农产品(13%)2.不得从销项税额中抵扣的进项税额(1)用于非应税项目、免税项目、集体福利或者个人消费的购进货物或者应税劳务(2)非正常损失的购进货物。(3)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。3.进项税额抵扣时间(p48)六、小规模纳税人应纳税额的计算七、纳税义务发生时间(1)销售货物或应税劳务:P45(不同销售方式时间不同)(2)进口货物,为报关进口的当天。第一节增值税纳税人的税务筹划二、增值税纳税人的税务筹划(一)一般纳税人与小规模纳税人身份的税务筹划筹划要点:计算无差别平衡点(税负平衡点),选择税负较轻的纳税人身份。(1)增值率判别法(2)抵扣率判别法(3)含税购货金额占含税销售额比重判别法A.增值率筹划法1.计算实际增值率增值率=增值额/销售额增值额=销售额-购进额增值率=(销售额-购进额)/销售额销售额、购进额有不含税、含税两种情况,这里以不含税为例。2.无差别平衡点增值率计算当两类纳税人销售额相同,应纳税额相同时的增值率即无差别平衡点增值率。一般纳税人应纳税额=小规模纳税人应纳税额=Rva=T2/T1×100%(T1有17%、13%;T2为3%)3.比较、选择实际增值率=平衡点增值率,两类纳税人税负相等。实际增值率>平衡点增值率,一般纳税人税负重于小规模纳税人。实际增值率<平衡点增值率,一般纳税人税负轻于小规模纳税人。4.筹划:合并或分立。5.筹划结果:作为一般纳税人应纳税额作为小规模纳税人应纳税额节税额举例:P29例2-1应注意问题:限制性因素思考题:(二)增值税纳税人与营业税纳税人身份的税务筹划1.税法规定:混合销售:一项销售行为既涉及货物销售,又涉及非应税劳务(交营业税的劳务)。(1)从事货