如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

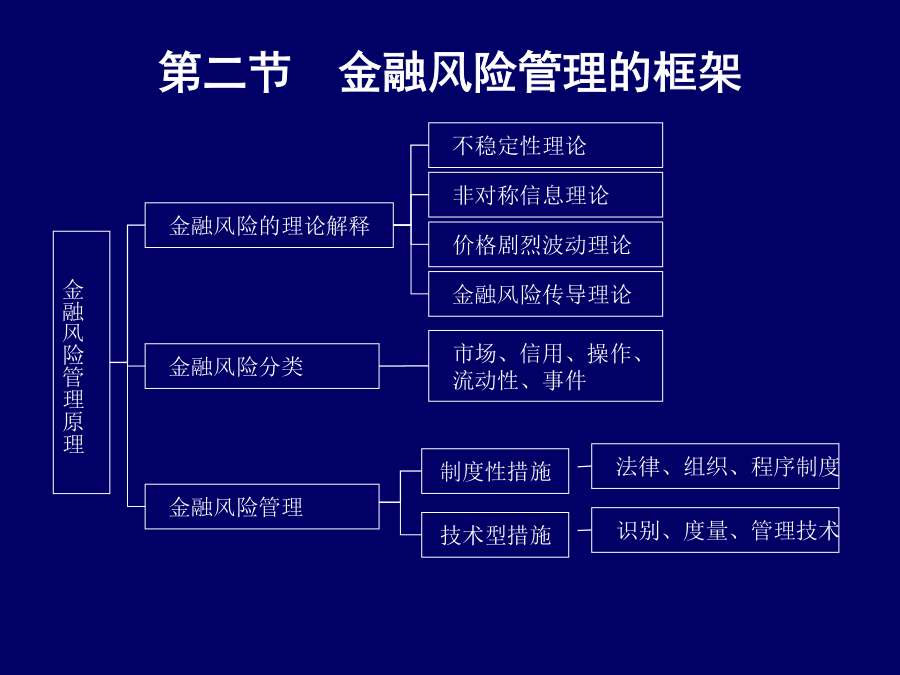

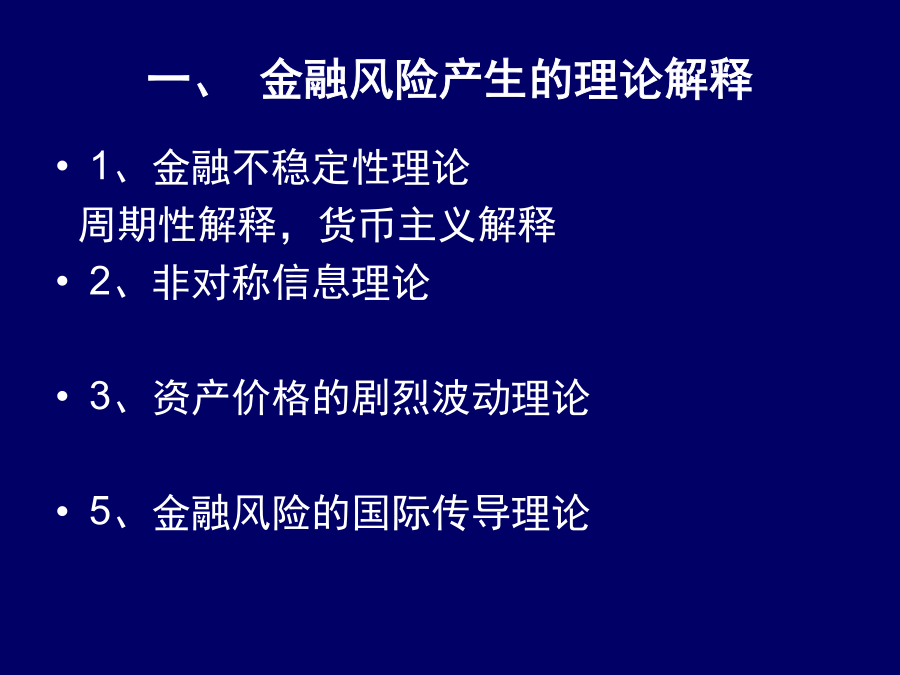

《金融工程》第三章金融风险管理原理第一节什么是金融风险金融业属于高风险行业(二)金融业是具有虚拟性的行业(三)金融业是投机性强的行业(四)金融业是易受社会心理因素干扰的行业第二节金融风险管理的框架一、金融风险产生的理论解释二、金融风险的类型及危害1、微观金融风险(1)信用风险是指交易主体不履行契约(违约)造成损失的可能性(2)资本风险是指金融机构的资本量过小,影响金融机构正常运营从而造成损失的可能性(3)流动性风险是指金融机构没有足够的流动性资金来保证支付的可能性(4)操作性风险是指交易主体操作失误或违规操作带来损失的可能性(5)利率风险利率风险是指由于预期利率水平和到期利率水平的差异而造成损失的可能性(6)汇率风险是指市场汇率变化而使金融机构蒙受损失的可能性2、宏观金融风险宏观金融风险产生的主要原因是微观金融风险积累、金融体制缺陷、经济系统缺陷、法制不健全、宏观政策失误、国际因素等(二)金融风险的危害(三)、我国金融风险分析2、证券市场风险(1)证券机构不良资产比例高(2)经营不规范(3)投机严重3、对我国金融风险的总体判断三、金融风险的管理三、金融风险的管理2、金融风险的度量VaR损失的解释VaR损失的数学描述VaR损失示意图3、金融风险的管理第三节市场风险管理的VaR方法收益率的问题一、单一资产的在险价值计算二、投资组合的在险价值计算三、蒙特卡罗模拟一般分布的随机数四、历史模拟鞅模型鞅模型的本质含义是公平博弈,很长一段时间里,人们认为如果鞅模型成立,价格已经充分反映了所有信息,市场是有效率的,没有人能够利用信息获得超额利润。五、压力测试和回溯测试二、回溯测试第四节信用风险管理方法一、信用度量(CreditMetrics)方法债券利率期限结构信用等级转移矩阵二、KMV模型三、CreditRisk+方法四、信用风险的管理方法第五节VaR统计性问题