如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

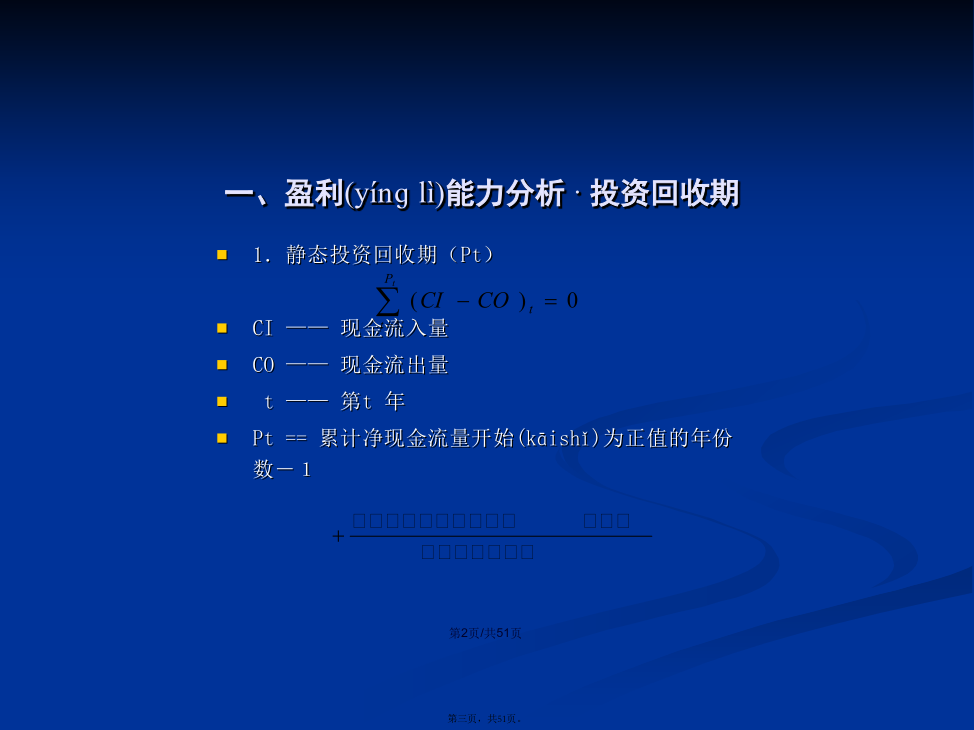

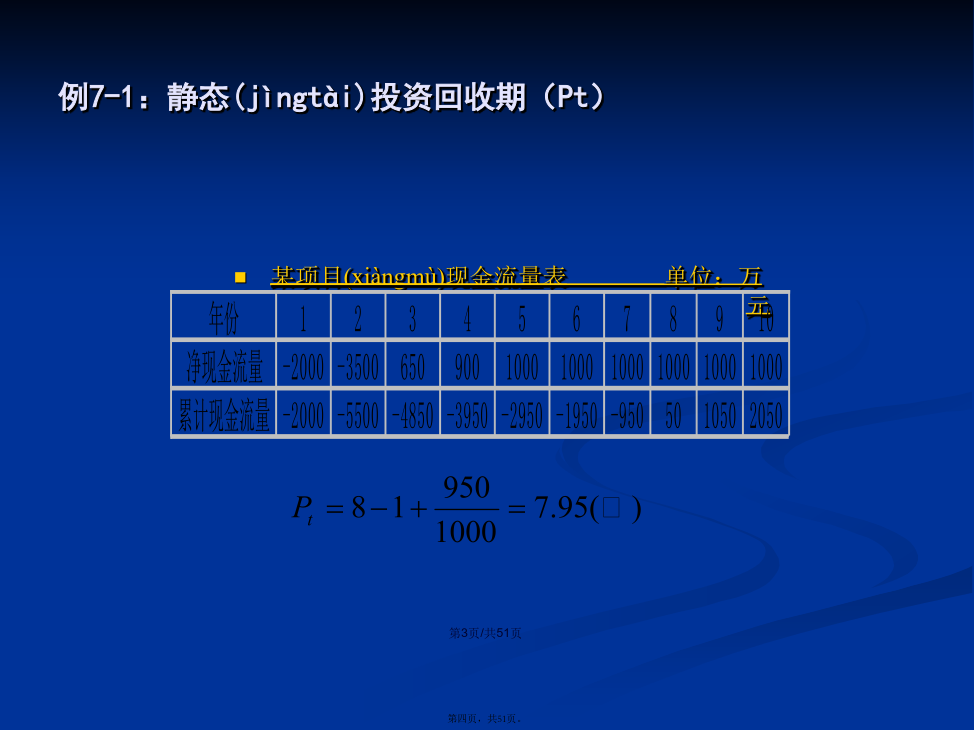

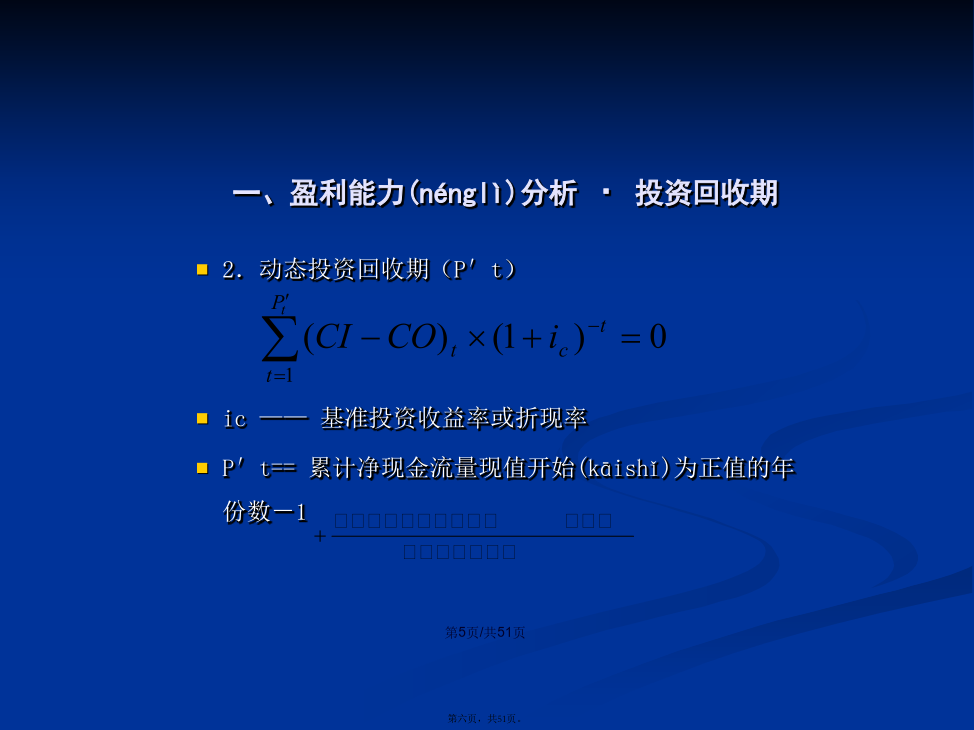

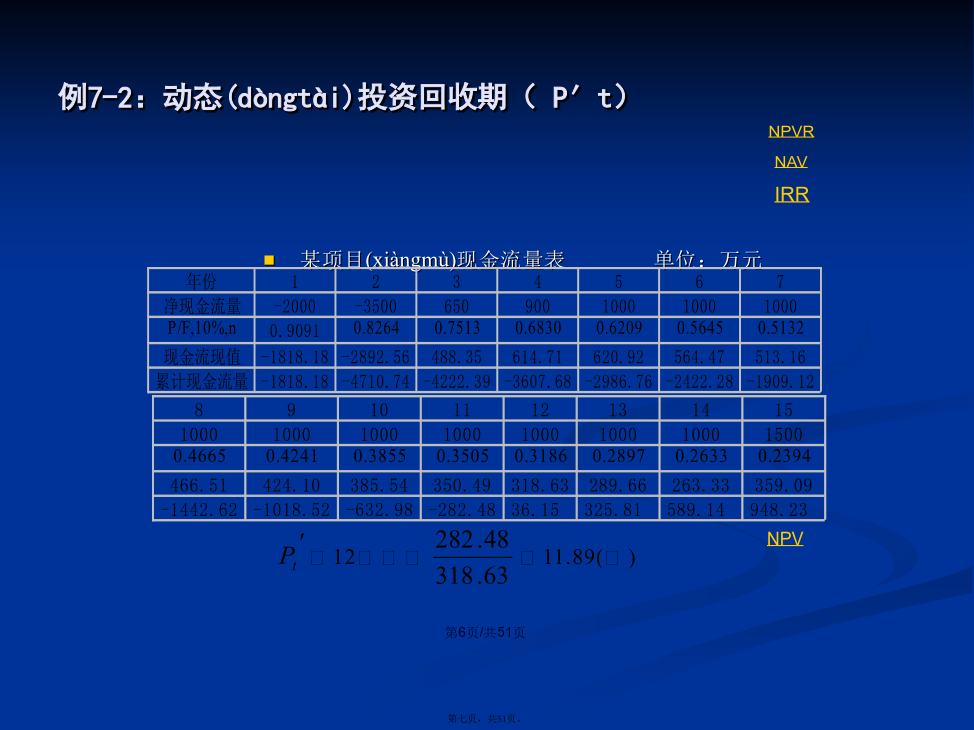

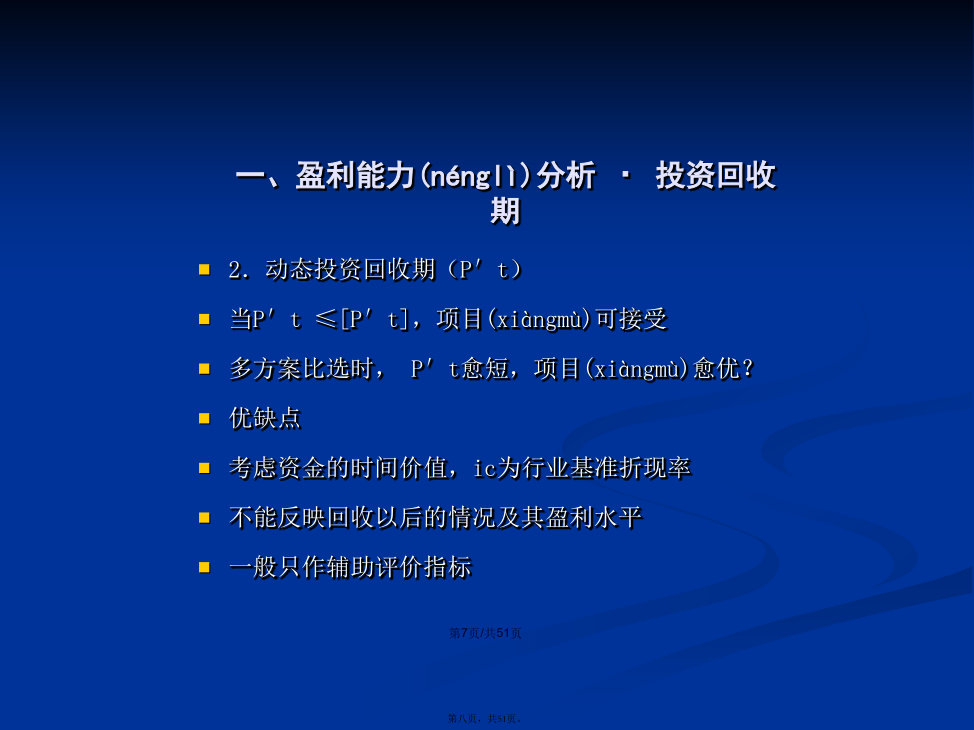

会计学一、盈利能力(nénglì)分析一、盈利(yínɡlì)能力分析·投资回收期例7-1:静态(jìngtài)投资回收期(Pt)一、盈利能力分析(fēnxī)·投资回收期一、盈利能力(nénglì)分析·投资回收期例7-2:动态(dòngtài)投资回收期(P′t)一、盈利能力(nénglì)分析·投资回收期一、盈利能力(nénglì)分析一、盈利(yínɡlì)能力分析·NPV、NPVR、NAV、IRR一、盈利(yínɡlì)能力分析·NPV、NPVR、NAV、IRR例7-3:净现值(NPV)一、盈利能力(nénglì)分析·NPV、NPVR、NAV、IRR一、盈利能力(nénglì)分析·NPV、NPVR、NAV、IRR一、盈利能力(nénglì)分析·NPV、NPVR、NAV、IRR一、盈利能力(nénglì)分析·NPV、NPVR、NAV、IRR例7-4:净现值率(NPVR)2.净现值率(NPVR)反映单位投资的获利能力考虑了资金的时间价值全面考虑了项目整个寿命期的经营状况NPVR一般不单独使用,仅作辅助指标用在不同投资额的多方案比选中,NPVR有其独到(dúdào)的效用3.净年值(NAV),又称年度(niándù)等值NAV=NPV×(A/P,ic,n)例7-5:净年值(NAV)3.净年值(NAV),又称年度等值对同一(tóngyī)项目的评价,NAV与NPV的评价结论是一致的在不同寿命的多方案比选中,NAV有其独到的效用4.内部收益率(IRR),又称内部报酬率内部收益率,是使项目在计算(jìsuàn)期内,净现值为零时的折现率,即:4.内部收益率(IRR)内部收益率(IRR)的求法(1)求解(qiújiě)IRR的n次函数方程其实数解可能是无解唯一解n个解很难求得解析解,可以求其近似解4.内部收益率(IRR)内部收益率(IRR)的求法(2)求IRR的n次函数方程近似解即先假定(jiǎdìng)一初始值i0,求得一NPV0,再逐渐增大或减小i的值,直到NPV近似为零一般情况下,随i的增大,NPV会逐渐减小4.内部收益率(IRR)(3)求IRR的n次函数方程近似解(插入法)试算i=i1,NPV1>0增大i1值,直至i=i2,使得(shǐde)试算NPV2<0一般要求│i1--i2│≤2~5%(以可查表为宜)4.内部(nèibù)收益率(IRR)例7-6:内部(nèibù)收益率(IRR)例7-6:内部(nèibù)收益率(IRR)例7-6:内部(nèibù)收益率(IRR)4.内部收益率(IRR)当IRR≥ic时,项目(xiàngmù)可以接受在多方案比选中,IRR愈高,项目(xiàngmù)愈优×IRR不能用于多方案比选(三)投资利润率、投资利税率、资本金利润率反映项目获利(huòlì)能力的指标静态指标(三)投资(tóuzī)利润率、投资(tóuzī)利税率、资本金利润率1.投资(tóuzī)利润率2.投资(tóuzī)利税率(三)投资(tóuzī)利润率、投资(tóuzī)利税率、资本金利润率3.资本金利润率4.资本金净利润率二、偿债能力(nénglì)分析二、偿债能力(nénglì)分析案例13.建设单位与银行约定:从生产期开始的6年间(niánjiān),按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。4.预计生产期各年的经营成本均为2600万元,销售收入在计算期第三年为3800万元,第四年为4320万元,第五至十年均为5400万元。假定销售税金及附加税率6%,所得税为33%,行业基准投资回收期为Pc=8年,行业基准收益率为Ic=10%1.列式计算项目计算期第三年初的累积借款(jièkuǎn);2.编制项目还本付息表;3.列式计算固定资产残值及各年固定资产折旧额;4.编制自有资金现金流量表;5.列式计算静态、动态投资回收期、财务净现值,并评价本项目是否可行;表1还本付息表/案例24.运营期中(qīzhōnɡ),正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%;5.投产第1年生产能力仅为生产能力的60%,所以,销售收入与经营成本也为正常年份的60%,总成本费用为225万元;6.投产的第2年及以后各年均达到设计生产能力;问题(wèntí):/指标计算:FNPV;动态投资(tóuzī)回收期;内部收益率;FIRR利用插值法进行计算FIRR=19%+1%*(21.33/21.33+8.81)=19.71%/案例3假设销售税金及附加的税率为6%,所得税率为33%,行业基准投资收益率为12%,基准投资回收