如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

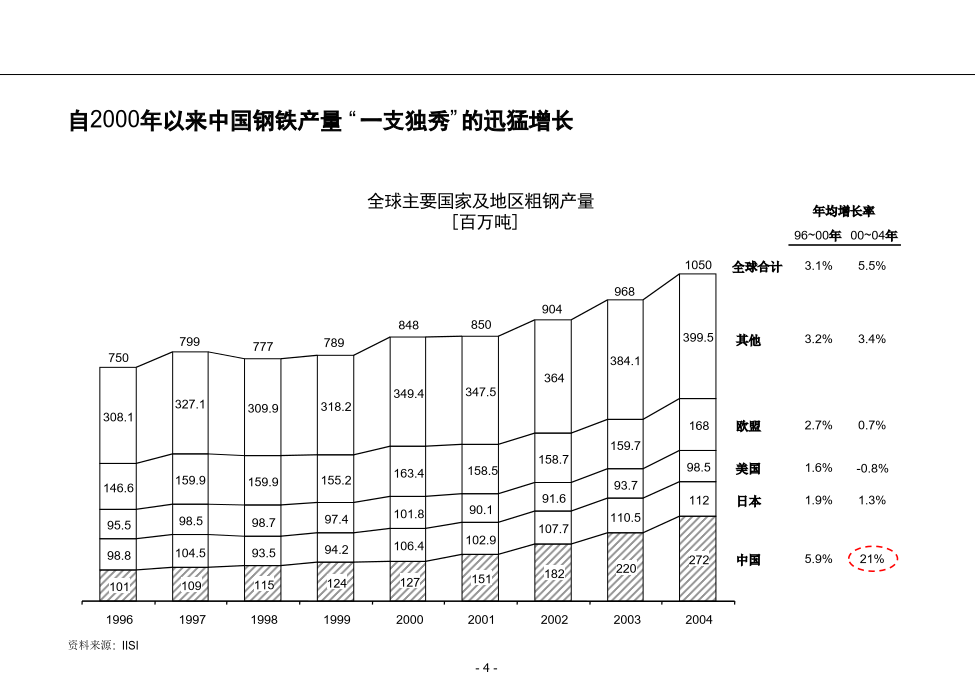

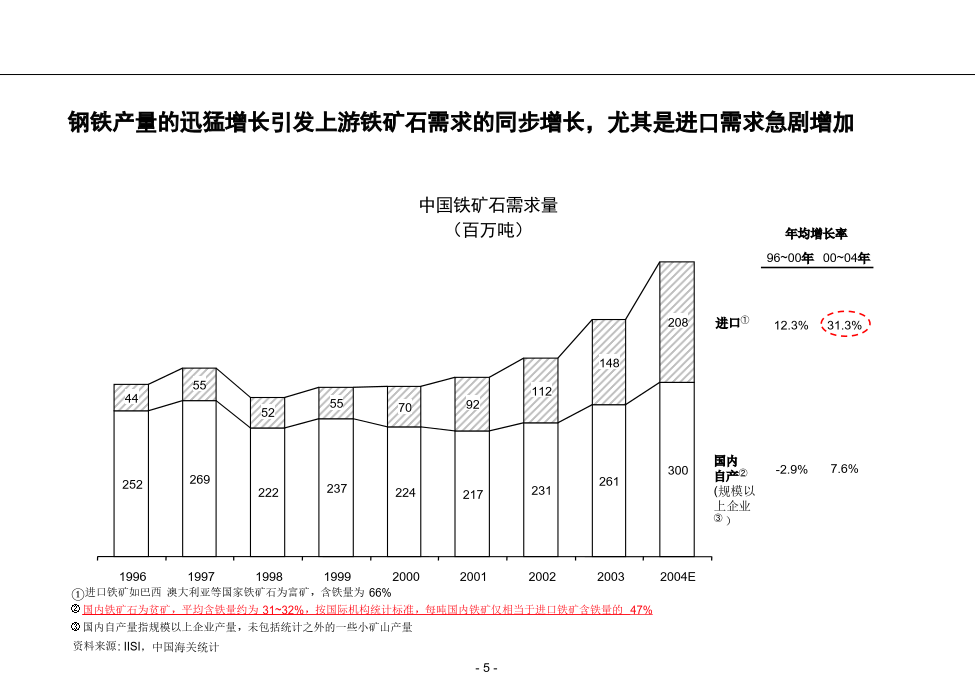

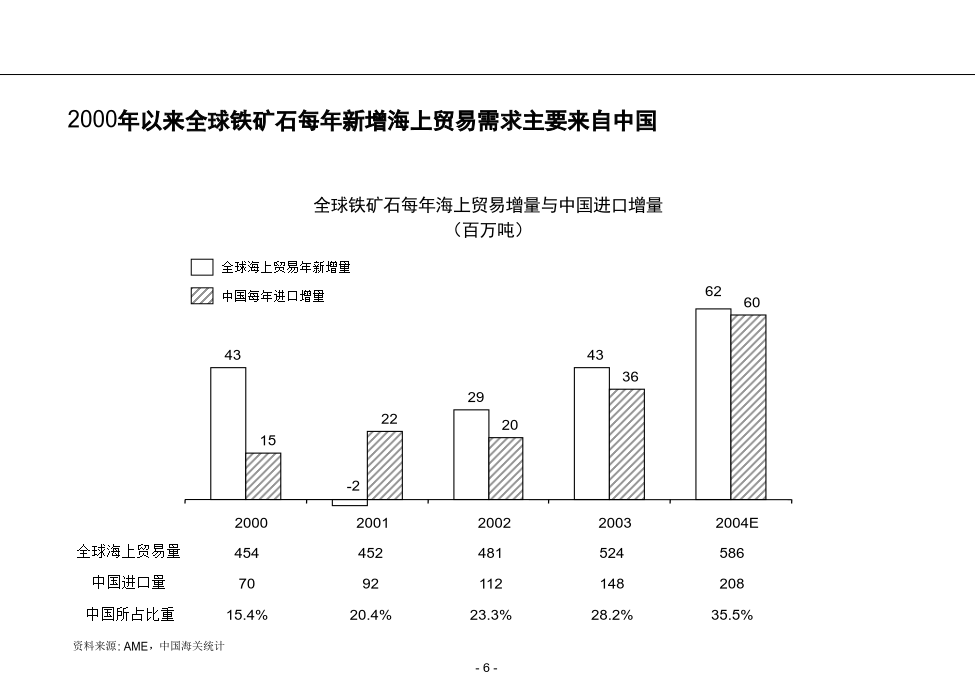

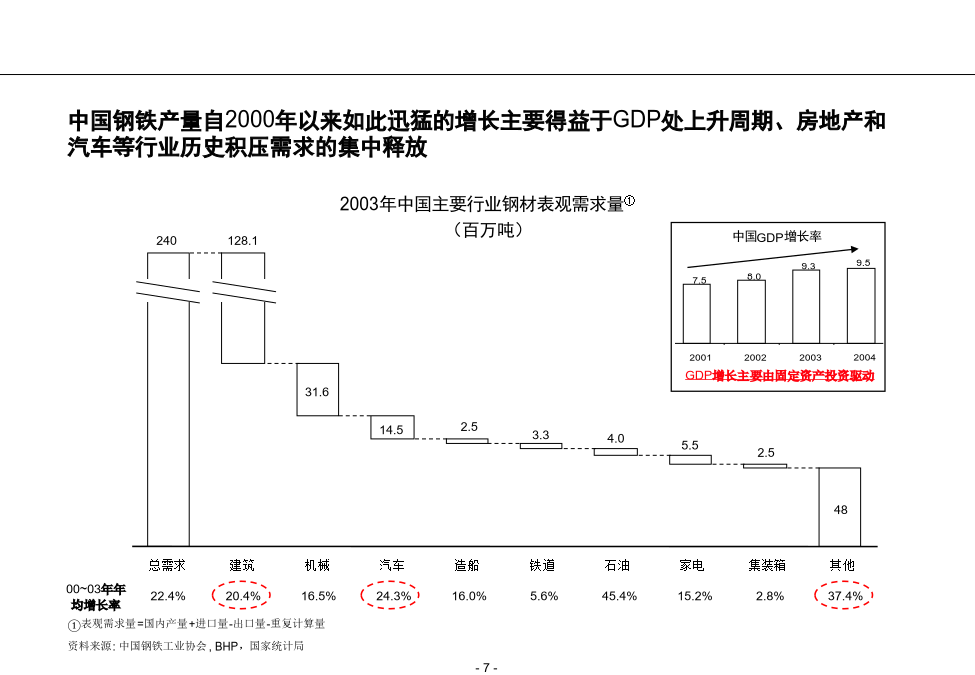

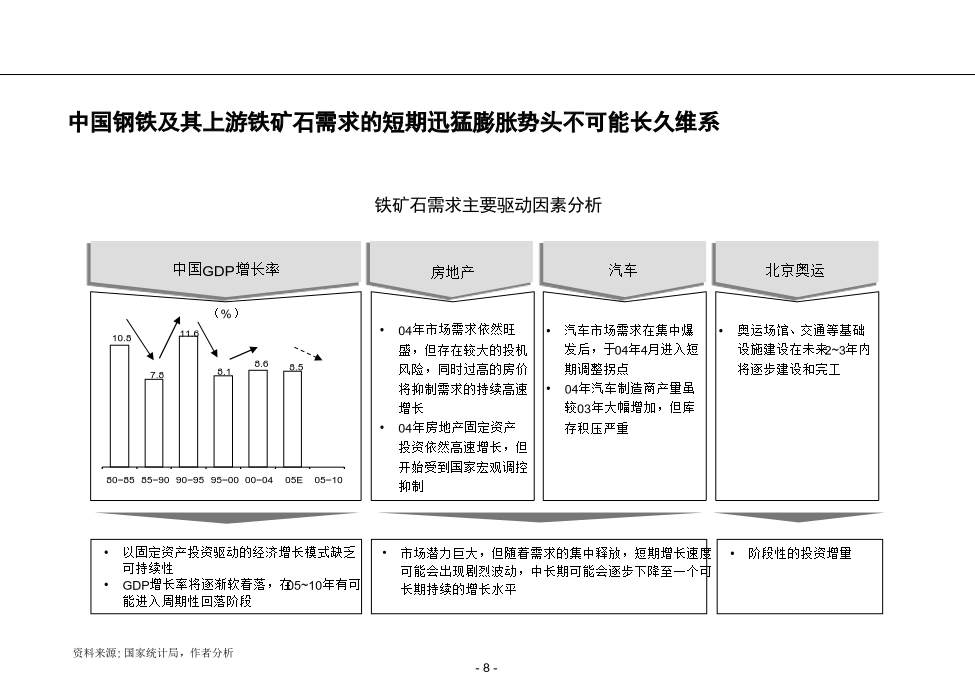

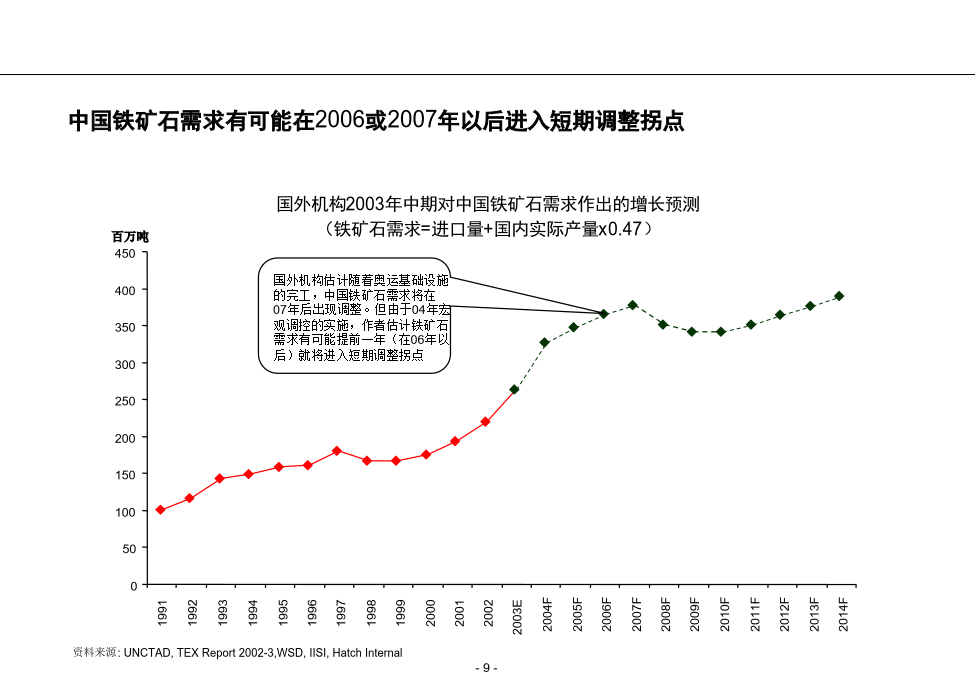

铁矿石行业分析–初稿–王炯wangjiong2001@hotmail.com2005-2-20目录页码A.铁矿石需求分析自2000年以来中国钢铁产量“一支独秀”的迅猛增长钢铁产量的迅猛增长引发上游铁矿石需求的同步增长,尤其是进口需求急剧增加2000年以来全球铁矿石每年新增海上贸易需求主要来自中国中国钢铁产量自2000年以来如此迅猛的增长主要得益于GDP处上升周期、房地产和汽车等行业历史积压需求的集中释放中国钢铁及其上游铁矿石需求的短期迅猛膨胀势头不可能长久维系中国铁矿石需求有可能在2006或2007年以后进入短期调整拐点B.铁矿石供给分析尤其是华东区域存在巨大的本地供给缺口,更加依赖进口供给进口供给方面,全球铁矿石主要产地在巴西、澳大利亚和印度等国,其中巴西和澳大利亚铁矿的品质最佳全球每年约一半的铁矿石产量用于海上贸易全球铁矿石海上贸易主要由巴西CVRD、澳大利亚BHP和RioTinto三家国际巨头供应商垄断控制,印度等其他国家仅占20%多的份额国际三巨头采用的“长期合约”供应体系与印度等国家的“现货”供应体系截然不同由于国际三巨头“长期合约”供应的“僵化性”与中国进口需求短期激增的矛盾,导致国内厂商加大对印度等现货市场的进口比重,从而引发容量较小的现货市场供应极度紧张从中长期看,随着中国需求的逐步放缓和国际三巨头以及印度等国产能的扩充,需求缺口将会逐步填平,但新增产能需要2~3年建设期,短期供求依然紧张为了保证稳定优质的国际铁矿石资源,中国的一些大型钢铁企业也开始出资与国际三巨头合作加快铁矿山的开发国内供给方面,虽然中国铁矿石资源总量和产量均居世界前列,但中国铁矿石的低品位、开采难度大制约了中国铁矿业的供给速度同时国内采矿行业非常分散,除了少数拥有矿山的大型钢铁企业外,主要是大量规模较小的地方国营、集体和个体采矿企业…国内铁矿山分布广而不均,目前重点铁矿山主要分布在八大地区新的铁矿山建设步伐正在加快但未来10年铁矿石产能提升不会很大(忽略地方增加的个体小矿点)。考虑到新矿山2~3年的建设周期,05年之前铁矿石生产能力拓展有限,05~10年铁矿石生产能力将有相对较大增长,10~15年铁矿石生产能力将出现负增长C.铁矿石价格分析铁矿石定价包括现货(国内铁矿石与从印度等国进口铁矿石)和长期合约(从国际三巨头进口铁矿石)两个体系现货体系,国内铁矿石与从印度等国进口铁矿石到岸价格走势基本相同,04年虽然受宏观调控影响价格出现波动,但由于现货市场供求紧张,最高价时较03年已经翻了3倍多长期合约价格体系,2004年国际三巨头离岸价格为23.4美元/吨,全年仅上调18.6%……而海运费由于油价、供求紧张等因素出现大幅上涨,由于海运费的不同,澳大利亚进口矿较巴西进口矿在供应中国市场方面更具优势…预计国际三巨头将上调05年离岸价格~70%无论现货价格还是长期合约价格,短期预计仍将维持在高位运行,但中长期随着供求关系的改变将出现回落