如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

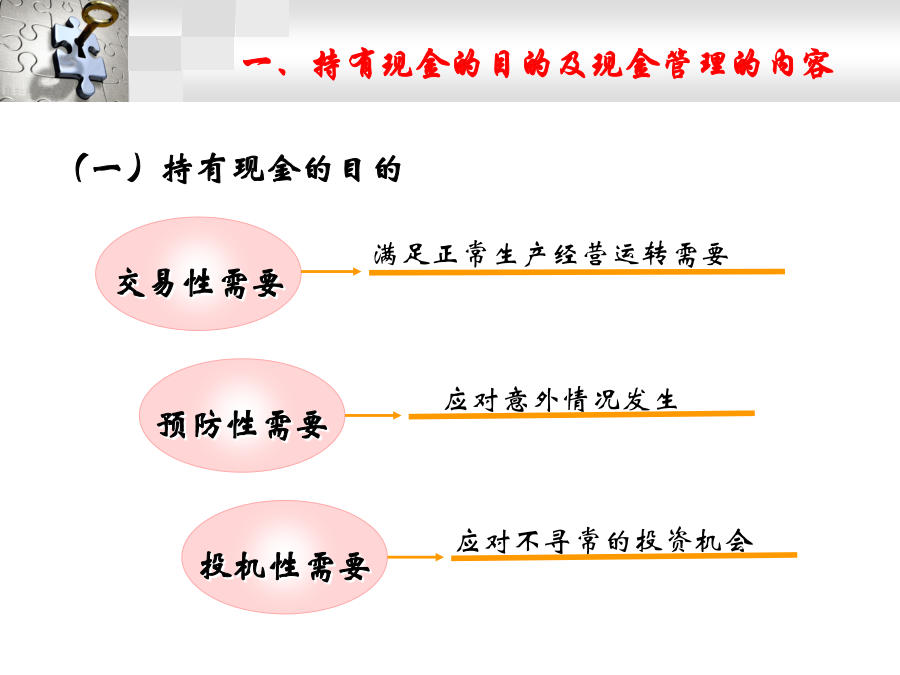

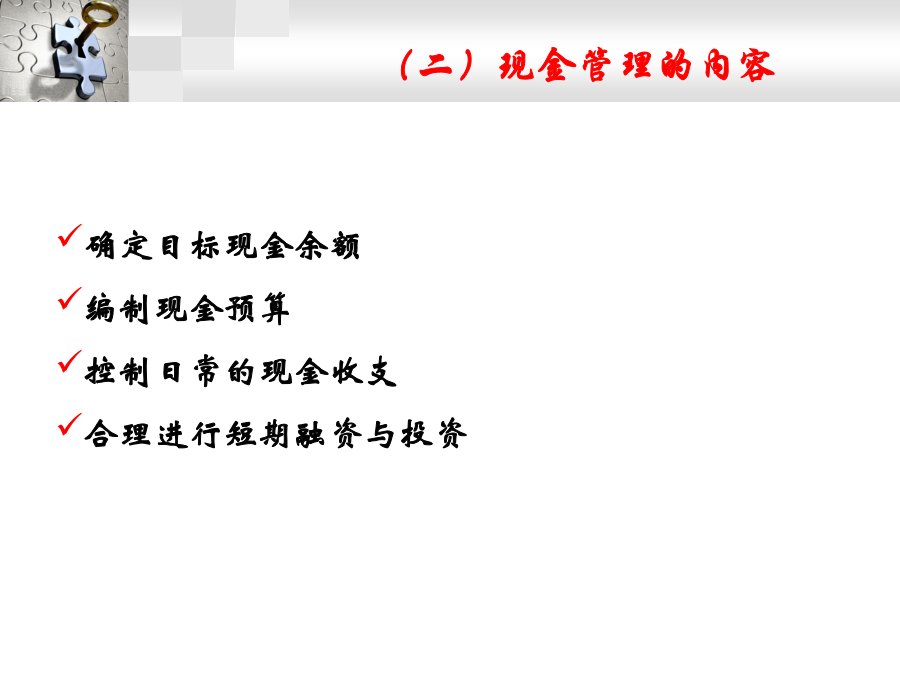

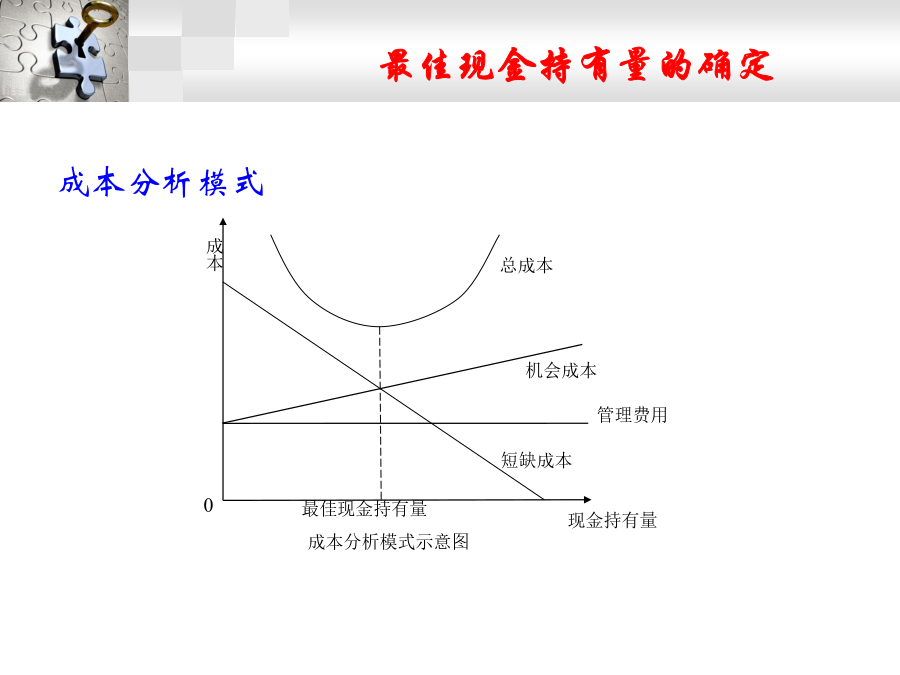

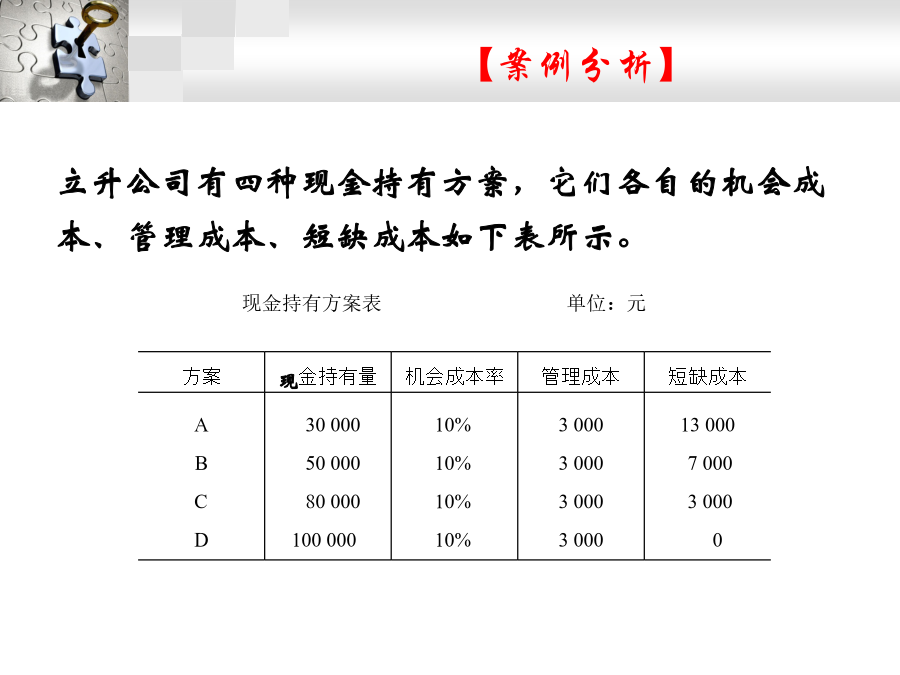

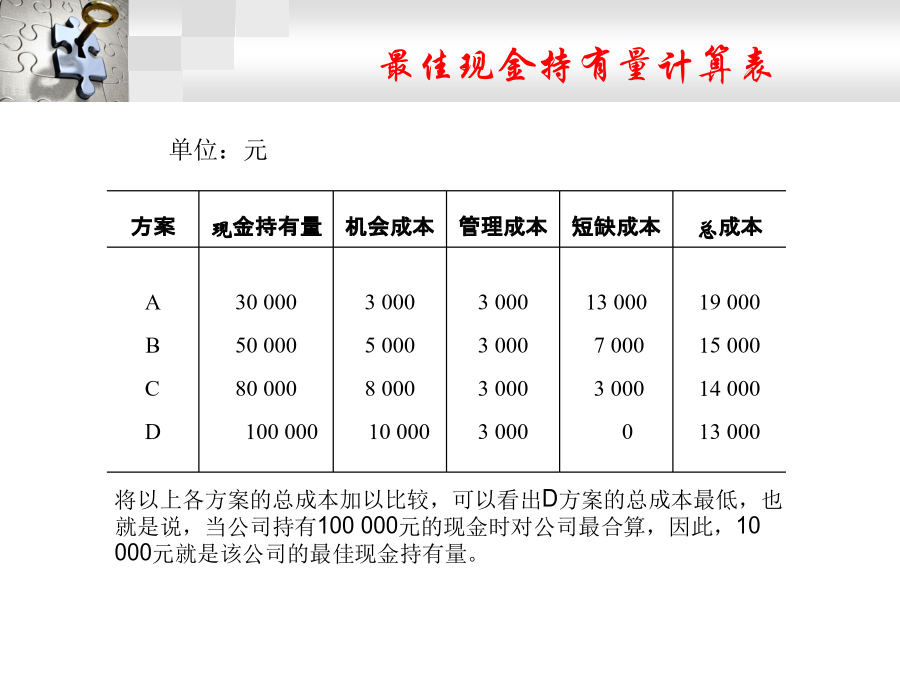

营运资本管理学习目的第一节现金管理一、持有现金的目的及现金管理的内容(二)现金管理的内容(一)成本分析模式该模式认为能够使持有现金相关成本最低时的现金持有量为目标现金余额。通常与持有现金的相关成本有三种:机会成本、管理成本和短缺成本。最佳现金持有量的确定【案例分析】最佳现金持有量计算表利用成本分析模式确定目标现金余额时,需要首先确定不同现金持有方案的机会成本、管理成本和短缺成本,在此基础上,计算不同方案的相关成本,最终选出相关成本之和最低时的现金持有量就是目标现金余额。显然,成本分析模式简便、实用,但相关成本资料的获取较为困难,尤其是短缺成本的数据不容易确定。(二)现金周转模式2.计算现金周转率[例1]某公司的原材料购买采取赊购方式,产品销售大部分采取赊销形式,应付款的平均付款天数为20天,应收账款的收账天数平均为34天。假定从原料购买到产成品销售的期限为58天,公司每年现金需求量为400万元。要求:确定该公司的最佳现金持有量。◆基本原理对上述存货模型总成本函数求其一阶导函数并令其导函数为零(推导过程略),目标现金余额相关的计算公式如下:某公司现金收支状况比较稳定,预计未来一年全年需要现金25万元,现金与有价证券的转换成本每次为400元,有价证券的年利率为10%。要求:计算最佳现金持有量和最佳的现金转换次数。依据所给资料进行计算:◆基本假定:(1)公司闲置的现金全部投资于有价证券;(2)公司现金支出平稳,当现金趋于零时,所需现金可以通过有价证券变现补充;(3)一定时期的现金总需要量和每次的现金转换成本可以预先确定。三、现金流量日常管理(二)延期付款1.选择最有利的支付时间2.运用现金浮游量3.选择有利的支付工具(三)实施综合控制2.选择适宜的有价证券投资第二节应收账款管理一、应收账款管理目标及内容1.机会成本2.管理成本(二)应收账款管理的内容二、信用政策决策(一)5C评估系统1.信用期限进行信用期限决策的一般程序如下。(1)计算不同方案的信用成本前收益信用成本前收益是在不考虑信用成本的情况下计算的赊销收益,计算公式如下:[例4]依据所给资料,首先计算应收账款的机会成本和坏账成本:然后编制信用期限分析评价表,计算不同方案的信用成本后收益,其计算如表5-3所示。表5-3信用期限分析评价表单位:万元2.现金折扣[例5]根据上述计算以及例4中B方案的相关数据,编制B、D方案的现金折扣及折扣期限分析评价表,如表5-4所示。表5-4现金折扣及折扣期限分析评价表单位:万元(三)收账政策的制定三、应收账款的日常管理(二)实施ABC分类管理表5-5应收账款账龄分析表(三)及时确认坏账并积极处理第三节短期融资一、短期融资方式(一)商业信用应付票据预收款项商业信用融资的优缺点(二)应计项目应计项目融资的优缺点(三)短期借款抵押借款(1)应收账款抵押借款(2)应收票据贴现借款(3)存货抵押借款短期借款融资的优缺点二、短期融资策略1.稳健型组合策略2.激进型组合策略3.折中型组合策略ThankYou!