如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

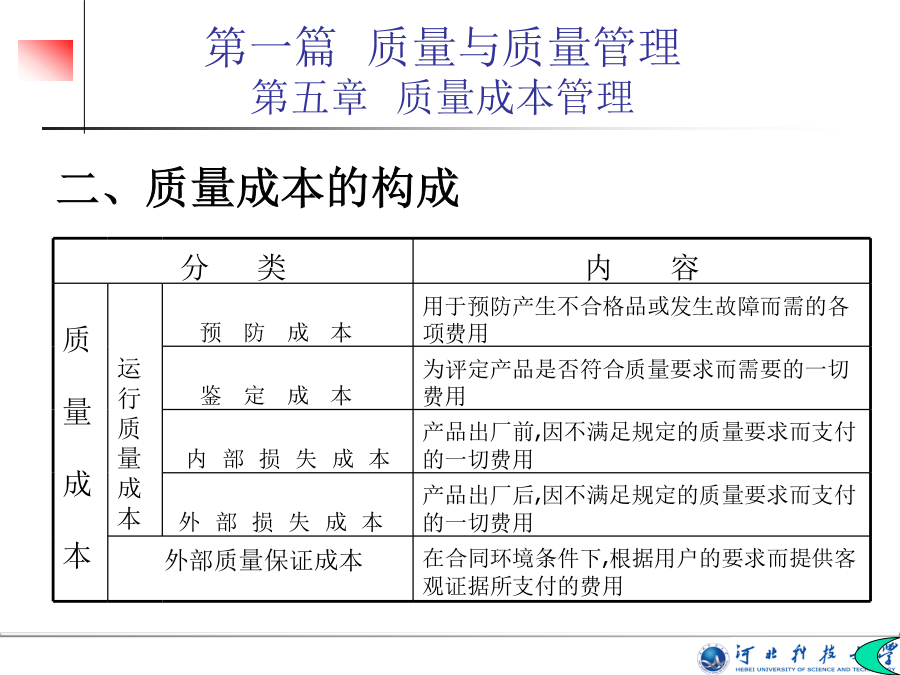

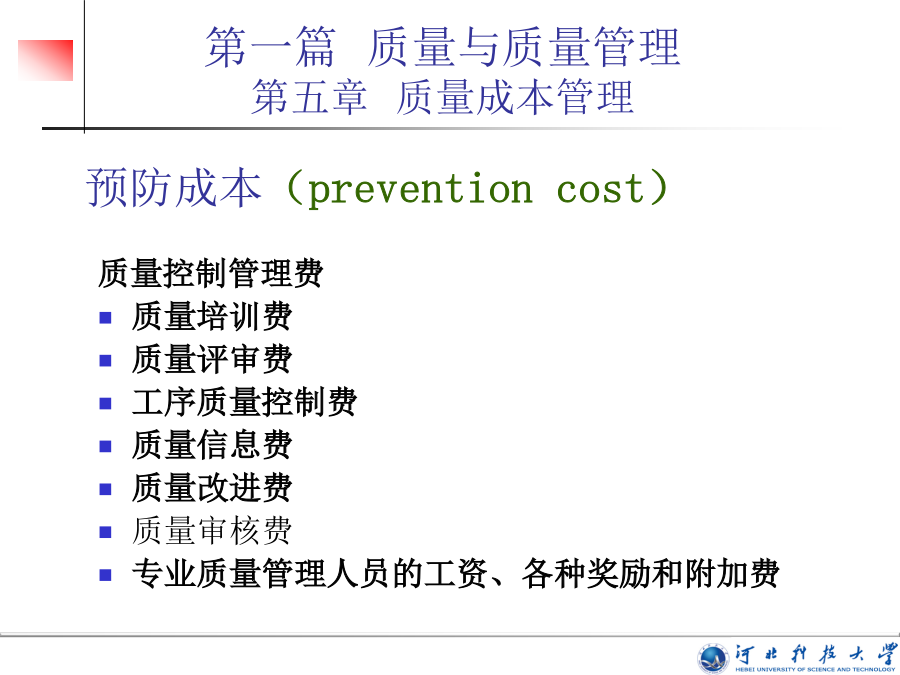

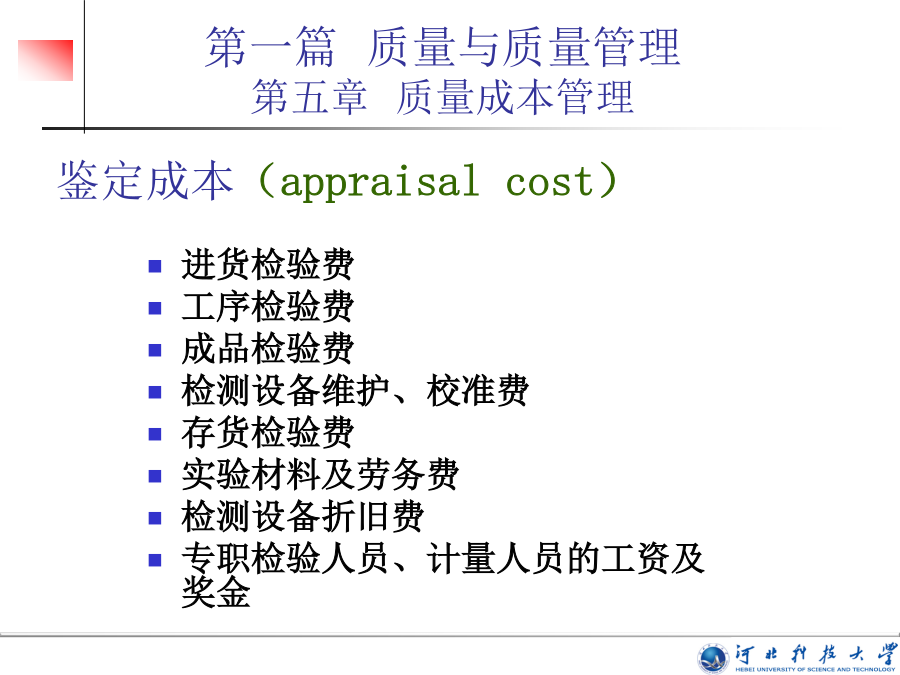

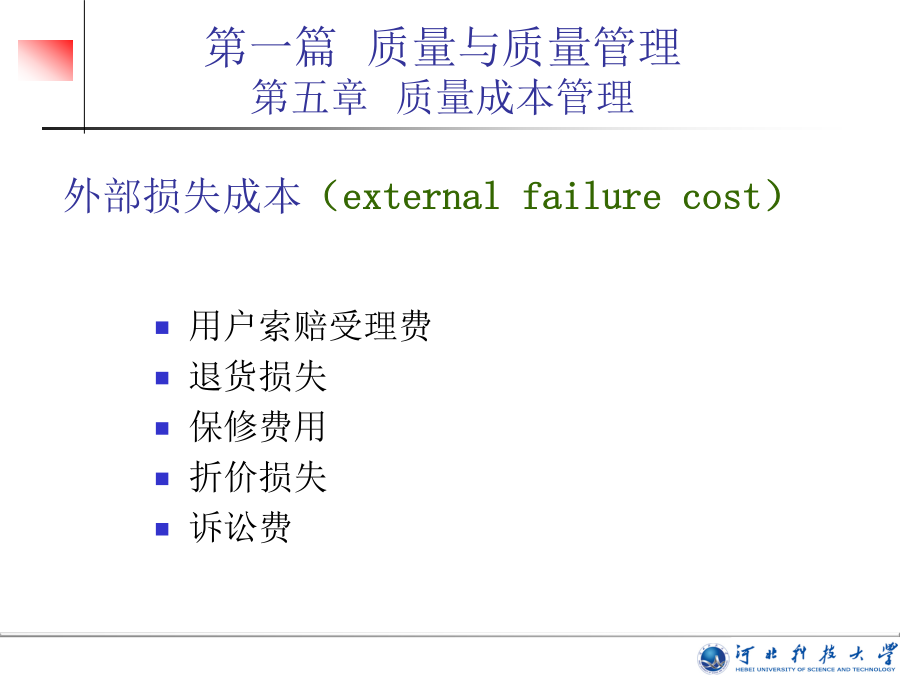

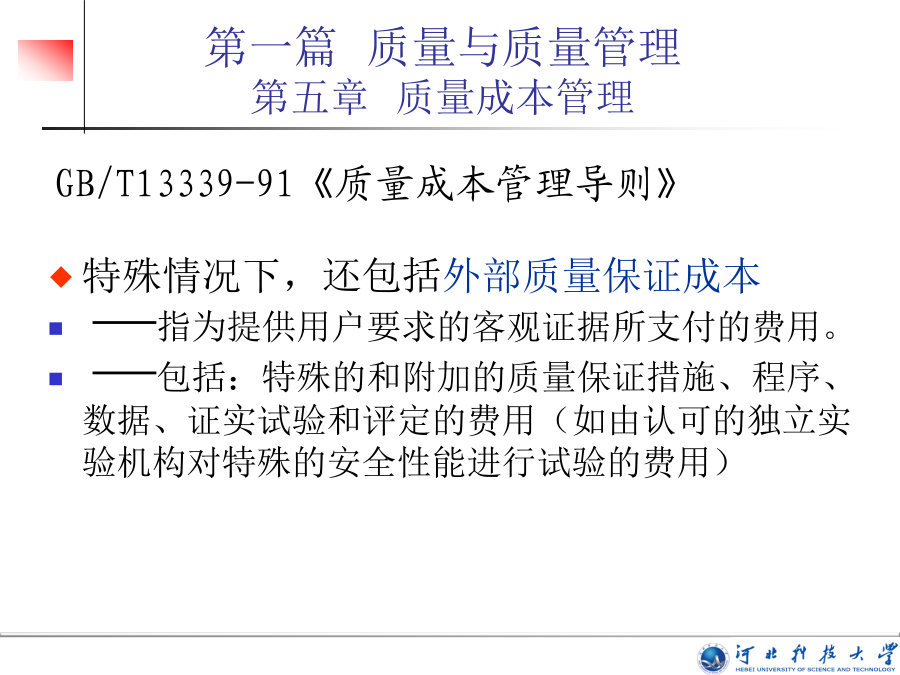

本章主要介绍质量成本的概念和构成、质量成本管理的组织与职责、质量成本的归集问题,探讨了质量成本的核算和质量损失成本分析的方法,给出了企业质量成本管理手册和程序文件框架建议。重点掌握质量成本的概念和构成以及质量成本的归集问题。5.1质量成本概述质量成本:COPQ–冰山的一角5.1质量成本概述二、质量成本的构成预防成本(preventioncost)鉴定成本(appraisalcost)内部损失成本(internalfailurecost)外部损失成本(externalfailurecost)GB/T13339-91《质量成本管理导则》质量成本与流程质量成本—讨论质量成本:两种观点单位合格产品的质量成本最佳值企业质量成本管理的目的:寻找最适宜的质量成本水平通过质量改进活动将质量成本控制在最适宜的范围之内开展质量成本管理的意义:揭示不合格,寻找质量改进的突破口以货币形式为质量管理工作和企业领导创造共同语言5.2企业质量成本管理的组织与职责5.3企业质量成本的归集问题质量管理部门采购部门①在产品开发过程中,未能很好地执行相应的工作程序,没有充分、全面地了解顾客的要求和市场供需状况,或未能准确地传达顾客的要求;②在产品技术设计过程中,未能很好地执行相关的工作程序,没有正确地理解和体现顾客的要求;③未能在开发与设计工作中有效地实施设计评审,设计输出存在技术性缺陷而引起质量问题,包括未能考虑为生产和经营过程预防质量问题提供方便;④存在非技术性缺陷,即未能执行相关的工作程序而引发质量问题,如错误提供技术文件等;⑤工作程序文件不全或程序文件管理不善,开发或设计程序文件存在缺陷或版本未及时更新等。生产技术与制造部门物流管理部门销售及售后服务部门开始开始5.4企业质量成本核算的研究目的:用货币形式来综合反映企业质量管理活动的状况和成效,为企业质量改进提供依据,从而提高企业质量管理工作的科学性和可操作性。作用:--揭示质量问题,提供质量改进的依据;--提供可靠数据,保证质量成本管理的成效;--探求合理关系,提高质量管理的经济性和满足顾客要求;--提供质量管理证据。准确理解质量成本内涵设置适当的质量成本科目建立有效的质量成本核算体制建立有效的质量成本核算体制建立有效的质量成本核算体制5.5企业质量损失成本的方法研究建立质量损失成本分析的工作程序5.6企业质量成本管理手册和程序文件质量成本管理手册和程序文件质量成本的应用质量成本的应用质量成本的应用我国企业应用质量成本管理的案例