如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

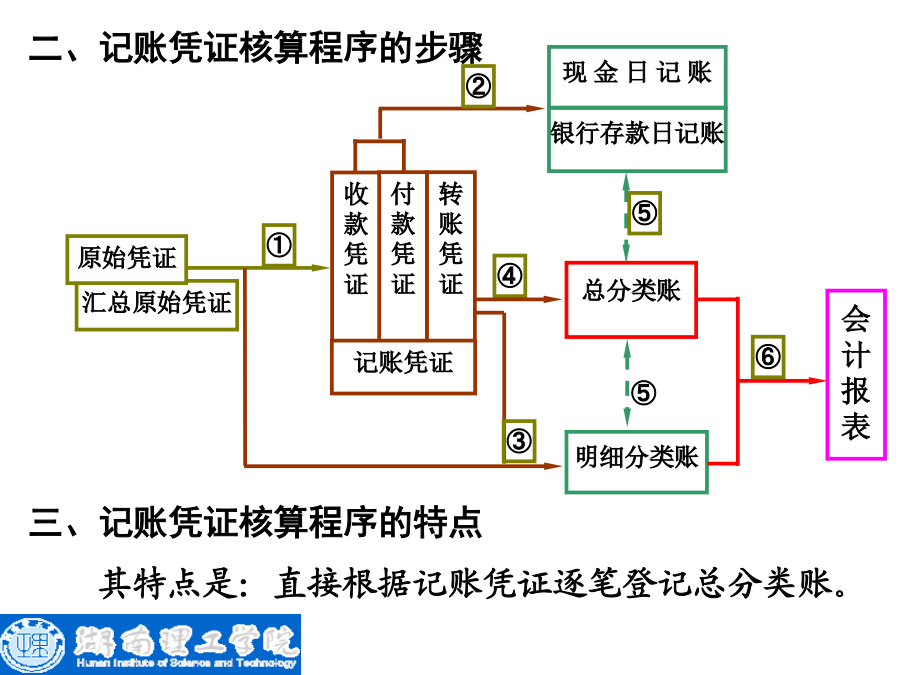

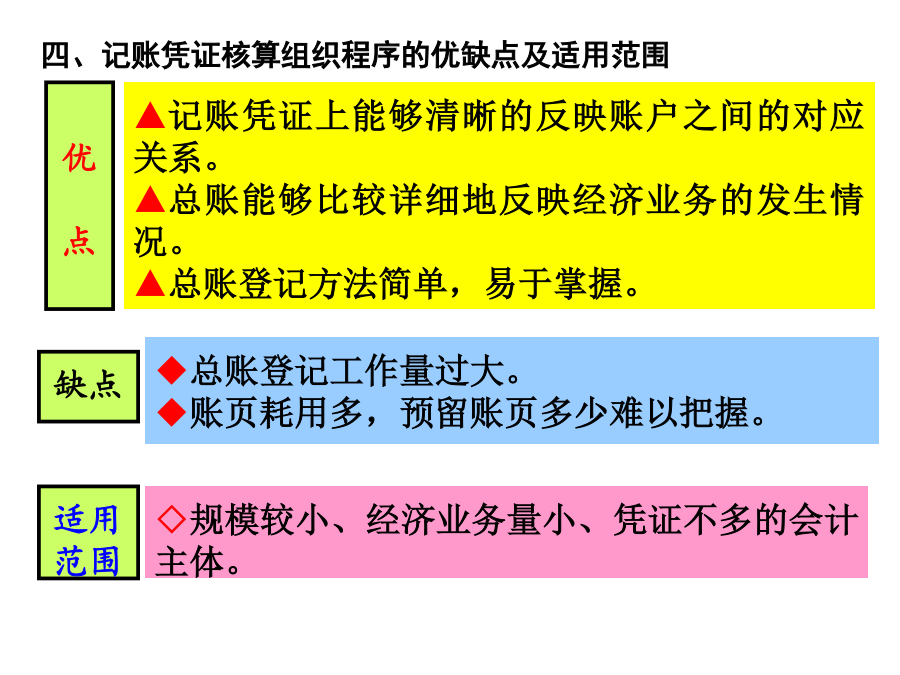

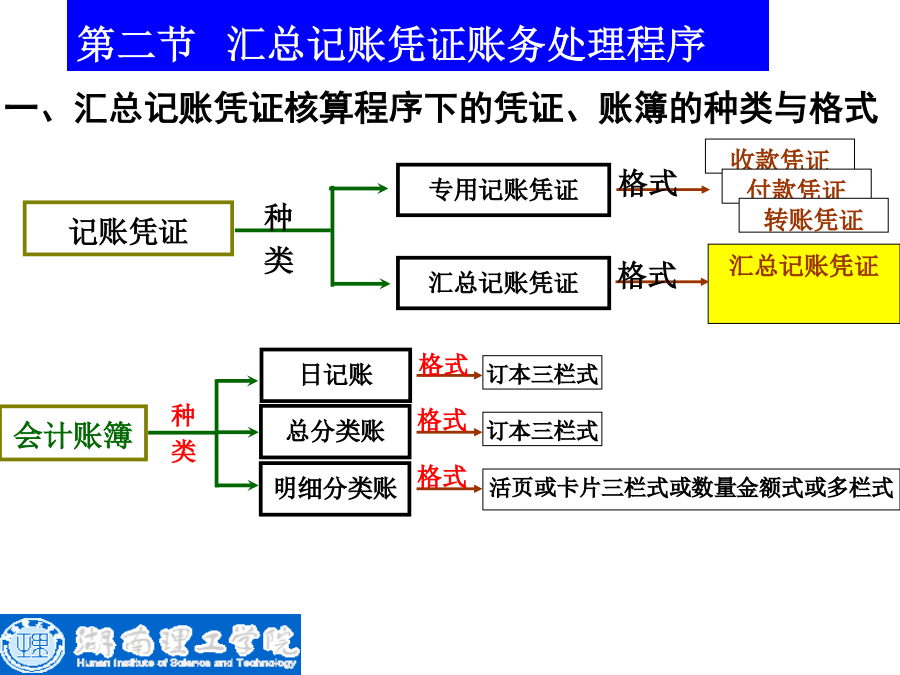

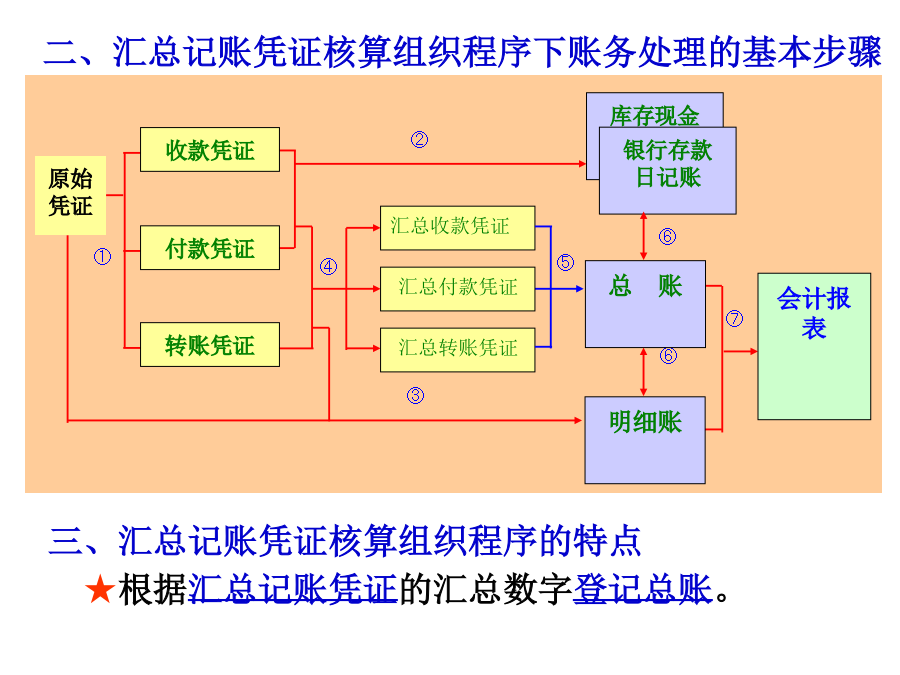

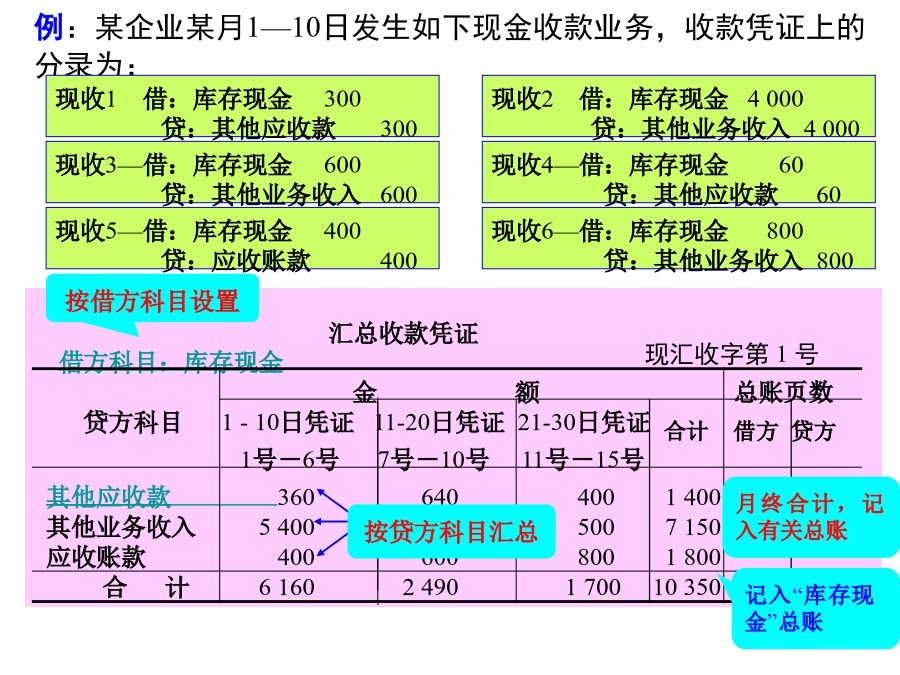

第九章账务处理程序账务处理程序账务处理程序的种类一、记账凭证核算组织程序下的凭证、账簿的种类与格式三、记账凭证核算程序的特点四、记账凭证核算组织程序的优缺点及适用范围一、汇总记账凭证核算程序下的凭证、账簿的种类与格式二、汇总记账凭证核算组织程序下账务处理的基本步骤四、汇总记账凭证的编制方法1.汇总收款凭证的编制方法★基本方法:按记账凭证上的借方科目(库存现金、银行存款)设置,按它们相应的贷方科目定期(按旬等)汇总,计算出每一个贷方科目合计数,填入汇总收款凭证的相应栏次。(见下图)例:某企业某月1—10日发生如下现金收款业务,收款凭证上的分录为:★注意事项:为了便于汇总收款凭证,在编制收款凭证的分录时,分录形式最好是一借一贷、一借多贷,不要多借一贷或多借多贷。2.汇总付款凭证的编制方法例:某企业某月1—10日发生如下银行存款付款业务,付款凭证上的分录为:★注意事项:为了便于汇总付款凭证,在编制付款凭证的分录时,分录形式最好是一借一贷、多借一贷,不要一借多贷或多借多贷。因为编制这样的记账凭证同样存在记账凭证在汇总过程中由于被重复使用而容易出错,以及分录中不能清晰的反映账户之间的对应关系等问题。3.汇总转账凭证的编制方法转1—借:生产成本2500贷:原材料2500★注意事项:为便于汇总转账凭证的编制,在编制转账凭证的分录时,分录形式最好是一借一贷、多借一贷,不要一借多贷或多借多贷。五、汇总记账凭证账务处理程序的优缺点及适用范围第三节科目汇总表账务处理程序二、科目汇总表核算程序的步骤1、编制科目汇总表编制日期应根据实际情况填写,本例应为2008年1月1日至1月10日。说明:科目汇总表下总账填制方法1、优点减少总账工作量可试算平衡实用范围较广2、缺点无法反映账户间对应关系科目汇总表工作量大3、适用范围任何企业主要规模较大、经济业务量较多、凭证较多的会计主体)24