如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

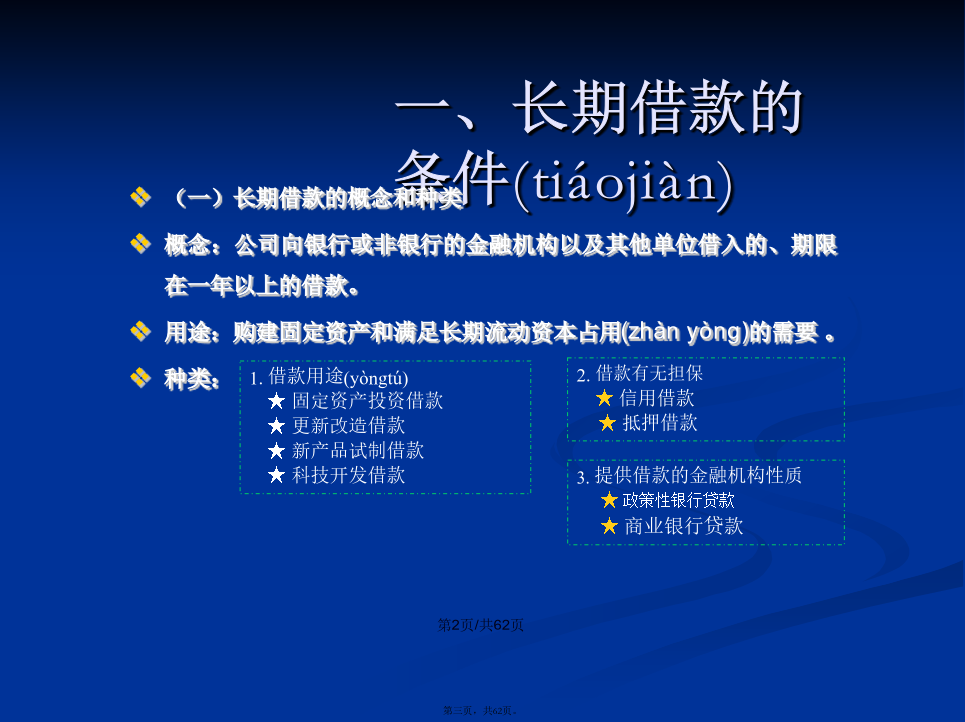

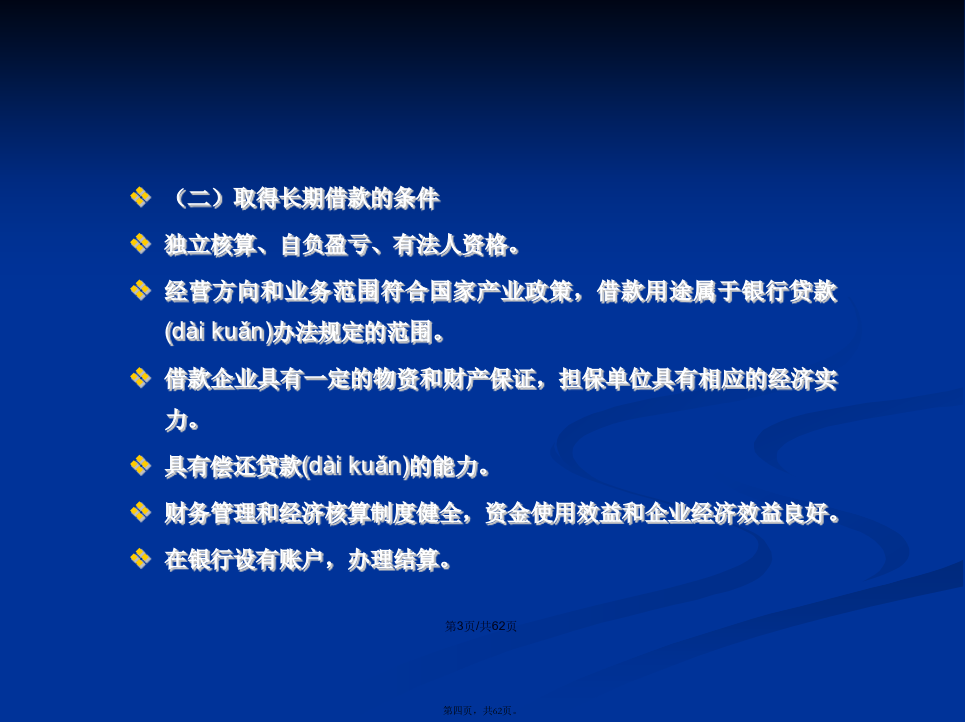

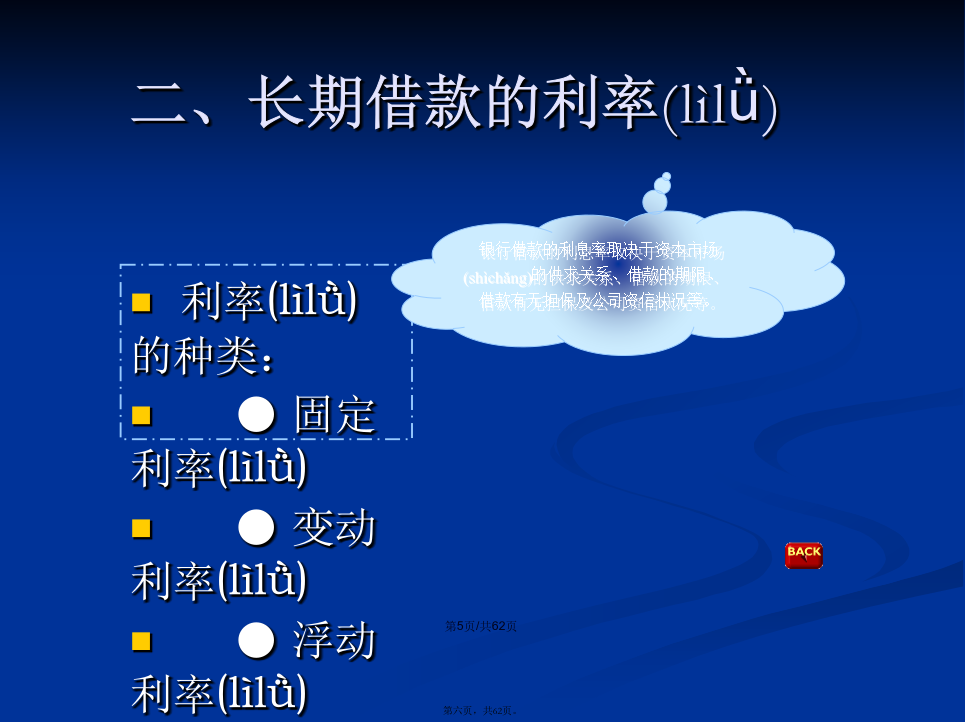

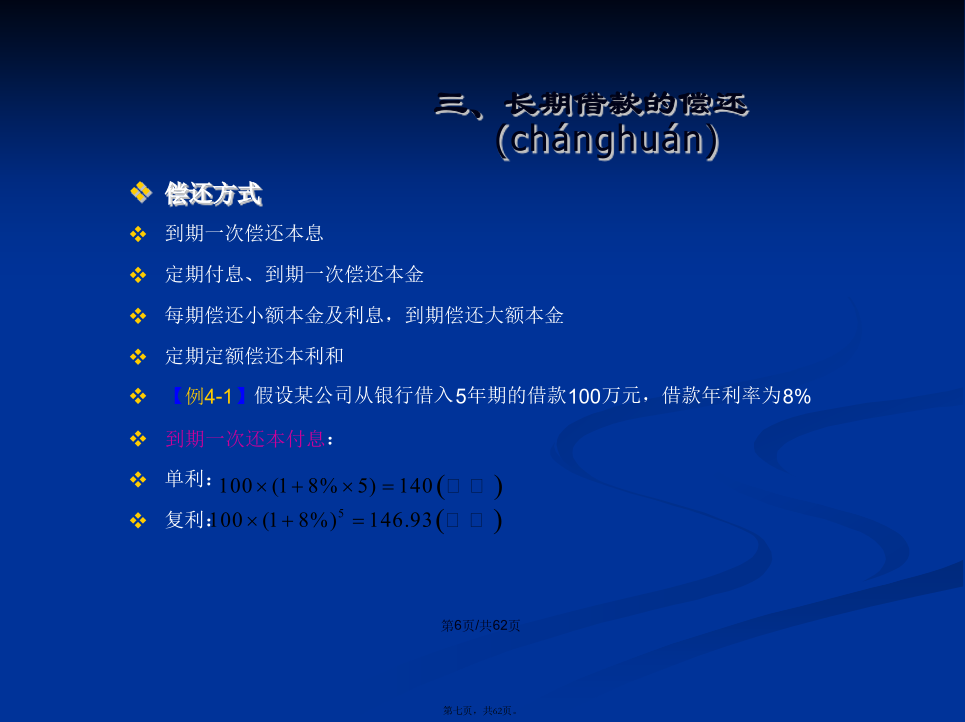

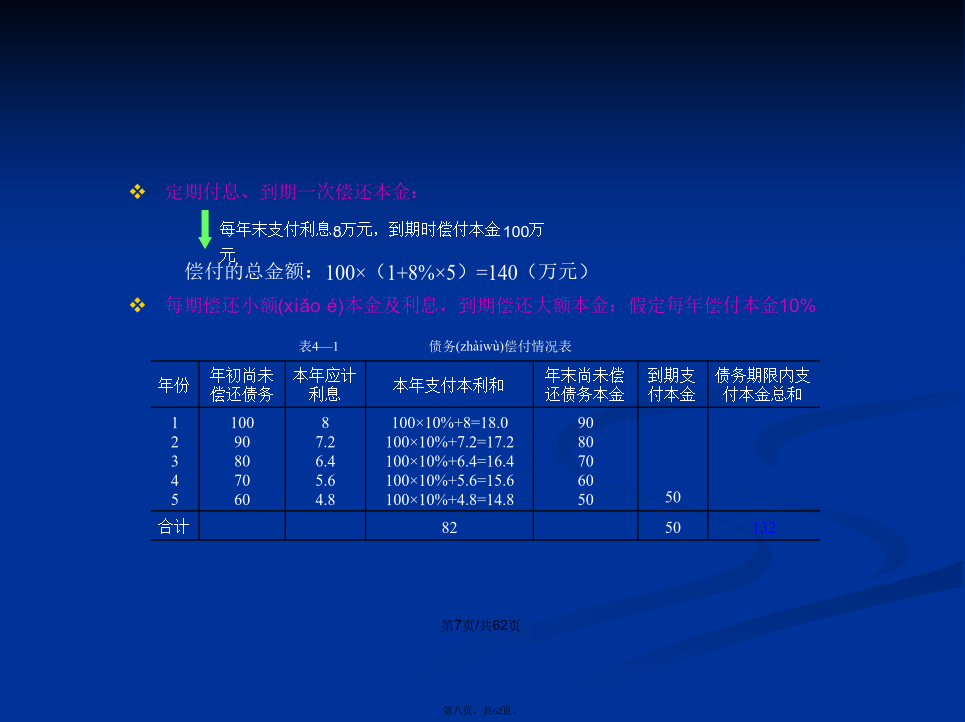

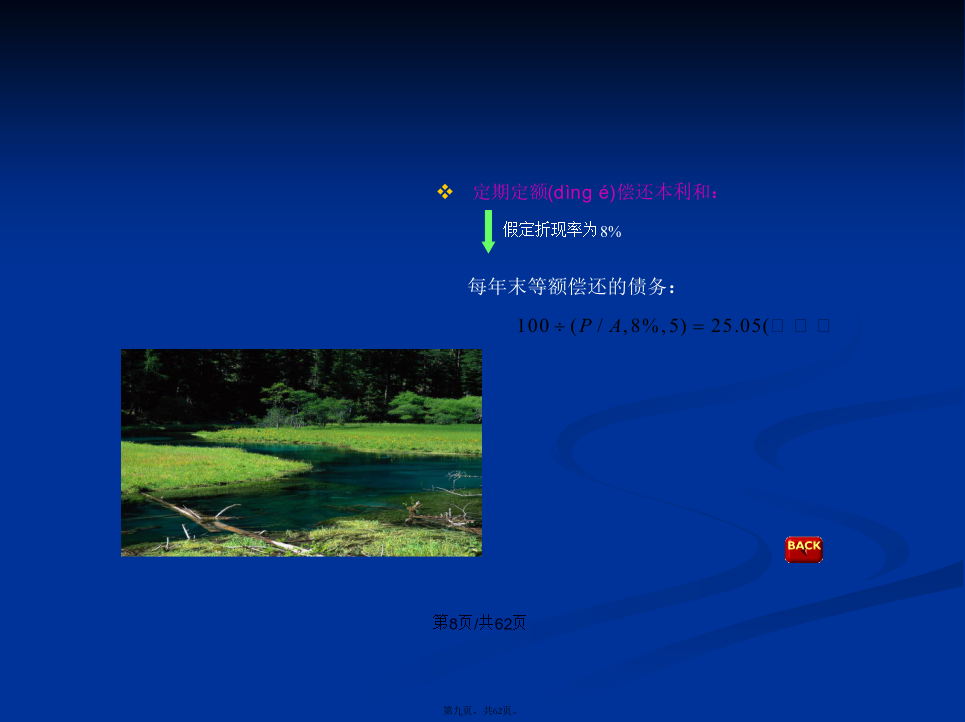

会计学第一节长期借款筹资一、长期借款的条件(tiáojiàn)(二)取得长期借款的条件独立核算、自负盈亏、有法人资格。经营方向和业务范围符合国家产业政策,借款用途属于银行贷款(dàikuǎn)办法规定的范围。借款企业具有一定的物资和财产保证,担保单位具有相应的经济实力。具有偿还贷款(dàikuǎn)的能力。财务管理和经济核算制度健全,资金使用效益和企业经济效益良好。在银行设有账户,办理结算。(三)长期借款的保护性条款(tiáokuǎn)一般性保护条款(tiáokuǎn)例行性保护条款(tiáokuǎn)特殊保护条款(tiáokuǎn)二、长期借款的利率(lìlǜ)三、长期借款的偿还(chánghuán)定期付息、到期一次偿还本金:每期偿还小额(xiǎoé)本金及利息,到期偿还大额本金:假定每年偿付本金10%定期定额(dìngé)偿还本利和:第二节债券(zhàiquàn)筹资债券是筹资者为筹集资本而发行的,约定在一定期限内向(nèixiànɡ)债权人还本付息的有价证券。债券的种类二、债券(zhàiquàn)评级表4-2资信评级(píngjí)的符号及其含义◆债券评级(píngjí)内容★债券的发行价格是发行公司(或其承销机构)发行债券时所使用的价格,即债券的原始投资者购买债券时实际支付的价格。★影响公司债券发行价格的因素:◆债券的面值◆债券息票率◆市场利率◆债券期限★实务中,在计算(jìsuàn)债券发行价格时,还要结合发行者的自身信誉、筹资的难易程度、公司对资本的需求状况和资本市场利率的变动趋势等因素★债券发行价格的确定债券发行价格是债券有效期限内企业未来现金流出按市场利率的折现值,即企业未来应付利息和本金折现值之和。★计算公式★公司债券的发行价格通常有三种情况:§等价(děngjià):发行价格=票面价格§溢价:发行价格>票面价格§折价:发行价格<票面价格四、债券的偿还(chánghuán)收回与转换▲赎回条款的种类◎随时赎回条款◎推迟赎回条款▲债券赎回价格:一般比面值要高,并随到期日的接近而逐渐减少。▲优点:具有(jùyǒu)赎回条款的债券可使公司筹资有较大的弹性。转换成普通股如果公司发行的是可转换债券,可通过转换成普通股来收回债券。债券调换▲公司以新发行的债券替代已发行的旧债券的行为▲债券调换(diàohuàn)分析计算债券调换(diàohuàn)的投资支出计算债券调换(diàohuàn)后成本节约额▲计算新旧债券各年利息现值▲计算新旧债券各年发行成本摊销的税赋节约▲旧债券发行成本分期摊销税赋节约损失额现值计算债券调换(diàohuàn)决策五、债券(zhàiquàn)筹资评价第三节租赁(zūlìn)筹资一、租赁的概念(gàiniàn)及种类经营性租赁含义(hányì):又称服务租赁,是指由租赁公司向承租人在短期内提供资产(如设备等),并提供维修、保养、人员培训等的一种服务性业务。经营租赁中,与资产所有权有关的全部风险或收益并不发生转移。特点:▲经营租赁的当事人一般包括出租方和承租方▲经营租赁的期限一般短于租赁资产的使用寿命,资产的租赁费不能全部补偿租赁资产的购置成本▲租赁期限内租赁资产的相关费用一般由出租方承担▲租赁契约一般包含解约条款融资租赁含义:又称资本租赁,是由出租人、承租人、供应商共同组成的一种租赁方式。融资租赁中,与资产所有权有关的全部风险或收益实质上已经转移。经营租赁中,与资产所有权有关的全部风险或收益并不发生转移。特点(tèdiǎn):▲融资租赁的当事人除出租方、承租方,还包括租赁资产的供应商▲融资租赁的期限一般较长,大多为租赁资产使用寿命的大部分▲与租赁资产相关费用全部由承租方承担,租赁资产的管理也由承租方负责▲筹资性租赁禁止中途解约融资租赁的主要形式:★直接租赁:是指由出租人在资本市场上筹集(chóují)资本,并向设备制造商支付货款后取得资产,然后直接出租给承租人的一种租赁方式。★售后回租:资产的所有者在出售某项资产后,立即按照特定条款从购买者手中租回该项资产。对企业好处:★获得出售资产的现金收入(shōurù)★可以继续使用设备特点:★售后回租的使用者、承租人和设备供应商都是企业★出租人和设备买方是租赁公司、保险公司、金融机构或商业银行等。★杠杆租赁:在租赁交易中,资产购置成本所需资本的一部分(10%~20%)由出租人承担,其余大部分资本由贷款人向出租人提供(tígōng)(以租赁资产作抵押的租赁方式。特点:★由出租人、承租人和贷款人三方组成租赁形式★从承租人的角度看,杠杆租赁与其他租赁方式并无区别★租赁资产贬值(biǎnzhí)和承租人破产的风险都由贷款人承担,贷