如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

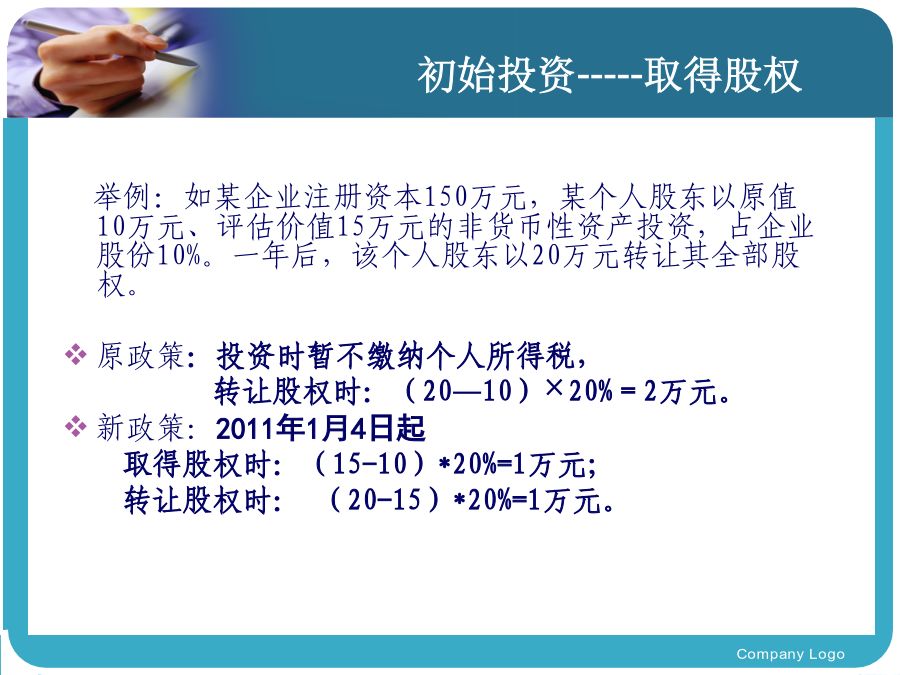

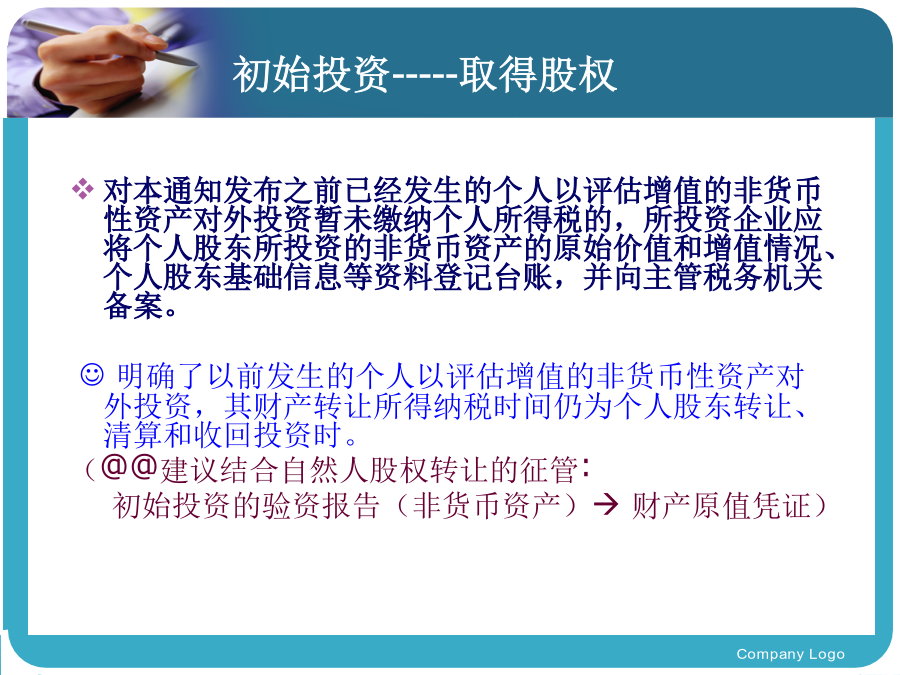

股权投资涉及税收政策内容摘要初始投资-----取得股权初始投资-----取得股权初始投资-----取得股权初始投资-----取得股权初始投资-----取得股权初始投资-----取得股权转增股本转增股本---政策依据转增资本---资产评估增值股权转让-----自然人股东、法人股东自然人股东股权变更一、计税依据即(股权转让价——股权成本价)X20%股权转让价是指股权转让人就转让的股权所收取的包括现金、非货币资产或者权益等形式的金额。股权成本价是指股权转让人投资入股时向中国居民企业实际交付的出资金额,或购买该项股权时向该股权的原转让人实际支付的股权转让金额。股权转让股权转让2010年12月14日,国家税务总局发布《国家税务总局关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局公告2010年第27号,以下简称《公告》),进一步明确相关执行问题。下面结合实际工作,详细解说国家税务总局公告2010年第27号一、自然人转让所投资企业股权(份)(以下简称股权转让)取得所得,按照公平交易价格计算并确定计税依据。二、计税依据明显偏低且无正当理由的判定方法(一)符合下列情形之一且无正当理由的,可视为计税依据明显偏低:1.申报的股权转让价格低于初始投资成本或低于取得该股权所支付的价款及相关税费的;2.申报的股权转让价格低于对应的净资产份额的;3.申报的股权转让价格低于相同或类似条件下同一企业同一股东或其他股东股权转让价格的;4.申报的股权转让价格低于相同或类似条件下同类行业的企业股权转让价格的;5.经主管税务机关认定的其他情形。所谓的正当理由,是指以下情形:1.所投资企业连续三年以上(含三年)亏损;2.因国家政策调整的原因而低价转让股权;3.将股权转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;4.经主管税务机关认定的其他合理情形。例1:2012年1月,张三以200万元价格(含价款及相关税费)取得A企业25%的股权。2013年1月,张三以150万元的价格将上述股权转让给李四。由于张三申报的股权转让价格(150万元)低于取得该股权所支付的价款及相关税费(200万元)。如果上述转让不能满足上面四种情形,那我们即可认为该项股权转让计税依据明显偏低且无正当理由,对股权转让的计税依据进行核定。三、详细列举可采取核定方法主要种类及实例解析净资产是指所有者权益是企业投资人对企业净资产的所有权。企业净资产在数量上等于全部资产减去全部负债以后的余额。用会计等式表示为净资产=资产总额-负债总额=所有者权益总额,所有者权益包括:投入资本、资本公积、盈余公积、未分配利润。净资产份额就是每股净资产或纳税人享有的股权比例所对应的净资产金额。例2:2012年1月,张三以200万元价格(含价款及相关税费)取得A企业25%的股权。2013年1月,张三以250万元的价格将上述股权全部转让给李四。如果张三享有的A企业股权比例所对应的净资产份额小于250万元,则张三应按照转让价格250万元申报计算缴纳个税:(250-200)×20%=10(万元)。如果转让时A企业净资产为1400万元,张三享有的A企业股权比例所对应的净资产份额=1400×25%=350(万元),则税务机关可认为申报的计税依据明显偏低于对应净资产份额而且无正当理由,其核定计税依据应为350万元,应缴纳个税为(350-200)×20%=30(万元)。值得注意的是,《公告》明确,对知识产权、土地使用权、房屋、探矿权、采矿权、股权等合计占资产总额比例达50%以上的企业,净资产额须经中介机构评估核实。方法二:参照相同或类似条件下同一企业同一股东或其他股东股权转让价格核定股权转让收入。例3:2012年1月,张三以200万元价格(含价款及相关税费)取得A企业25%的股权。2013年1月,张三以250万元的价格将上述股权全部转让给李四。如果张三享有的A企业股权比例所对应的净资产份额小于250万元,但同属于A企业另外一股东也将其持有的25%的股权以300万元的价格转让给李四,此种情形下,税务机关可认为张三申报的计税依据明显偏低且无正当理由,参照同一企业其他股东股权转让价格核定股权转让收入为300万元,应按照转让价格300万元申报计算缴纳个税为(300-200)×20%=20(万元)方法三:参照相同或类似条件下同类行业的企业股权转让价格核定股权转让收入。例4:2012年1月,张三以200万元价格(含价款及相关税费)取得A企业25%的股权。2013年1月,张三以320万元的价格将上述股权全部转让给李四。但税务机关得知当地B企业与A企业属于同类行业且企业条件相类似,B企业某法人股东将其所拥有的25%的股权在某联合