如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

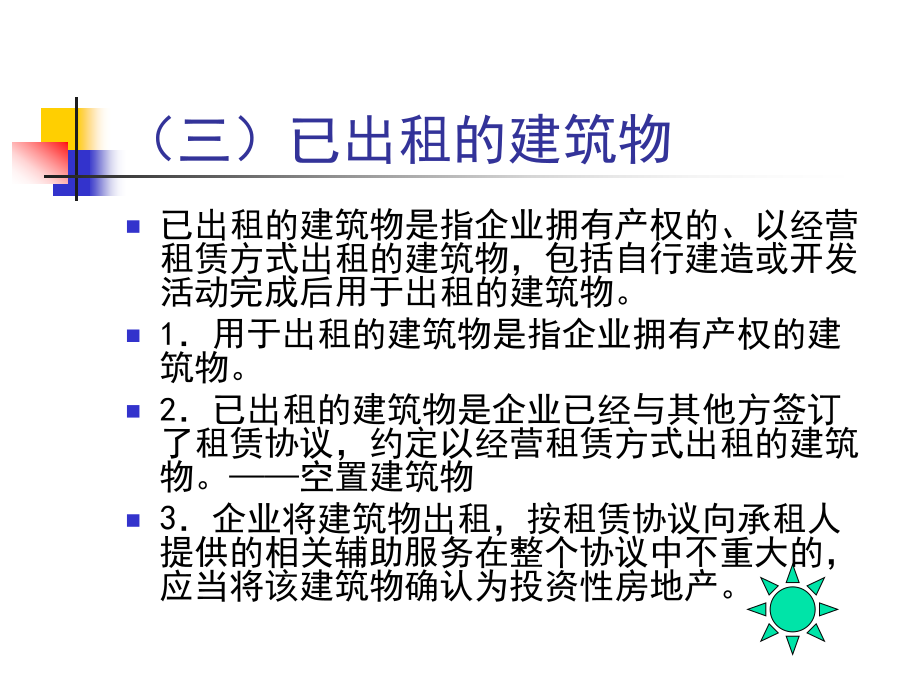

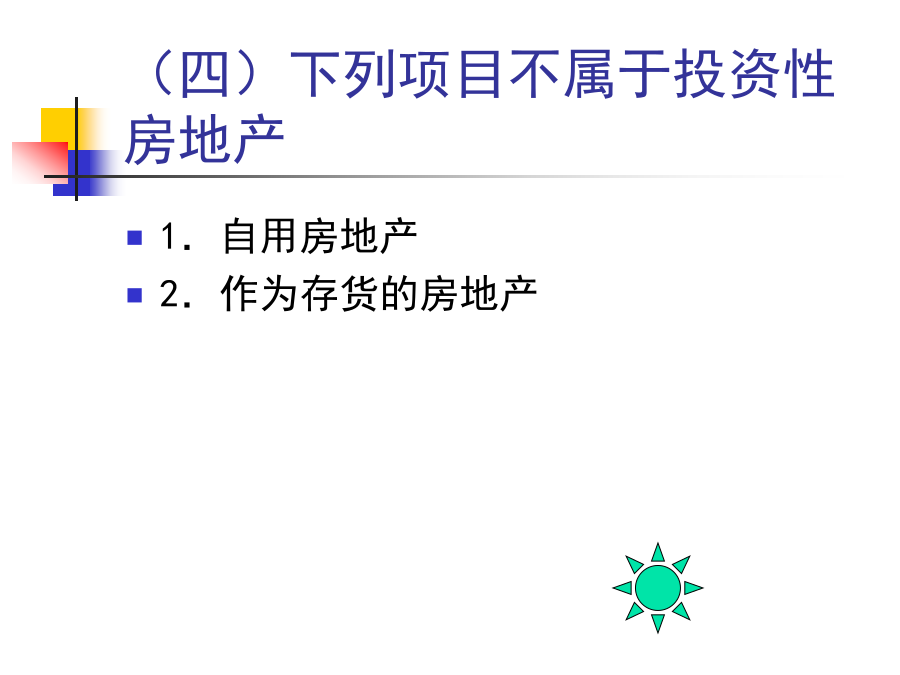

第七章投资性房地产第一节投资性房地产的特征与范围一、投资性房地产的定义及特征1.投资性房地产的定义2.投资性房地产的特征二、投资性房地产的范围(一)已出租的土地使用权(二)持有并准备增值后转让的土地使用权(三)已出租的建筑物(四)下列项目不属于投资性房地产第二节投资性房地产的确认和初始计量一、投资性房地产的确认和初始计量(一)外购投资性房地产的确认和初始计量(二)自行建造投资性房地产的确认和初始计量(三)非投资性房地产转换为投资性房地产的确认和初始计量二、与投资性房地产有关的后续支出(一)资本化的后续支出(二)费用化的后续支出第三节投资性房地产的后续计量一、后续计量的基本原则二、采用成本模式进行后续计量的投资性房地产三、采用公允价值模式进行后续计量的投资性房地产四、投资性房地产后续计量模式的变更第四节投资性房地产的转换和处置一、投资性房地产的转换(一)投资性房地产转换形式和转换日1.房地产转换形式2.投资性房地产转换日的确定房地产转换的会计处理2.公允价值模式(二)投资性房地产转换为自用房地产1.成本模式投资性房地产转换为自用房地产2.公允价值模式投资性房地产转换为自用房地产3.成本模式投资性房地产转换为存货4.公允价值模式投资性房地产转换为存货(三)非投资性房地产转换为投资性房地产(1)作为存货的房地产转换为投资性房地产(2)自用房地产转换为投资性房地产(1)作为存货的房地产转换为投资性房地产(2)自用房地产转换为投资性房地产例题【答案】A【解析】应按转换日的公允价值计量。二、投资性房地产的处置(一)采用成本模式计量的投资性房地产的处置(二)采用公允价值模式计量的投资性房地产的处置