如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

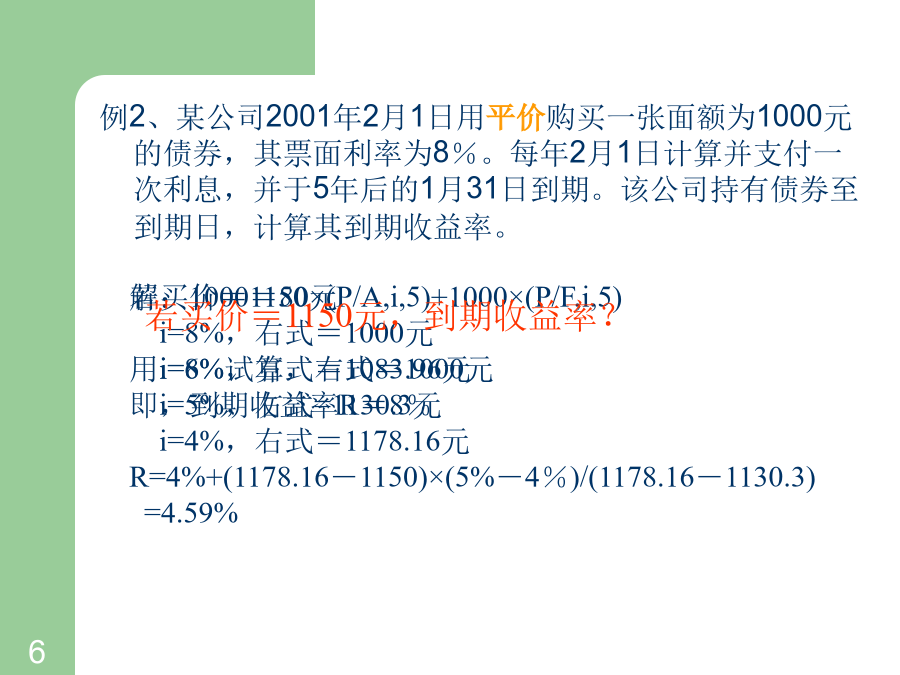

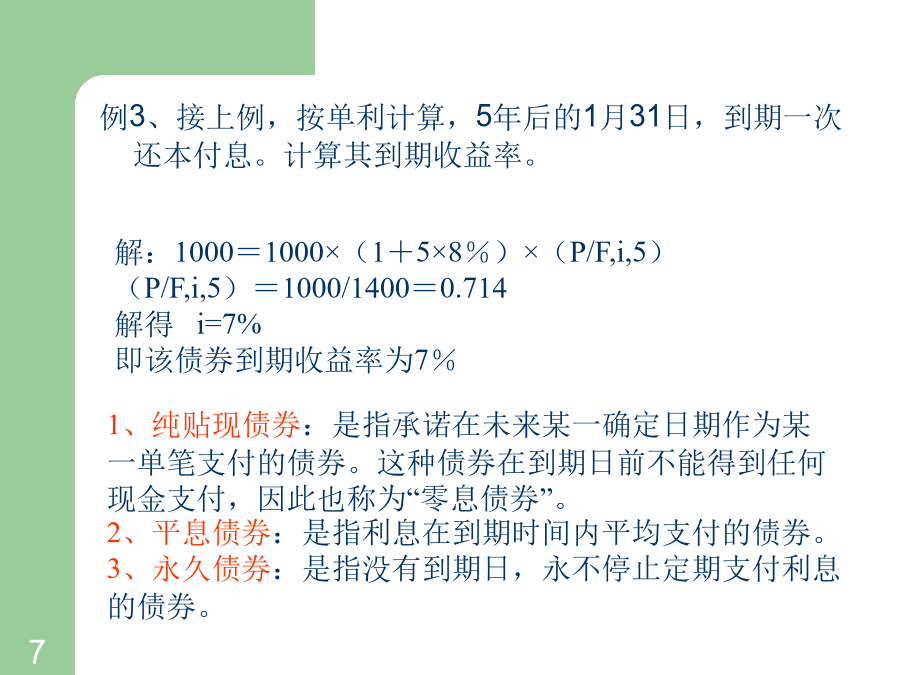

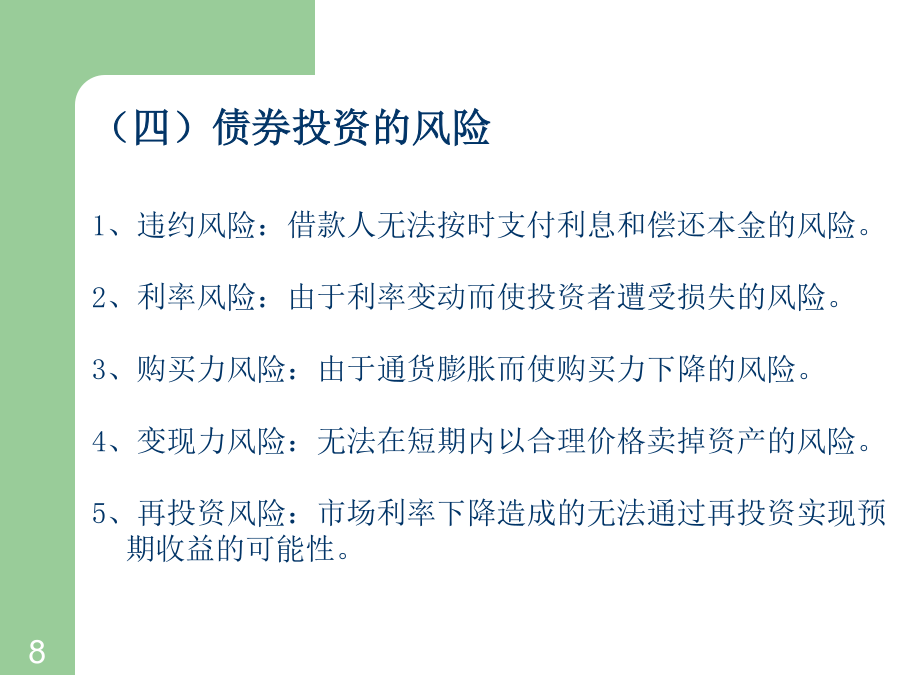

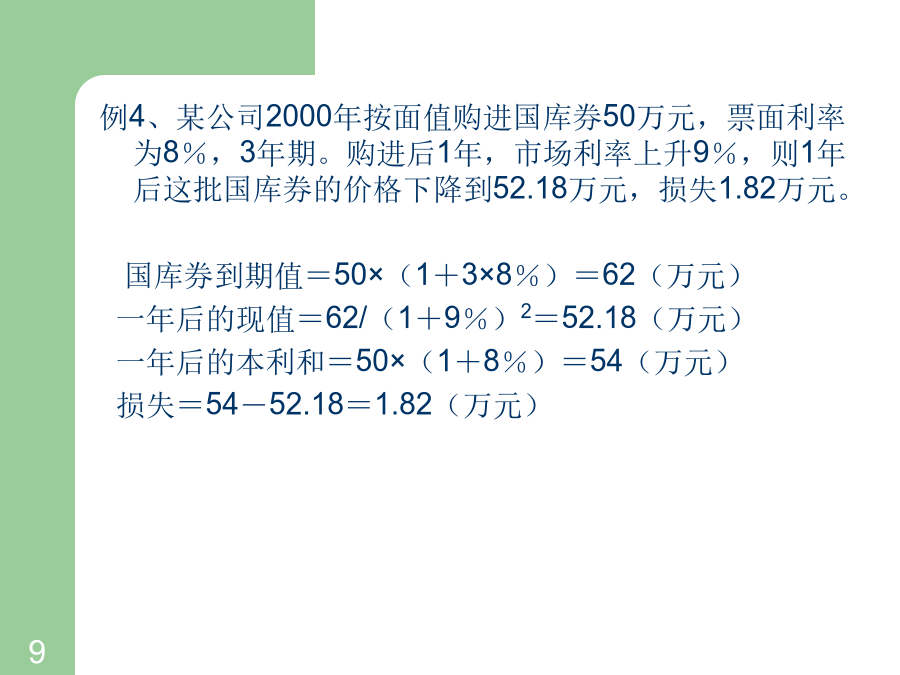

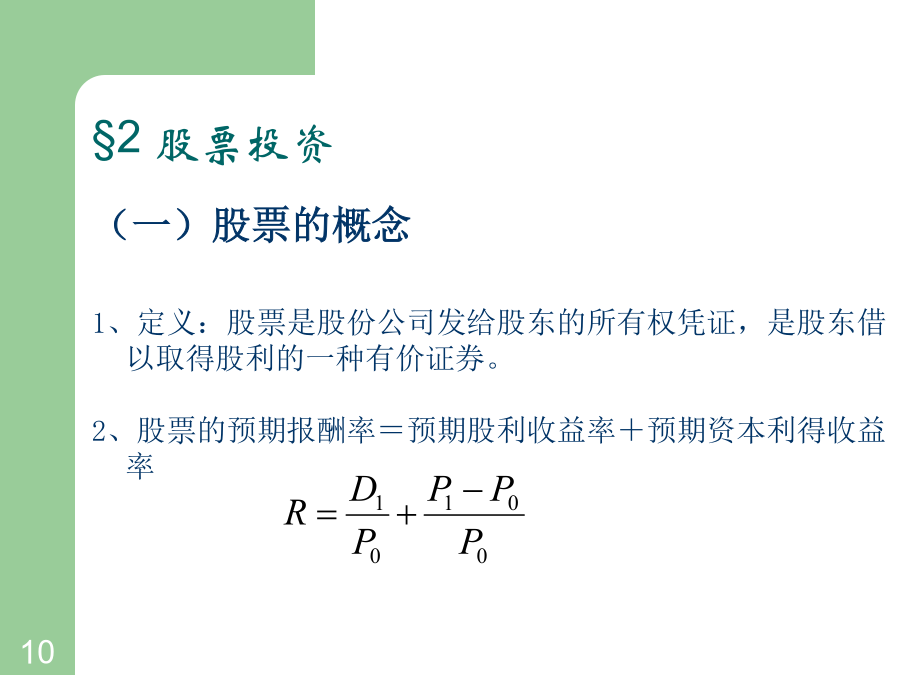

第三章证券投资§1债券投资(二)债券的价值1、定义:债券未来现金流入的现值2、债券价值计算的基本模型:V于市价比较,若V>市价;买入若V<市价;放弃例1、某公司拟于2000年2月1日购买一张5年期面值为1000元的债券,其票面利率为5%,每年2月1日计算并支付一次利息,并于到期日一次还本。同期市场利率6%,债券的市价为940元,应否购买该债券。(三)债券的到期收益率1、定义:是指购进债券后,一直持有该债券至到期日可获取的收益率。这个收益率是按复利计算的收益率。它是能使未来现金流入现值等于债券买入价值的贴现率。2、债券到期收益率计算的基本模型:R>预期收益率,买入;R<预期收益率,放弃例2、某公司2001年2月1日用平价购买一张面额为1000元的债券,其票面利率为8%。每年2月1日计算并支付一次利息,并于5年后的1月31日到期。该公司持有债券至到期日,计算其到期收益率。例3、接上例,按单利计算,5年后的1月31日,到期一次还本付息。计算其到期收益率。(四)债券投资的风险1、违约风险:借款人无法按时支付利息和偿还本金的风险。2、利率风险:由于利率变动而使投资者遭受损失的风险。3、购买力风险:由于通货膨胀而使购买力下降的风险。4、变现力风险:无法在短期内以合理价格卖掉资产的风险。5、再投资风险:市场利率下降造成的无法通过再投资实现预期收益的可能性。例4、某公司2000年按面值购进国库券50万元,票面利率为8%,3年期。购进后1年,市场利率上升9%,则1年后这批国库券的价格下降到52.18万元,损失1.82万元。国库券到期值=50×(1+3×8%)=62(万元)一年后的现值=62/(1+9%)2=52.18(万元)一年后的本利和=50×(1+8%)=54(万元)损失=54-52.18=1.82(万元)§2股票投资(二)股票的价值1、定义:股票期望提供的所有未来收益的现值2、股票价值计算的基本模型:Dt---t年的股利Rs---贴现率,股票最低或必要的报酬率t---年份3、零成长股票的价值例5、某股票每年分配股利1元,最低报酬率8%,则V=1÷8%=12.5(元)如果市价12元,则R=1÷12×100%=8.33%可见,市价低于股票价值时,预期报酬率高于最低报酬率。4、固定成长股票的价值,成长率为g例6、H公司报酬率8%,年增长率为6%,D0=2元,D1=2×(1+6%)=2.12(元),则股票的内在价值为:V=(2×1.06)÷(0.08-0.06)=106元5、非固定成长股票的价值:分段计算例7、某投资者持有H公司的股票,他的投资最低报酬率7%。预计H公司未来3年股利将高速增长,成长率为10%。在此以后转为正常增长,增长率为6%。公司最近支付的股利是2元。现计算该公司股票的内在价值。首先,计算非正常增长期的股利现值:年份股利(Dt)现值系数(7%)现值(PVDt)12×1.1=2.20.9352.05722.2×1.1=2.420.8732.11332.42×1.1=2.6620.8162.172合计(3年股利的现值)6.342其次,计算第三年底的普通股内在价值计算其现值PV(V3)=282.17×(P/F,7%,3)=282.17×0.816=230.25(元)最后,计算股票目前的内在价值:V=6.342+230.25=236.59(元)(三)股票的收益率17练习1、某公司发行票面金额为100000元,票面利率为8%,期限为5年的债券。该债券每年1月1日与7月1日付息一次,到期归还本金。当时的市场利率为10%,债券的市价为92000元,要求:(1)计算该债券的价值,判别应否购买该债券;(2)计算按债券市价购入该债券的到期收益率。练习2、K公司股票的贝他系数为2.5,无风险收益率为6%,平均风险股票的必要收益率为10%。要求:(1)计算该公司股票的必要收益率;(2)若该股票为固定成长股,成长率为6%,预计一年后股利为1.5元,计算该股票的价值。(3)若股票未来3年股利零成长每年股利额为1.5元,预计从第4年起转为正常增长,增长率6%,则股票的价值为多少?练习3、某上市公司本年度每股支付现金股利2元。预计该公司净收益第1年增长8%,第2年增长10%,第3年及以后年度每年净收益可能为:(1)将保持第2年的净收益水平;(2)将保持第2年的净收益增长率水平。该公司一直采用固定股利支付率政策,并打算今后继续实行该政策。该公司没有增发普通股和优先股