如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

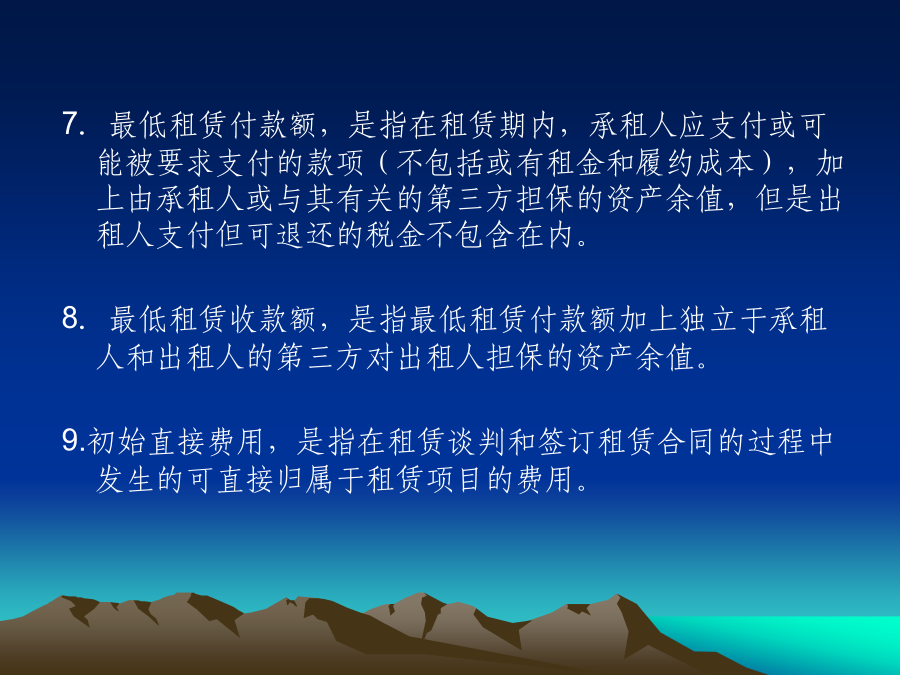

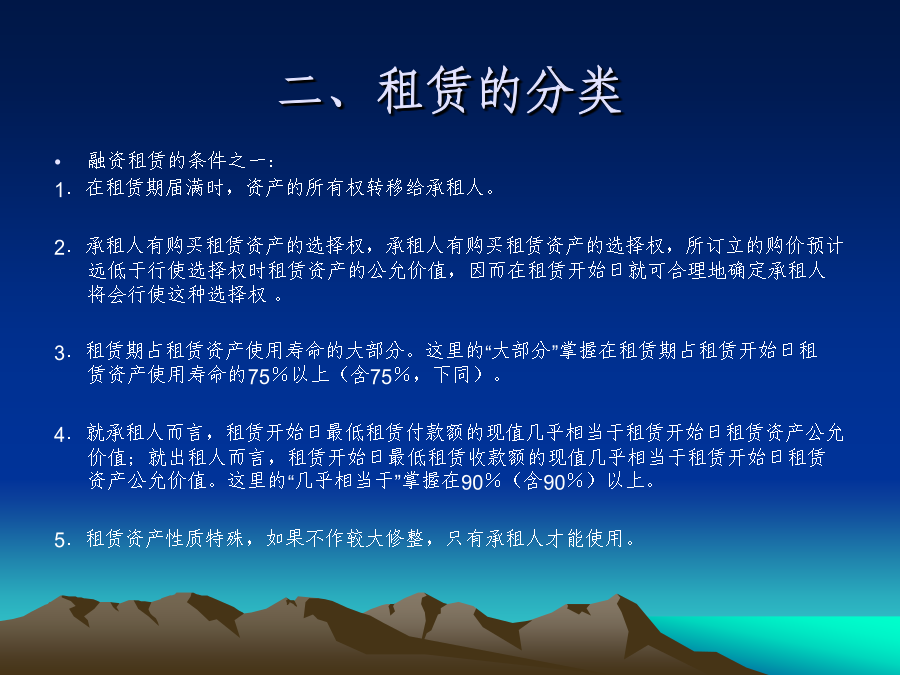

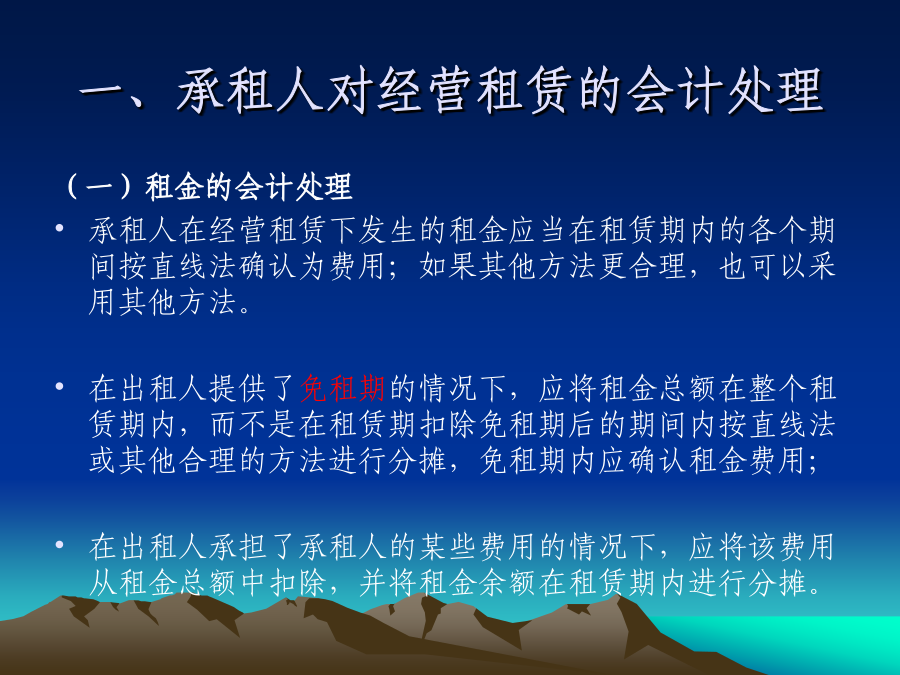

第二十一章租赁第一节租赁概述一、与租赁相关的定义3.租赁开始日,是指租赁协议日与租赁各方就主要条款作出承诺日中的较早者。4.租赁期开始日,是指承租人有权行使其使用租赁资产权利的日期,表明租赁行为的开始。5.担保余值,就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值。其中,资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。6.未担保余值,指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。7.最低租赁付款额,是指在租赁期内,承租人应支付或可能被要求支付的款项(不包括或有租金和履约成本),加上由承租人或与其有关的第三方担保的资产余值,但是出租人支付但可退还的税金不包含在内。8.最低租赁收款额,是指最低租赁付款额加上独立于承租人和出租人的第三方对出租人担保的资产余值。9.初始直接费用,是指在租赁谈判和签订租赁合同的过程中发生的可直接归属于租赁项目的费用。二、租赁的分类第二节承租人的会计处理一、承租人对经营租赁的会计处理(二)初始直接费用的会计处理对于承租人在经营租赁中发生的初始直接费用,应当计入当期损益。其账务处理为:借记“管理费用”等科目,贷记“银行存款”等科目。(三)或有租金的会计处理或有租金是指金额不固定,以时间长短以外的其他因素(如销售量、使用量、物价指数等)为依据计算的租金。在经营租赁下,承租人对或有租金的处理与融资租赁下相同,即在实际发生时计入当期损益。其账务处理为:借记“财务费用”等科目,贷记“银行存款”等科目。(四)相关信息的披露承租人对于重大的经营租赁,应当在附注中披露下列信息:1.资产负债表日后连续三个会计年度每年将支付的不可撤销经营租赁的最低租赁付款额。2.以后年度将支付的不可撤销经营租赁的最低租赁付款额总额。二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理二、承租人对融资租赁的会计处理(八)相关会计信息的列报与披露承租人应当在资产负债表中,将与融资租赁相关的长期应付款减去未确认融资费用的差额,分别长期负债和一年内到期的长期负债列示。承租人应当在附注中披露与融资租赁有关的下列信息:1.各类租入固定资产的期初和期末原价、累计折旧额。2.资产负债表日后连续三个会计年度每年将支付的最低租赁付款额,以及以后年度将支付的最低租赁付款额总额。3.未确认融资费用的余额,以及分摊未确认融资费用所采用的方法。第三节出租人的会计处理一、出租人对经营租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理(二)未实现融资收益分配的会计处理(2)收到租金时:借:银行存款贷:长期应收款——应收融资租赁款(3)每期采用合理方法分配未实现融资收益时:借:未确认融资收益贷:租赁收入二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理二、出租人对融资租赁的会计处理第四节售后租回交易的会计处理一、售后租回交易的定义1.出售资产(1)出售资产时借:累计折旧固定资产减值准备固定资产清理贷:固定资产(2)收到出售资产价款时借:银行存款贷:固定资产清理递延收益――未实现售后租回损益(可能在贷方)2.租回资产(1)租回资产形成一项融资租赁①租回资产时:借:固定资产——融资租入固定资产未确认融资费用贷:长期应付款——应付融资租赁款②租回资产以后各期:支付租金:借:长期应付款——应付融资租赁款贷:银行存款分摊未确认融资费用:借:财务费用贷:未确认融资费用计提折旧:借:管理费用或制造费用等贷:累计折旧分摊未实现售后租回损益:借(或贷):递延收益――未实现售后租回损益贷(或借):管理费用或制造费用等(2)租回资产形成一项经营租赁①租回资产时,不用账务处理,只需作备查登记。②租回资产以后各期,支付租金时:借:管理费用或制造费用等贷:银行存款分摊未实现售后租回损益:借(或贷):递延收益――未实现售后租回损益贷(或借):管理费用或制造费用等