如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

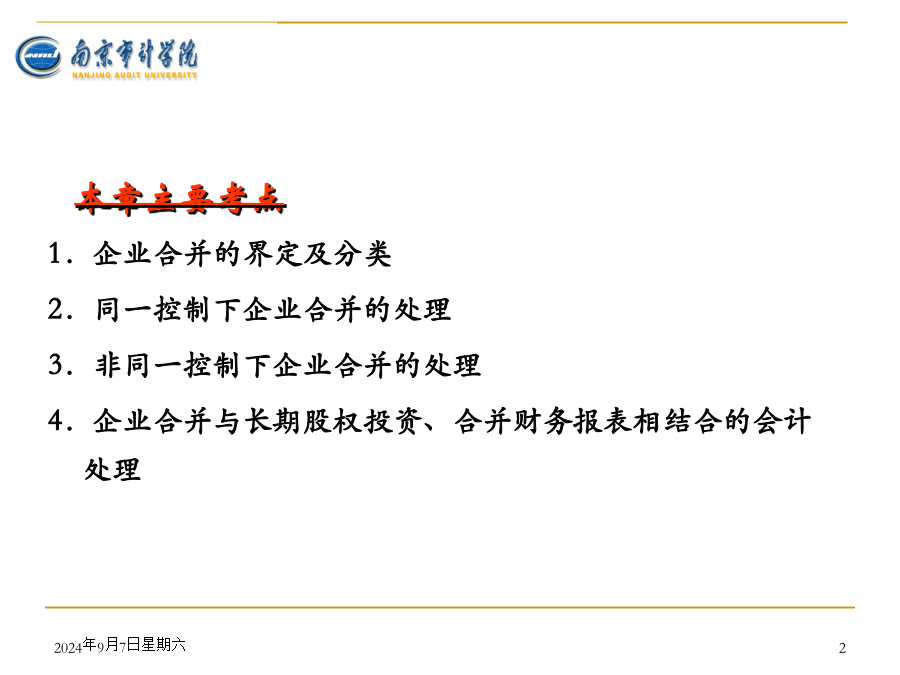

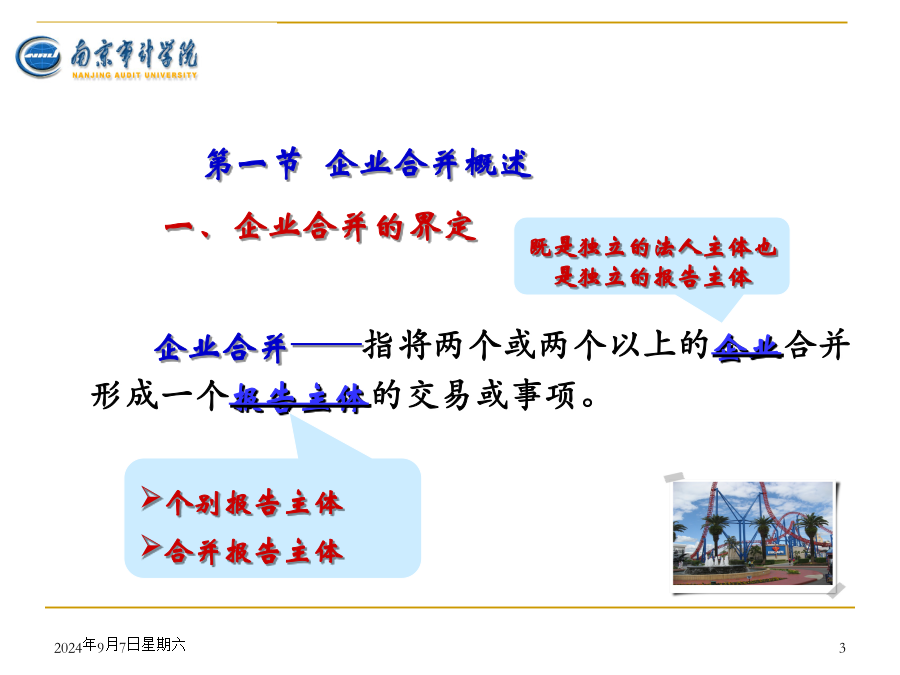

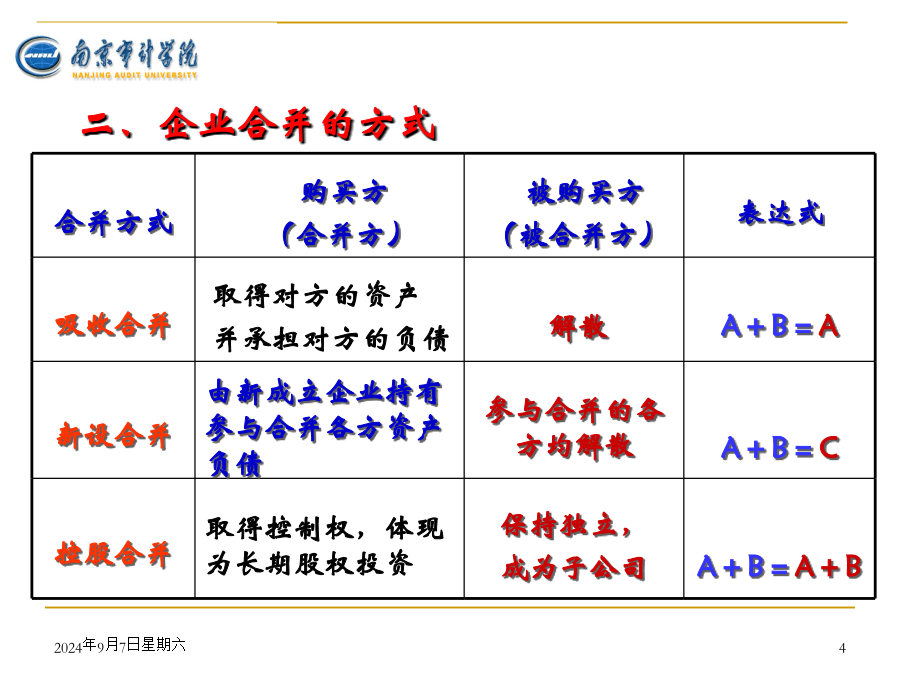

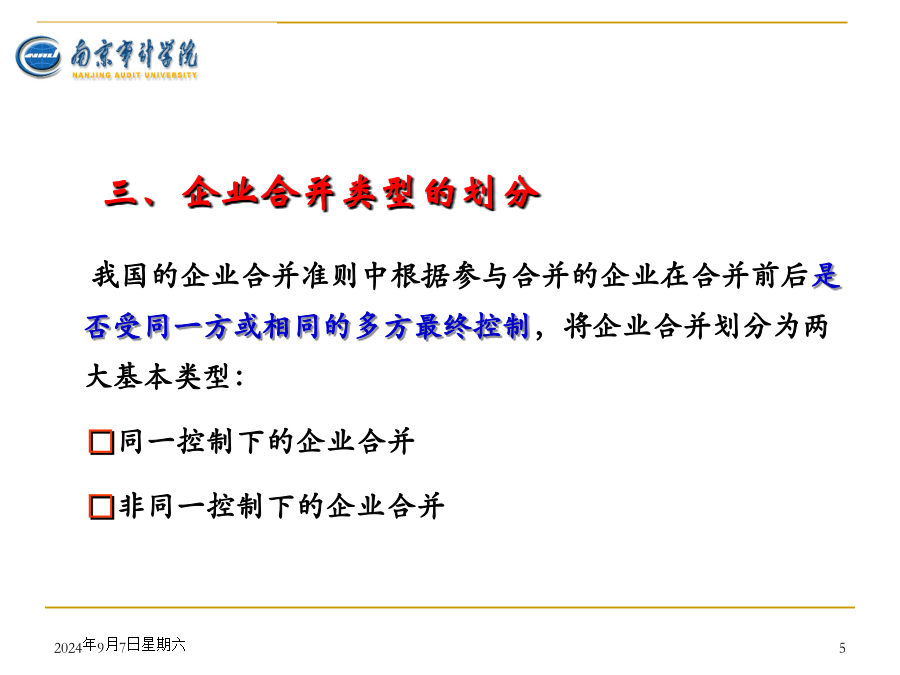

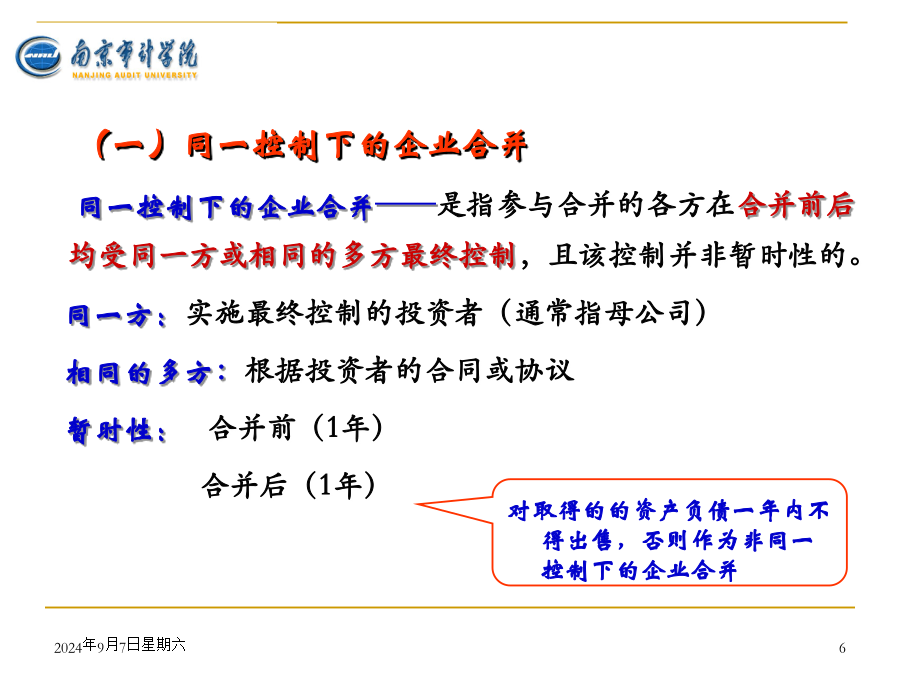

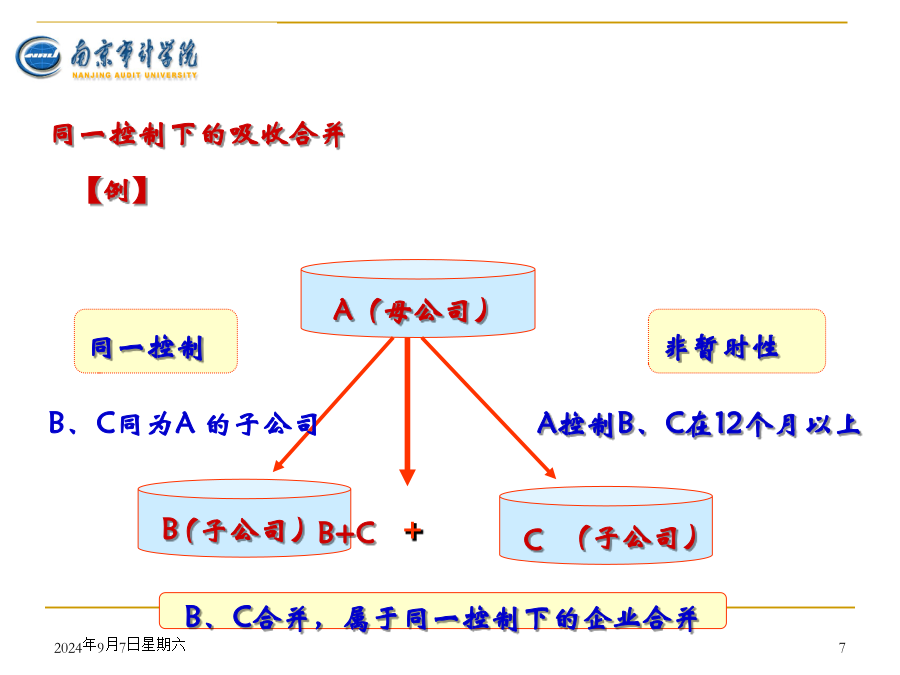

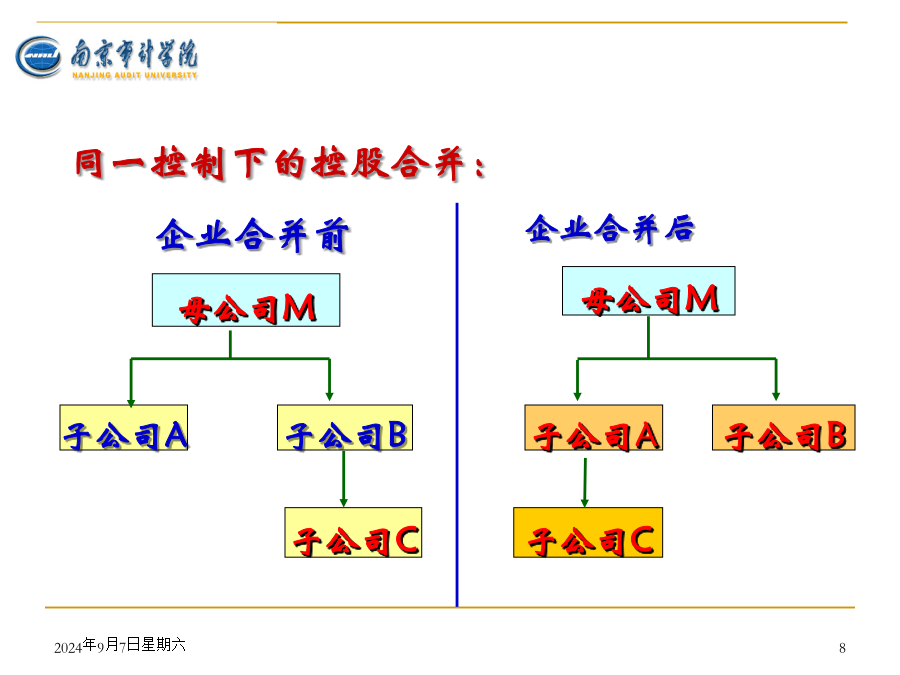

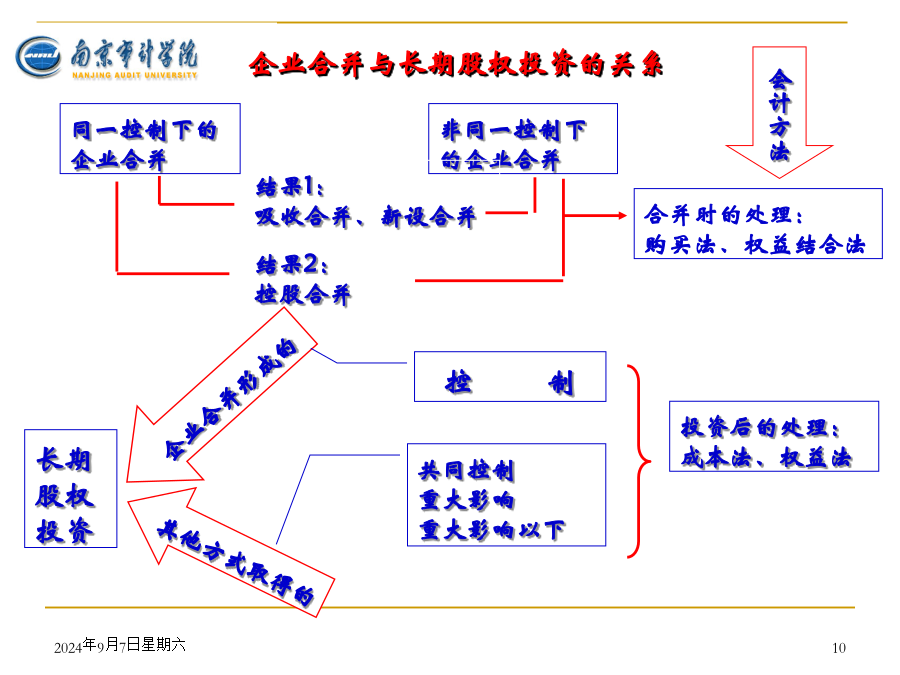

本章内容在考试中既可能以单项选择题、多项选择题的形式出现,也可在综合题中出现。本章内容在考试中所占分值约在6分左右。最近三年本章考试题型、分值、考点分布本章主要考点1.企业合并的界定及分类2.同一控制下企业合并的处理3.非同一控制下企业合并的处理4.企业合并与长期股权投资、合并财务报表相结合的会计处理第一节企业合并概述一、企业合并的界定企业合并——指将两个或两个以上的企业合并形成一个报告主体的交易或事项。合并方式三、企业合并类型的划分(一)同一控制下的企业合并同一控制下的吸收合并同一控制下的控股合并:(二)非同一控制下的企业合并同一控制下的企业合并2.合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变(按账面价值计量)。合并费用的处理二、会计处理(一)同一控制下控股合并2、同一控制下合并日合并财务报表的编制合并资产负债表合并利润表(二)同一控制下吸收合并1、合并中取得资产、负债入账价值的确定——取得的资产和负债应按其在被合并方的原账面价值入账会计政策调整——被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照合并方的会计政策对被合并方的财务报表相关项目进行调整2、合并差额的处理(1)以发行权益性证券方式进行的合并:差额=净资产入账价值-发行股份面值总额(2)以支付现金、非现金资产方式进行的合并:差额=净资产入账价值-支付的现金、非现金资产账面价值—→调整资本公积(资本溢价或股本溢价),资本公积(资本溢谷或股本溢价)的余额不足冲减的,应冲减盈余公积和未分配利润【例题1】A公司于2010年3月10日对同一集团内某全资B公司进行了吸收合并,为进行该项企业合并,A公司发行了600万股普通股(每股面值1元)作为对价。合并日,A公司及B公司的所有者权益构成如下:A公司(单位:万元)B公司(单位:万元)资产10000资产3000负债2600负债1000股本3600股本600资本公积1000资本公积200盈余公积800盈余公积400未分配利润2000未分配利润800净资产合计7400净资产合计2000A公司应进行会计处理:借:资产30000000贷:负债10000000股本6000000资本公积14000000购买方是指在企业合并中取得对另一方或多方控制权的一方(1)企业合并合同或协议已获股东大会等内部权力机构通过。合并费用的处理●注意:(2011年新修改)1.某些情况下,当企业合并合同或协议中提供了视未来或有事项的发生,购买方通过发行额外证券、支付额外现金或其他资产等方式追加合并对价,或者要求返还之前已经支付的对价。购买方应当将合并协议约定的或有对价作为企业合并转移对价的一部分,按其在购买日的公允价值计入企业合并成本。或有对价符合金融负债或权益工具定义的——购买方应当将拟支付的或有对价确认为一项负债或权益符合资产定义并满足资产确认条件的——购买方应当将符合合并协议约定条件的、对已支付合并对价中可收回部分的权利确认为一项资产。通过多次交易,分步取得股权最终形成企业合并(四)企业合并成本在取得的可辨认资产和负债之间的分配(五)商誉及应计入损益的金额(六)企业合并成本或有关可辨认资产、负债公允价值暂时确定的情况对于非同一控制下的企业合并,如果在购买日或合并当期期末,因各种因素影响无法合理确定企业合并成本或合并中取得有关可辨认资产、负债公允价值的,在合并当期期末,购买方应以暂时确定的价值为基础进行核算。继后取得进一步信息时的处理:1、购买日后12个月内对有关价值量的调整——应视同在购买日发生,即应进行追溯调整。2、超过规定期限后的价值量的调整——应视为会计差错更正。(七)非同一控制下购买日合并财务报告的编制加总——将合并方与被合并方个别报表加总1、编制调整分录借:固定资产无形资产存货等贷:资本公积二、非同一控制下控股合并的会计处理【例题2·计算题】甲公司和乙公司为不同集团的两家公司,2010年6月30日,甲公司以无形资产作为合并对价取得了乙公司60%的股权。甲公司作为对价的无形资产账面价值为5100万元,公允价值为6000万元。假定甲公司与乙公司在合并前采用的会计政策相同。当日,甲公司、乙公司资产、负债情况如下表所示。资产负债表(简表)2010年6月30日单位:万元负债和所有者权益:要求:(1)编制甲公司长期股权投资的会计分录;(2)计算确定商誉;(3)编制甲公司购买日的合并资产负债表。【答案及解析】(1)确认长期股权投资借:长期股权投资6000贷:无形资产5100营业外收入900(2)计算确定商誉