如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

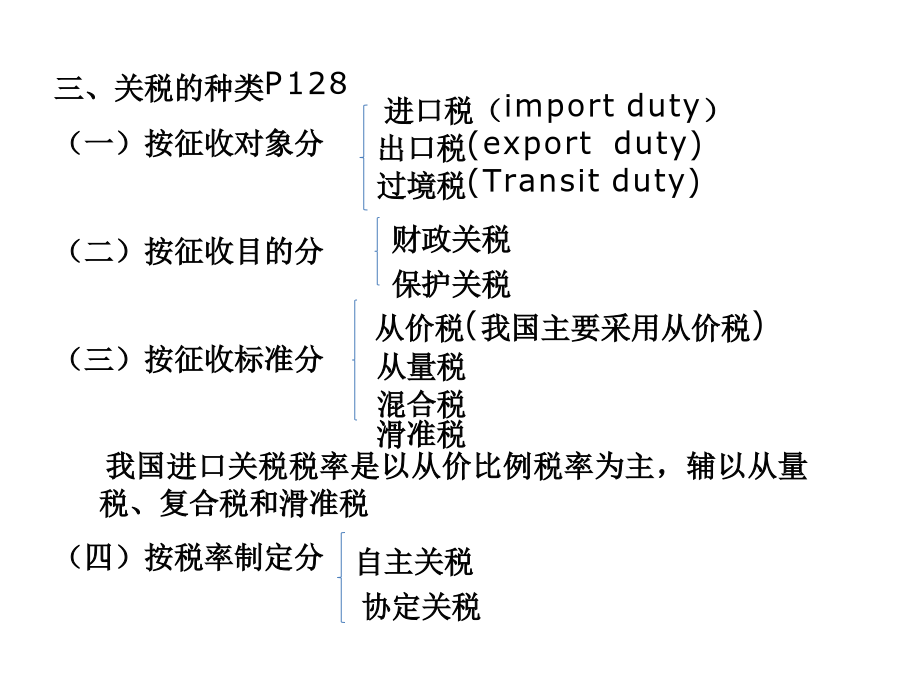

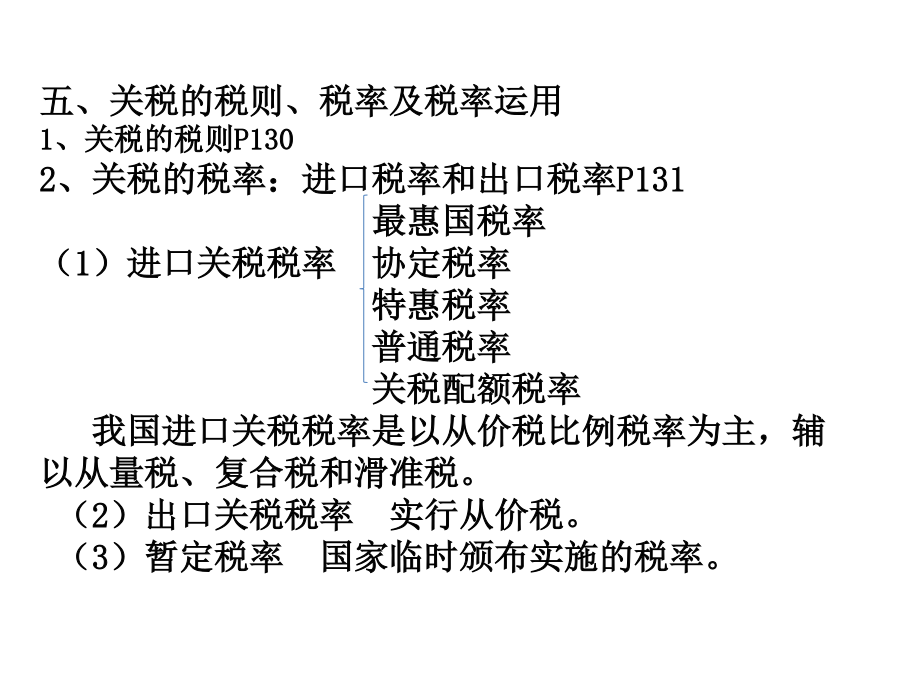

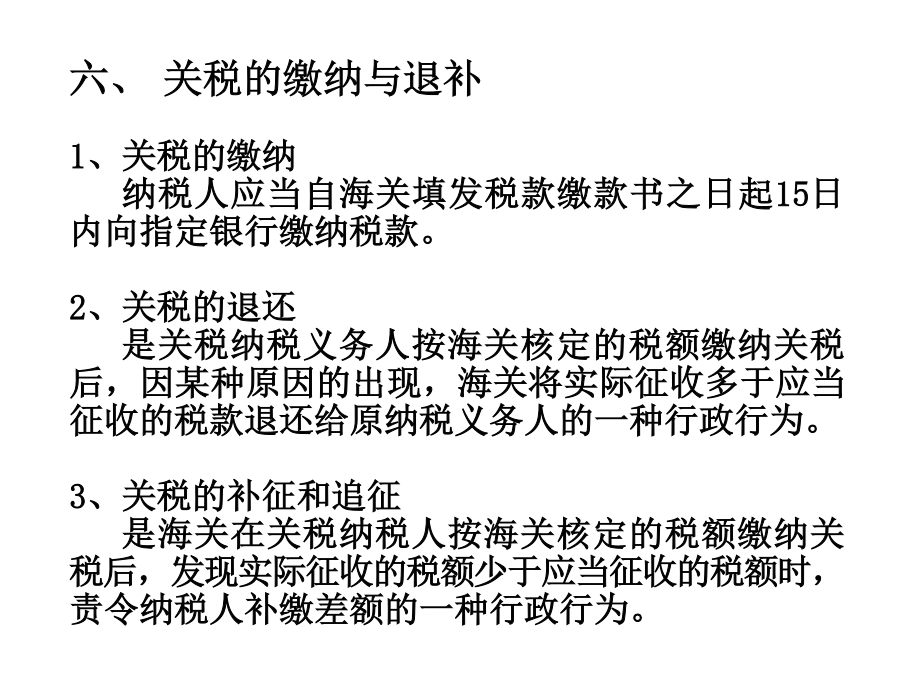

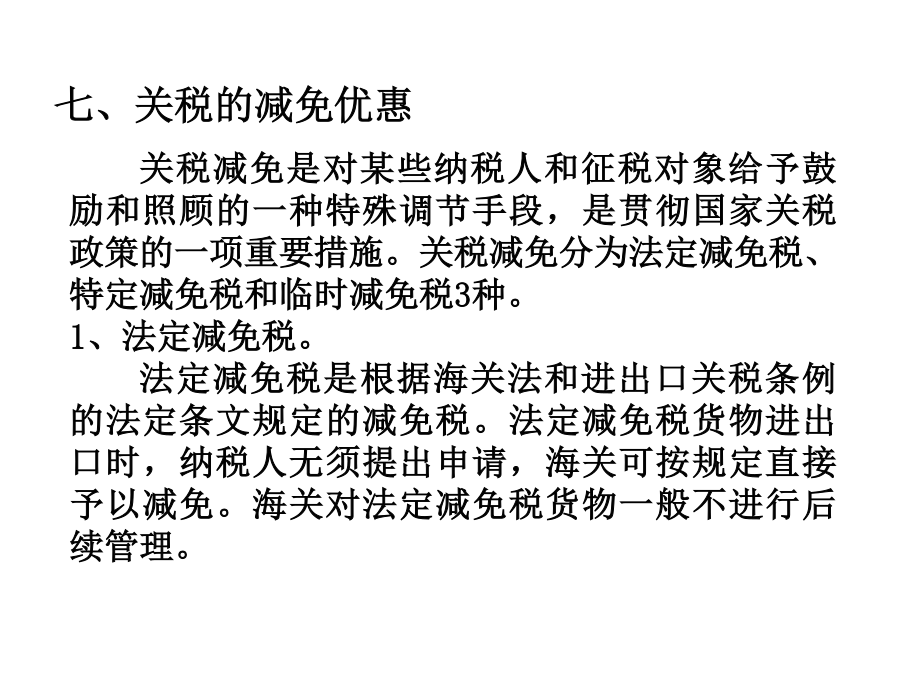

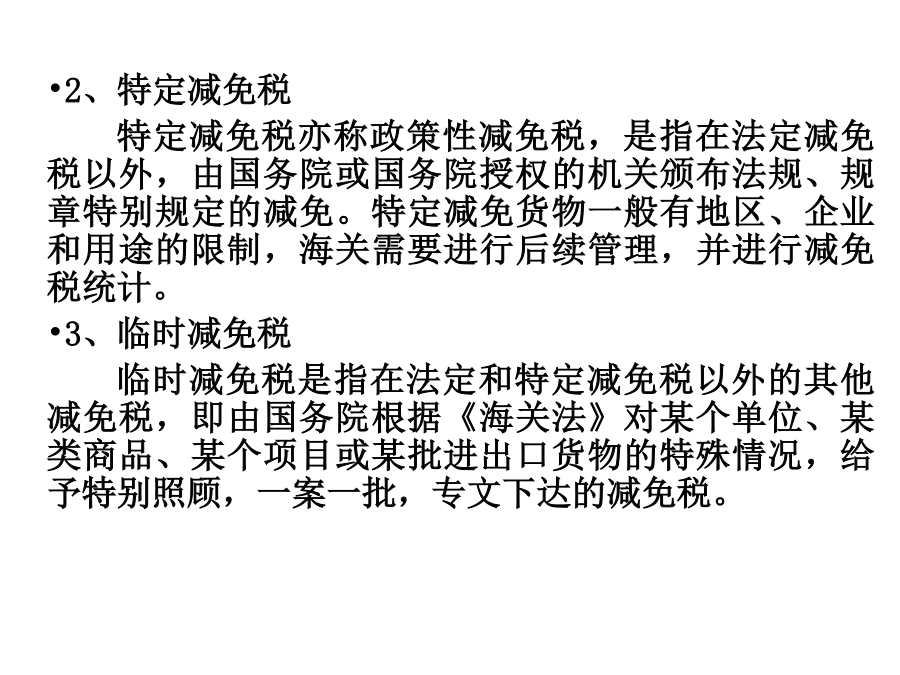

第四章关税会计第四章关税会计第一节关税概述一、关税的概念关税是指由海关代表国家,按照《海关法》、《进出口关税条例》,对准许进出口货物、进出境物品征收的一种流转税。关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。国境是一个国家以边界为界限,全面行使主权的境域,包括一个国家全部的领土、领海和领空。在通常情况下,一国关境与国境是一致的,但两者也有不一致的情况,当一个国家在国境内设立了自由港、自由贸易区等,这些区域就进出口关税而言处在关境之外,此时关境小于国境。二、关税具有以下特点:(1)关税是在统一的国境或关境内征税。(2)税是对进出国境或关境的货物和物品征税;(3)关税具有涉外性,对同一出口货物采用复式税则制,分别设置优惠和普通两种税率,具有维护国家主权、平等互利发展国际贸易往来或技术经济合作的特点;(4)关税由国家专设的海关机构负责征收。三、关税的种类P128(一)按征收对象分(二)按征收目的分(三)按征收标准分我国进口关税税率是以从价比例税率为主,辅以从量税、复合税和滑准税(四)按税率制定分四、关税的纳税人与征收对象1、纳税义务人《中华人民共和国海关法》规定,进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。2、关税的征税对象关税的征税对象是准许进出境的货物和物品。货物是指贸易性商品;物品包括入境旅客随身携带的行李和物品、个人邮递物品、各种运输工具上的服务人员拾过境的自用物品、馈赠物品,以及其它方式进入我国关境的个从物品。五、关税的税则、税率及税率运用1、关税的税则P1302、关税的税率:进口税率和出口税率P131最惠国税率(1)进口关税税率协定税率特惠税率普通税率关税配额税率我国进口关税税率是以从价税比例税率为主,辅以从量税、复合税和滑准税。(2)出口关税税率实行从价税。(3)暂定税率国家临时颁布实施的税率。六、关税的缴纳与退补1、关税的缴纳纳税人应当自海关填发税款缴款书之日起15日内向指定银行缴纳税款。2、关税的退还是关税纳税义务人按海关核定的税额缴纳关税后,因某种原因的出现,海关将实际征收多于应当征收的税款退还给原纳税义务人的一种行政行为。3、关税的补征和追征是海关在关税纳税人按海关核定的税额缴纳关税后,发现实际征收的税额少于应当征收的税额时,责令纳税人补缴差额的一种行政行为。七、关税的减免优惠2、特定减免税特定减免税亦称政策性减免税,是指在法定减免税以外,由国务院或国务院授权的机关颁布法规、规章特别规定的减免。特定减免货物一般有地区、企业和用途的限制,海关需要进行后续管理,并进行减免税统计。3、临时减免税临时减免税是指在法定和特定减免税以外的其他减免税,即由国务院根据《海关法》对某个单位、某类商品、某个项目或某批进出口货物的特殊情况,给予特别照顾,一案一批,专文下达的减免税。第二节关税的确认计量与申报一、关税完税价格的确定关税完税价格是海关计征关税所依据的价格,即计税价格或应税价格。我国《海关法》规定,进出口货物的完税价格由海关以该货物的成交价格为基础审查核定。成交价格不能确定时,完税价格由海关依法估计。(一)进口货物关税完税价格的确定1.基本形式进口货物完税价格的确认。(1)进口货物以海关确认的正常成交价格为基准的CIF价格作为完税价格。正常成交价格是指成交双方不具有特殊经济关系,且该项货物在公开市场上可以来购到的正常价格。所称的CIF价格,包括货价以及加上货物运抵中国关境内输入地起卸前的包装、运输、保险和其他劳务等费用。对于卖方付给我方的正常回扣、佣金,在合同内订明的,应从成交价格内扣除。在成交价格外,买方另行付给卖方一部分佣金,应加入成交价格。进口货物的完税价格,应当包括为了在境内制造、使用、出版或者发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权以及专有技术、计算机软件和资料等费用。进口货物以我国口岸到岸价格(通常称CIF价格)成交的,或者以到达我国口岸价格加佣金,或到达我国口岸价格加保险费成交的,可将成交价格直接作为完税价格。完税价格=CIF价(2)进口货物的成交价格经海关审查未能确定的,应以从该货物的同一出口国(地区)购进的相同或类似货物的正常成交价格为基础的CIF价格作为完税价格。上述相同货物是指在所有方面都相同的货物,包括物理或化学性质、质量和信誉,但是表面上的微小差别或包装的差别允许存在。上述类似货物是指具有类似原理和结构、类似特性、类似组成材料,并有同样的使用价值,而且在功能上与商业上可以互换的货物。(3)如按上述规定,完税价格仍未能确定的,应当以相同或类似进口货物在国内市场的批发价格,减去进口关税、进口环节其他税收以及进口后